- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 円安進行で物価上昇圧力は強まる

- 要旨

-

イスラエルがイランに対して報復攻撃を始めた模様である。原油市況が上昇しそうだ。これは、米国のインフレ懸念を長引かせ、長期金利を上昇させる。ドル円レートにも円安圧力が強まり、日本の物価上昇につながる。ワシントンでのG7・G20は、日本の為替介入についての理解を広める場にはなったが、円安の思惑自体を沈静化させるものではなかった。目先の円安は一旦膠着するとしても、米長期金利上昇に背中を押されて再び進行していくだろう。

円安と原油高

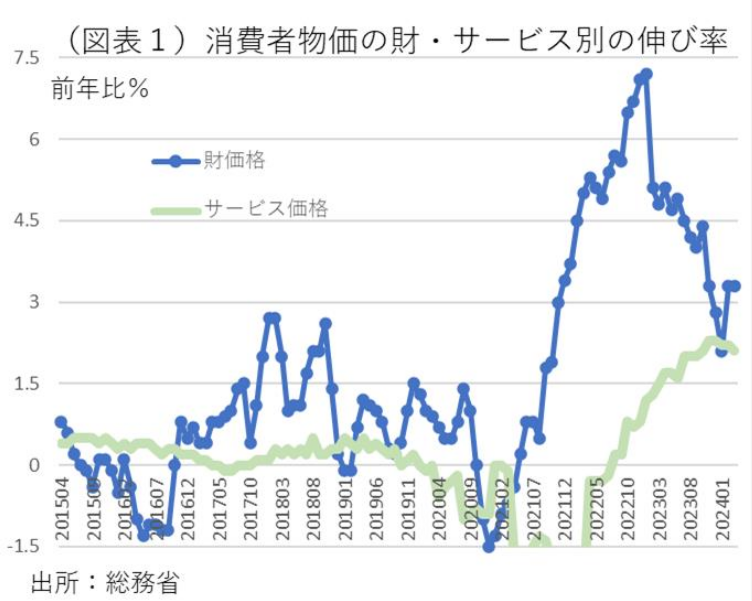

1ドル155円に為替レートが接近し、再び円安を通じた物価上昇圧力が強まった。2023年4月が1ドル133円平均だったことを考えると、ドル円レートだけみても前年比15%程度の輸入物価上昇圧力が生じることになる。輸入物価は前年比で一旦落ち着いてきたように見えたが、再び上昇へと転じていくだろう(図表1)。

とてもタイミングが悪いのは、中東情勢の緊迫化である。イスラエルは報復攻撃としてイランにミサイル攻撃を仕掛けた模様である。WTIは、1バレル80ドル台半ばまで市況が高騰している。

イラン側はイスラエルに攻撃を加えるとき、暗に落としどころを考えてほしいとメッセージを送ったが、強硬なネタニヤフ首相は報復を思い止まらなかった。原油市況は、イランとイスラエルとの紛争が泥沼化するリスクを織り込み、価格上昇への反応をしているのだろう。

物価見通しへの修正圧力

エコノミストたちの予測を集計した日経センターのESPフォーキャスト調査(2024年4月)では、コアCPIの前年比予想は、2024年1~3月2.44%、4~6月2.54%、7~9月2.62%、10~12月2.28%となっている。いずれ鈍化していく見通しだ(直近2024年3月実績コアCPI2.6%)。

しかし、この見通しはいくらか上振れしていく公算が高まっている。2024年2月のコアCPIでは、電気ガス代の支援が始まって1年が経過したことで、マイナス寄与がなくなった(2月+0.94%ポイント)。今後、6・7月には、政府の電気ガス代の支援自体が終了することで、さらに+0.76%ポイントの上昇圧力が加わるだろう。

円安・燃料高が4月に進んだことは、その先の5~8月にかけて物価上昇圧力になるだろう。少なくとも、2024年秋くらいまでは、2%台半ばから後半の高い物価上昇率が維持されそうだ。

2024年半ばは、FRBが値下げに転じるタイミングが7月あるいは9月へ後ずれすることで米長期金利がさらに上昇しそうだ。そうなると、円安ドル高が進む変化をもたらすだろう。

G7で為替介入への理解を

4月17日に開催されたワシントンでのG7財務相会合では、鈴木財務大臣が各国に対して為替介入を実施することもあり得るという日本の立場を説明したとみれる。また、同じ17日には、日米韓の財務相会合が行われ、「最近の急速な円安・ウォン安への日韓の深刻な懸念を認識する」と表明した。これらの表明には、日本が為替介入に動くことに正当化を認めてもらおうという狙いがある。これは、為替市場への牽制効果を高めるものである。

しかし、仮に為替介入があったとしても、筆者は円安トレンドが自体は修正されない可能性はあるとみる。なぜならば、現在の円安進行は、日米金融政策の結果として生じているのだから。つまり、FRBが利下げのタイミングを後ずらしするからドル高が長引き、日銀が利上げをしばらく行わないから円安を継続するという理屈である。このところの為替レートは、日米金利差の見通しを反映して、円安ドル高が進んでいる(図表2)。これは、投機的な円安とは別物だろう。ファンダメンタルズの変化によって、円安圧力が高まっている。ここには、日本の貿易赤字による円安圧力も相当に大きいだろう。

物流コストも上昇

円安の影響を最も受けやすい分野として、運輸・郵便がある。身近なところでは、この4月から宅配便で値上げが行われている。ちょうど1年前の4月に値上げされて、再びの値上げになる。今年4月からは、いくつかの業種で労働時間規制が強化されることは「2024年問題」と呼ばれている。トラックの残業は年間960時間を上限にし、違反すると罰則が課されることになった。

企業向けサービス物価指数では、このところ、外交貨物運輸、道路貨物運輸、航空旅客等が値上げされてきた(2024年2月まで)。4月以降は「2024年題」が、これに拍車をかけることになるだろう。円安・燃料高もさらなる価格上昇の要因になる。

こうした値上げの動きは、潜在的コストの増加をもはや値上げで回収していくしかないとという事業者の切迫した立場を反映している。人手不足という点では、規制強化だけではなく、少し構造的な要因と見ることもできる。日銀短観では、人手不足の最も強い業種として常に運輸・郵便が上位に位置する。「2024年問題」は、その人手不足をさらに深刻化されせるものだ。事業者は追加的に人を手当てするために、販売価格を引き上げて、人件費を上増しするための原資を稼ごうとするのだろう。そこに円安・燃料高は、追い打ちをかける格好だ。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計

執筆者の最新レポート

関連レポート

-

24年度も旺盛な設備投資計画 ~新たな投資促進策で27年度115兆円目標も射程圏内の可能性~

日本経済

永濱 利廣

-

日銀の政策修正が日本経済に及ぼす影響 ~マイナス金利解除、YCC 撤廃、リスク資産買い入れ終了のみなら限定的~

日本経済

永濱 利廣

-

3月短観から見た24年度業績見通し ~木材、人材派遣、その他情報通信、リース、石油・石炭で増益計画~

日本経済

永濱 利廣

-

景気予測調査から見た24年度業績見通し ~「石油・石炭」・「職業紹介・労働者派遣」・「リース」で大幅増益計画~

日本経済

永濱 利廣

-

過去最高水準に乖離する企業と家計の景況感 ~値上げほど賃上げに積極的ではない企業~

日本経済

永濱 利廣