- HOME

- レポート一覧

- ビジネス環境レポート

- 新市場区分の目玉、プライム市場の始動(1)

- Compass for SDGs&Society5.0

-

2022.04.07

SDGs・ESG

注目キーワード

企業

コーポレート・ガバナンス

新市場区分の目玉、プライム市場の始動(1)

~各社それぞれの市場選択の意義は~

河谷 善夫

- 要旨

-

- 2022年4月4日、いよいよ東証の新市場がスタートした。東証が公表していた本年1月11日時点の新市場区分への移行会社の状況と新市場スタート時点の状況を比べると、新規上場や市場変更・上場廃止等の動きがあったため、新市場への移行企業数は若干変動し、プライム市場に移行する企業数は1,839社と1月時点より2社減少した。一方、スタンダード、グロース市場への移行企業は、若干増加した。最終結果として東証第一部からスタンダード市場に選択移行したのは344社から6社減少し、338社となった。

- 1月11日時点で、プライム市場への移行基準を満たしていない企業は、市場第一部の約1/3に当たる617社であった。この内、適合計画書を提出・開示してプライム市場に移行するとしていたのは296社で、スタンダード市場に移行するとしていたのは321社である。同時点での上記344社との差である23社がプライム市場への移行基準を満たしながらスタンダード市場を選択していたことになる。

- 最終的に市場第一部からスタンダード市場に選択移行した企業338社については、時価総額の小さい企業が多い。但し、一部には時価総額が小さいとはいえない企業も確認できる。上記の23社もこれに含まれると考えられる。

- 新市場区分創設は各区分の性格の明確化を図る意図があったことから、今回、どの程度の企業が各市場に主体的に移行するのかという点も注目されていた。上記の23社は、特に主体的に市場を選択したといえる。23社という数はさほど大きくはないが、他の多くの企業も新市場に上場する意義を評価して、選択を行った。今後それぞれの経営方針に基づいて各上場市場において企業価値を高めていくことになる。

- 目次

1.はじめに~いよいよプライム市場が動き出す~

本年4月4日から、東京証券取引所の市場区分の変更が施行され、我が国を代表する市場たるプライム市場が動き出した。

東証では、本年1月11日に新市場区分への移行会社の状況を公表していた。その後各市場において新規上場、市場変更や上場廃止等の動きが生じ、その結果、最終的な移行会社の状況が変動した。

本稿は、新市場区分の施行にあたり、東証のデータを用いながら市場区分の目玉ともいえるプライム市場を中心に、改めてどのような形でスタートしたのか確認し、今回の新市場区分の意義を考える。

2.新市場区分への移行状況概要

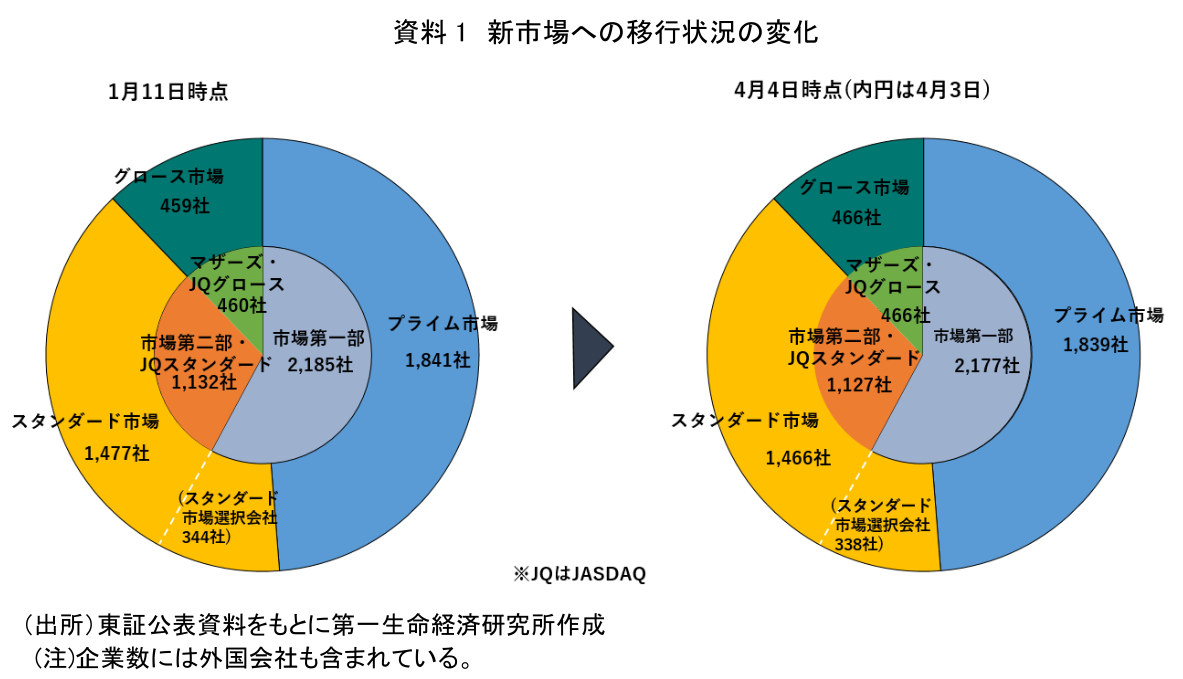

資料1は、新市場のスタートでの移行状況を本年1月11日段階と比べたものである(旧市場企業数が内側の円、新市場企業数が外側の円)。

まず、右の4月のグラフでは内円の全企業数は3,770社であり、外円の企業数は3,771社となっている。これは新市場施行の4月4日に1社がグロース市場に新規上場したことによって生じた差異である。

1月と4月を比べると、内側の円で示している各旧市場の企業数が変動していることがわかる。これは、この間に新規上場や上場廃止の動きがあったことに基づいている。市場第一部の企業数は4月では1月より8社減少し、結果プライム市場移行社が2社、スタンダード市場選択企業が6社減少した。市場第二部とJQスタンダードの上場企業は5社減少した。市場第一部からの移行が前述の通り6社減少したこともあり、スタンダード市場への移行数は、1月と比べて11社の減少となった。マザーズ、JQグロース市場の上場企業数は6社増加し、これにより伴いグロース市場への移行数は、4月4日上場企業分と併せて7社増加した。

このように新市場移行先の元となる市場数が、新規上場や市場変更・上場廃止等により変動したことで新市場移行企業は1月の東証公表時から若干変動した。

3.新市場への移行基準

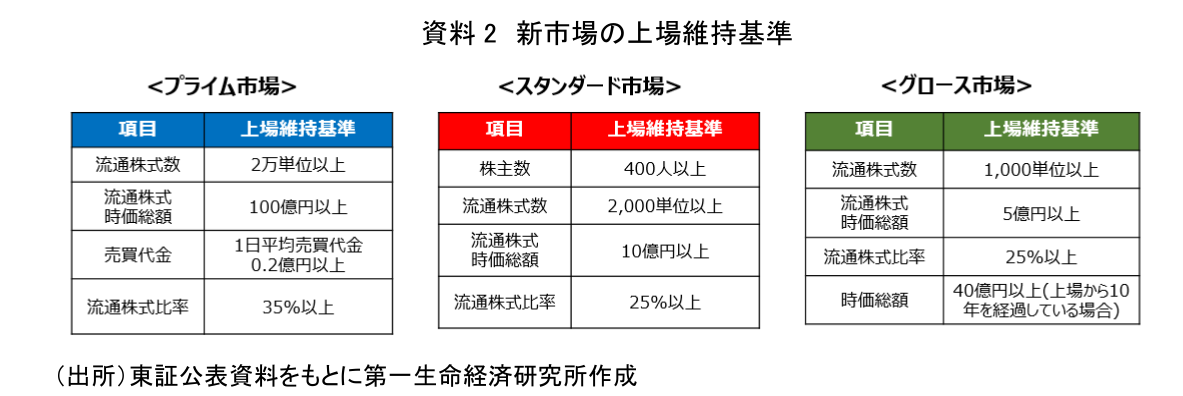

今般、このような市場移行が行われたが、この移行に際しては、基本的には新規上場基準でなく、上場維持基準により判定が行われた。今回東証は、資料2のような基準で市場移行の判定を行った。

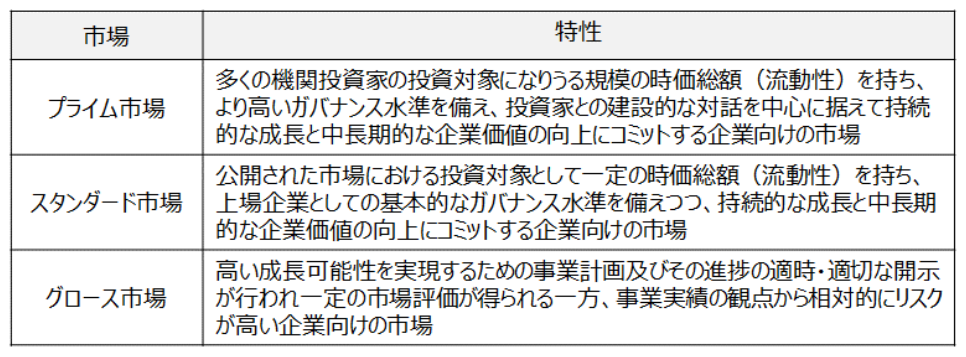

各市場の判定項目は、若干異なっている。例えばプライム市場では、スタンダード、グロースにはない売買代金が判定項目に入っている一方、スタンダード市場の基準の項目にある株主数はない。またグロース市場にある時価総額もプライム市場の項目にはない。これは、それぞれの市場の特性(注1)に合わせて判定項目が用いられたためと考えられる。

4.プライム市場への上場基準に達していない企業について

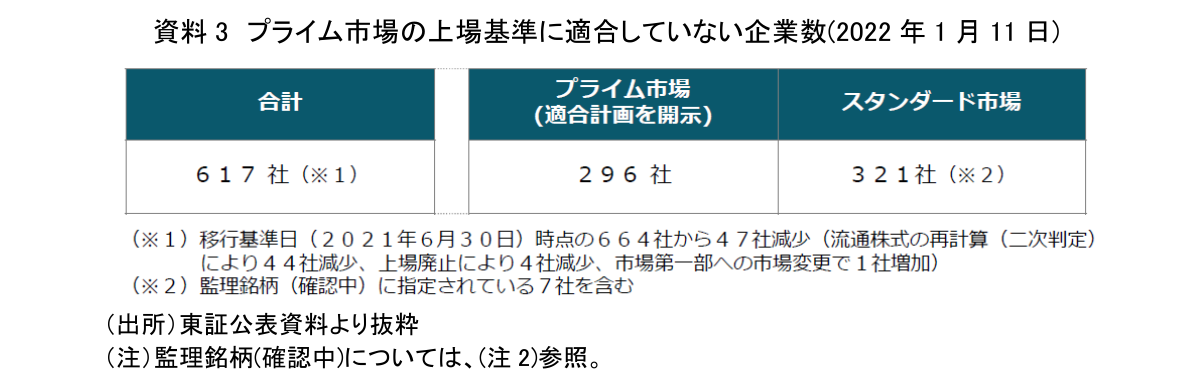

今回の移行判定において、東証は市場第一部の内、プライム市場の基準に達していない企業についての資料を本年1月11日付にて公表していた。

資料3は、その内訳を示している。本年1月11日での市場第一部上場企業2,185社の3割弱の617社がプライム市場の上場基準に届いていなかった。この資料の※1の説明では、2021年6月30日の移行基準日での1次判定では664社が未達となっていたが、流通株式の再計算(2次判定)で44社が基準達成となった他、上場廃止での減少、市場第一部への市場変更での増加で617社となったとされている。

プライム市場に移行するとした296社は、東証ルールに基づき、「上場維持基準の適合に向けた計画書」(以下「適合計画書」)を提出し、開示した(注3)。この内、1社は完全子会社化による上場廃止の方向となり、適合計画書が取り下げられた結果、プライム市場スタート時点では295社が適合計画書を開示している。

一方、プライム市場への基準未達になりスタンダード市場に移行するのは321社となっていた。資料1において1月11日段階でスタンダード市場選択会社は344社であったが、この差である23社は、プライム市場の基準をクリアしていながら、あえてスタンダード市場を選択したということになる。これらの企業は、単に定量的な基準を満たしているかどうかでなく、会社としての方針・戦略に適合した市場を決めた企業ということができるだろう。これらの23社は4月のスタートでも変わらずスタンダード市場に移行したものと考えられる。

5.市場第一部から新市場へ移行した企業について

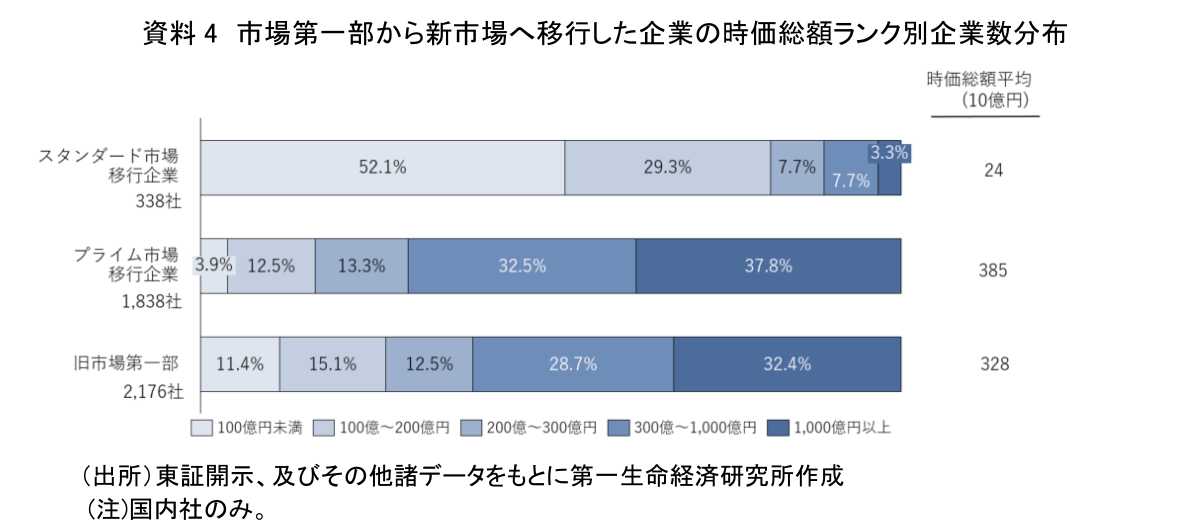

今回の新市場区分への移行では、市場第一部の内、どの程度の企業がプライムではなく、スタンダード市場に移るのかが注目されていた。結果として上述のようにスタート時点で1,838社がプライム市場に、338社がスタンダード市場移行することになった。ここでは、これらの内訳を時価総額に着目し簡単に確認する。

資料4は時価総額ランク別の企業数分布である(時価総額は4月1日時点)。

338社は、明らかに時価総額の小さい企業の占率が多くなっており、市場第一部からスタンダード市場を選択したのは、時価総額の小さい企業が中心であったことが分かる。338社の平均時価総額は、240億円程度であり、東証第一部企業の平均時価総額3,280億円程度と比べ、1/10以下の水準である。市場第一部からこのように時価総額の小さい企業を中心にスタンダード市場に選択移行が行われた結果、プライム市場に移行した企業は、相対的に時価総額ランクの分布が高くなり、平均時価総額も市場第一部より若干大きくなった。

このようにスタンダート市場を選択したのは、時価総額が小さく、流通株式時価総額もプライム市場の上場維持基準に未達となった企業が多かったことがうかがえる。一方、数は多くはないが、十分に大きい時価総額を有している大企業でもスタンダード市場を選択している例もある。資料4で時価総額1,000億円以上である企業は11社(3.3%)あり、その中には1兆円以上の企業も存在する。先に、1月時点で23社がプライム市場移行基準を満たしているにも関わらず、スタンダード市場を選択したと述べた。この23社は、時価総額も十分大きく、資料2で示したプライム市場の流通株式時価総額基準をクリアしていると考えられる。

6.最後に

今回の新市場区分創設では、企業が各市場の特性に応じて、どの程度主体的に市場を選択するのかが一つの注目点であった。結果として、東証のプライム市場の基準を満たしながら、スタンダード市場を選択したのは23社であった。この23社という数は大きなものとはいえず、今回の新市場スタートの意義が問われるところではあるが、単に上場維持基準に達しているかどうかということだけでなく、自社の方針・戦略に合わせた選択を行った企業も一部存在したことは事実である。また、基準に届かない中プライム市場を選択した295社も、プライム市場に上場する意義を評価して、選択を行ったはずである。今回の新市場スタートに伴う市場選択の意義は一定程度あったといえよう。

各社は、今後それぞれの経営方針に基づいて各上場市場において企業価値を高めていくことになる。今はあくまでスタートだと理解すべきであろう。

【注釈】

1)新市場の特性は以下の通りとされている(東証資料より第一生命経済研究所作成)。

2)監理銘柄とは、上場銘柄が上場廃止基準に該当する恐れがある場合、その事実を周知するために指定された銘柄。「監理銘柄(審査中)」と「監理銘柄(確認中)」の2つの区分があり、「その影響が重大である場合」などには「監理銘柄(審査中)」に指定され、これに該当しない場合は「監理銘柄(確認中)」に指定される。監理銘柄に指定されても売買可能。

3)新市場区分についての第二次制度改正事項を定めている有価証券上場規程第2編第5章第501条第3項の規定により、この計画書の提出が求められている。また、新市場区分についての第二次制度改正事項の説明書において、「選択先の新市場区分の上場維持基準に適合していない上場会社は、選択期間の最終日までに『上場維持基準の適合に向けた計画書』の開示を行うこと」とされている。

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

執筆者の最近のレポート

関連テーマのレポート

-

コーポレートガバナンス・コード改訂は「2.0」になり得るか ~スリム化の実態と資産運用立国を支える条件~

SDGs・ESG

河谷 善夫

-

取締役のサステナビリティに関するスキルの開示状況 ~時価総額3兆円以上企業の「招集ご通知」のスキルマトリクスの確認結果~

SDGs・ESG

加藤 大典

-

我が国のコーポレートガバナンス改革は効果があったのか? ~独立社外取締役「過半」選任とROEの関係の実証分析~

SDGs・ESG

河谷 善夫

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

GX需要創出に向けた政策と各主体の行動【後編】 ~政策の横断的課題と各主体に期待される行動~

SDGs・ESG

加藤 大典