- HOME

- レポート一覧

- ビジネス環境レポート

- 新市場区分の目玉、プライム市場の始動(2)

- Compass for SDGs&Society5.0

-

2022.04.07

SDGs・ESG

注目キーワード

企業

コーポレート・ガバナンス

新市場区分の目玉、プライム市場の始動(2)

~プライム上場企業の主な課題は時価総額とコーポレートガバナンス~

河谷 善夫

- 要旨

-

- 前号で触れた通り1月時点のプライム市場移行企業で適合計画書を提出していたのは296社であり、市場スタート時には295社となった。これらの企業は流通株式時価総額基準に未達であったものが大半であり、時価総額が相対的に大きくない企業が多い。流通時価総額の基準に達するまで3年以上の期間を要するとする企業もかなり多く、今後基準達成に向けた企業価値向上に向けた取組みが必要となる。

- 昨年改訂されたコーポレートガバナンス・コードの原則4-8で求められる1/3以上の独立取締役の選任について、プライム市場上場企業の約2割が未達である。プライム市場の全企業が1/3以上の選任を満たすには更に477名の独立社外取締役の選任が必要となる。業種・規模・事業特性・機関設計・会社をとりまく環境等を総合的に勘案して必要と考えられる企業に慫慂されている過半数の選任を達成しているのは9%に過ぎない。新たな独立社外取締役候補を探す動きは今後も活発となろう。

- 今はスタートであってゴールではない。適合計画書を提出した企業は、今後も維持基準達成に向けた取組みを行うことが求められ、必要な独立社外取締役の充実に向けた動きも暫く続く。何より、他の市場より一段高いコーポレートガバナンスの実現に向けての対応はこれからが本番である。今後、上場企業だけでなく、投資家も力を合わせ、共に各企業の持続的成長に向けた努力を惜しまず続けることによって初めて、新市場創設の目的が達成されることを忘れてはいけないだろう。

1.はじめに

本レポートは、前号に引き続き、本年4月4日からスタートした新市場区分、特にプライム市場についてとりあげる。プライム市場は、前号の脚注で示した通り、「多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場」とされ、これがこの市場創設の目的ともいえよう。

本稿では、プライム市場の基準未達になった企業の状況について前号に引き続き確認したあと、コーポレートガバナンス上一つの大きな注目点である独立社外取締役の設置状況に着目する。そして、プライム市場についての今後の課題について言及したい。

2.基準未達でプライム市場を選択した企業の状況

前号で紹介した通り、プライム市場の維持基準に未達でありながら、プライム市場を選択したのは1月時点では296社であったが、市場スタート時点では295社となった。東証が1月に公表した基準未達の状況を、4月時点にアップデートしたのが資料1である。

基準未達項目の大多数が、流通株式時価総額であることがわかる。今回の市場区分では、この流通株式時価総額が大きなハードルとなった企業が多かったといわれたが、それが明確に表れている。

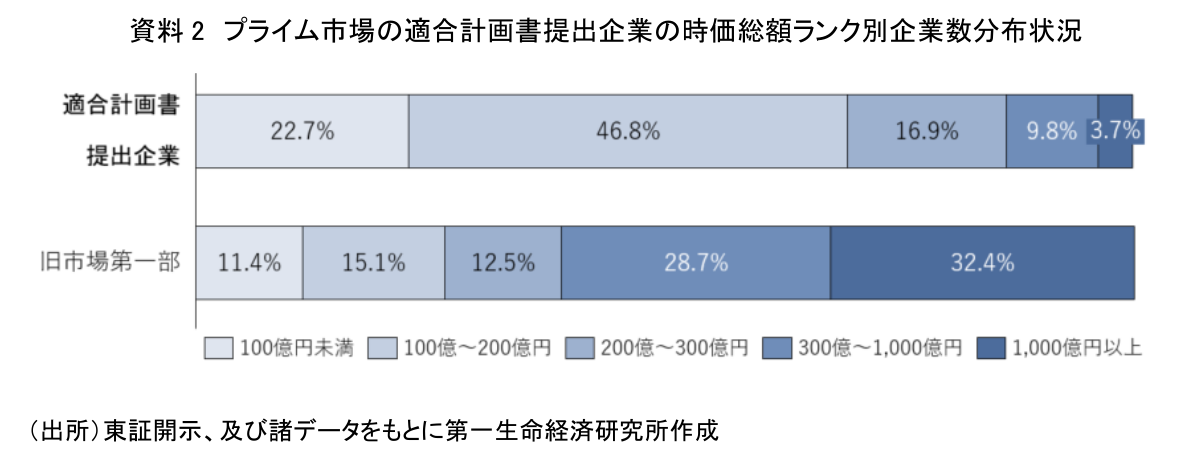

次に、この295社について時価総額ランク別の企業数分布を確認したものが、資料2である。比較のために旧市場第一部の時価総額ランク別企業数分布を付した。(時価総額は4月1日時点)。

この資料からもやはり適合計画書を提出した企業は明らかに相対的に時価総額の小さい企業が多いことが見て取れる。なお、1,000億円以上の企業も11社(3.7%)が適合計画書を提出しているが、これらの適合計画書を確認したところ全て流通株式比率の基準に抵触しているものであった。そして、いくつかの企業では既に基準内に収めるべく種々の取組みを完了している状況である。

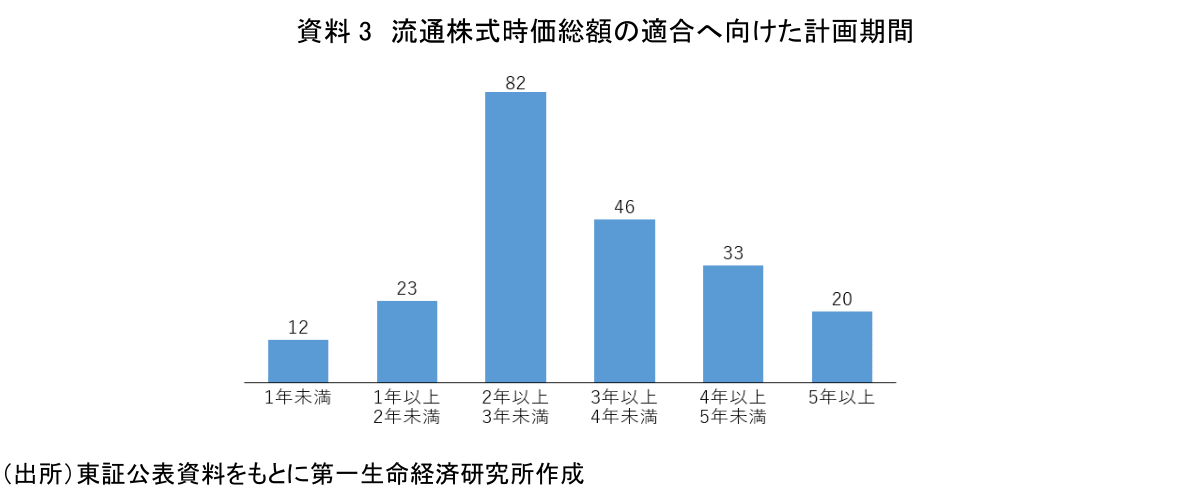

一方、流通株式時価総額は、さほど早期には基準を達成することはできないようだ。適合計画書においては各基準をクリアする目途・取組内容を記載することになっている。東証は、流通株式時価総額が未達になっている企業について、どの程度の期間を要して各社が基準をクリアしようしているかを公表している。その資料を4月時点にアップデートしたものが資料3である。

流通株式を基準に適合させるために2年以上3年未満は要するとしている企業が216社中82社と最も多く、3年以上かかるとする企業も99社(46%)と半数近くある。流通株式時価総額を増大させるためには、株価を向上させる必要がある。そのためには環境に合わせ収益性・成長力の向上に向けた適切な事業計画を立て、遂行し、市場に企業価値の向上を評価してもらう必要がある。正面から持続的企業価値向上に臨む必要があり、株主との対話も重要となる。この基準をクリアすることは容易ではなく、中長期的な努力が該当企業には求められる。

これらの企業は、既に中期経営計画の達成、株主還元の充実、コーポレートガバナンスの充実等の各社としての取組みを開示しているが、東証のルールにより、当該計画書の進捗状況を事業年度末日から3か月以内に開示することになっている。また、計画が変更となった場合には、速やかに変更後の計画書を開示するものとされている(注1)。投資家も継続的にフォローを行っていくことになろう。

3.プライム市場の独立社外取締役の選任状況

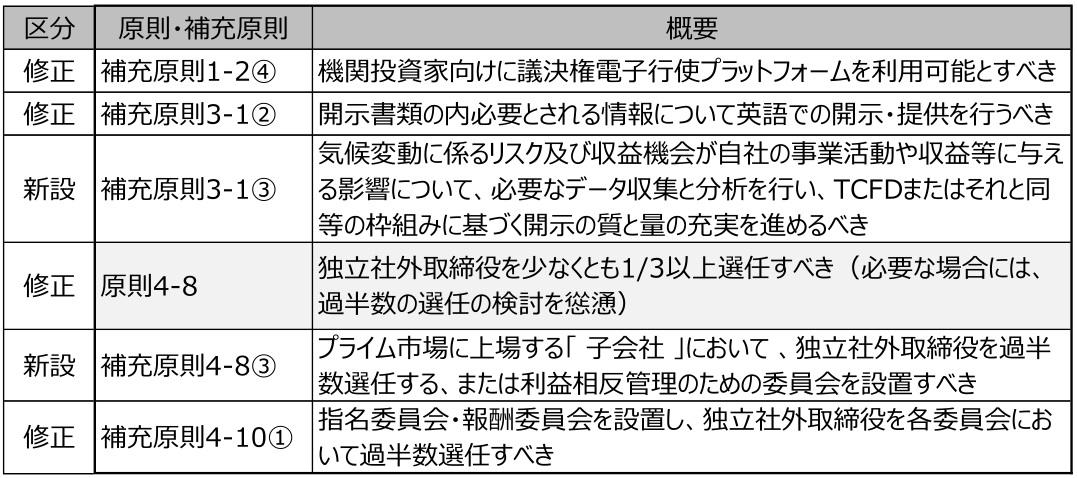

プライム市場においては、一段高いガバナンスが目指され、コーポレートガバナンス・コードについてもプライム市場上場企業向けに6つの原則・補充原則が設けられた(注2)。

ここで取り上げるのは、独立社外取締役を少なくとも1/3以上、業種・規模・事業特性・機関設計・会社をとりまく環境等を総合的に勘案して必要と考えられる場合は過半数選任すべきという原則4-8にかかる状況である。

かつて我が国市場での独立社外取締役の選任状況は極めて低く、これがコーポレートガバナンス上の大きな課題となっていた。2015年のコーポレートガバナンス・コードの導入もあり、市場第一部においても近年かなり選任水準が高まってきた。

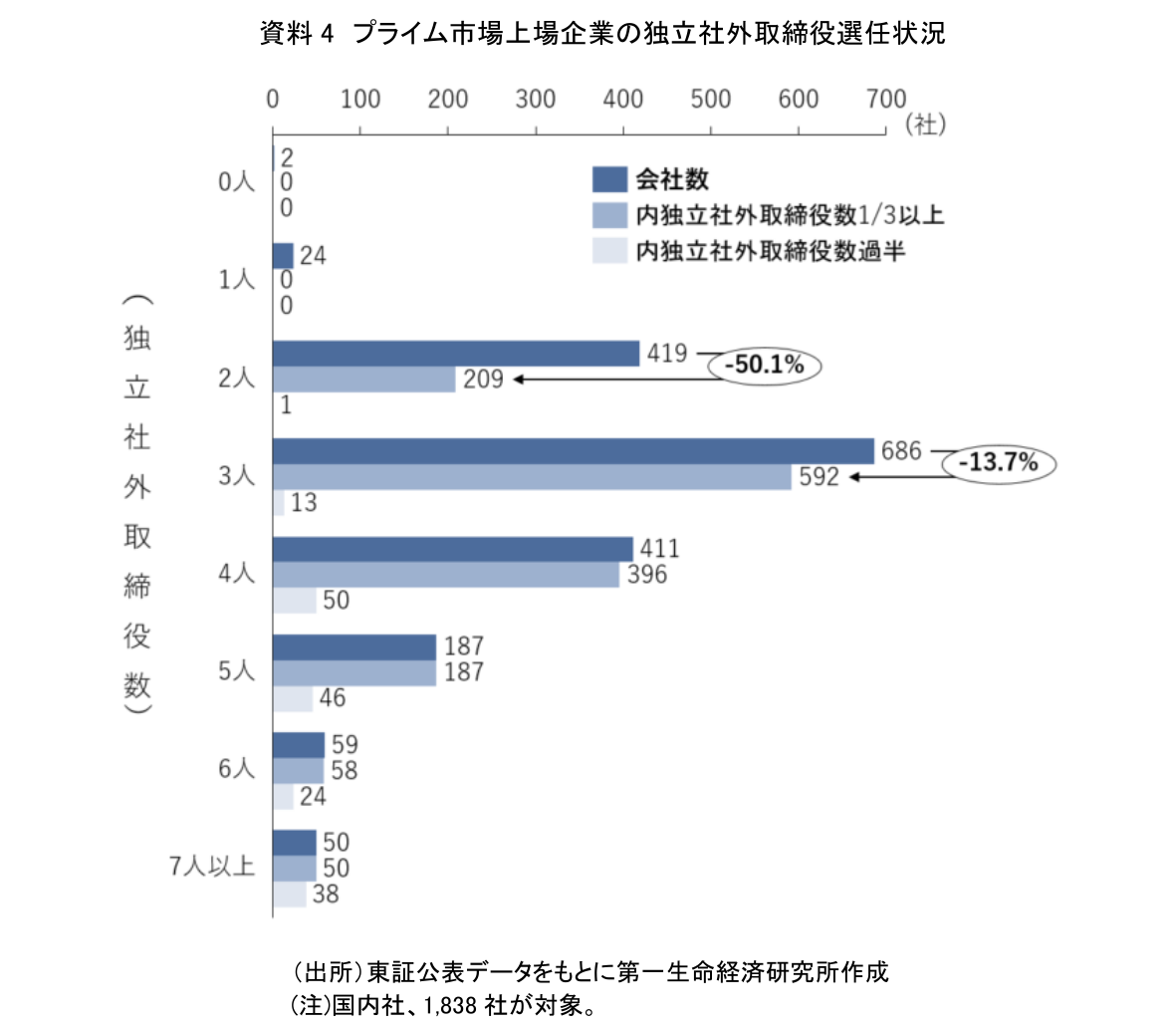

プライム市場へ上場した企業のスタート時点の状況が、資料4である。

社外取締役数は2-3人の企業が多く、1,105社とプライム市場移行企業の6割超となっている。しかしこの水準の独立社外取締役数では、その占率が1/3以上となる企業は、独立社外取締役2名の企業で区分該当企業の半分未満、3名の企業でも86%程度の水準に止まる。逆に、独立社外取締役を4名以上選任している企業では、1/3以上の占率となっている企業の割合は非常に高い。

現状は、プライム市場移行企業の内、2割弱の企業が社外取締役占率1/3以上の水準に未達という状態である。そして現在のプライム市場に移行した各企業の取締役数を前提とすると、全社の独立社外取締役占率が1/3以上となるためには、477名の新たな独立社外取締役が必要と算出される。

プライム市場では、原則4-8に対してはエクスプレイン(説明)するのではなく、コンプライ(遵守)する会社が太宗となる可能性が高く、独立社外取締役占率1/3以上を目指す企業がほとんどであると想定される。また、必要な場合に慫慂されている独立社外取締役占率過半数の水準を満たしている企業は現在でも極めて少なく、プライム市場上場企業全体の9%程度の水準である。この過半数の水準を目指した新規選任の動きと併せて、独立社外取締役の選任の動きは今後も相当のペースで続くことが想定される。

因みに、この原則4-8での独立社外取締役選任1/3に関するエクスプレイン/コンプライについては、昨年実施された改訂コーポレートガバナンス・コードのパブリックコメントにおいて、東証から「原則4-8 におけるプライム上場会社向けの内容については、2022 年4 月4 日以降、最初の定時株主総会終了後の更新にあたり、当該原則が求める選任がされていなくとも、今後の選任方針が確定している場合には、独立社外取締役の選任予定人数や選任予定時期を含むその具体的な内容につき、コーポレートガバナンス・コードのエクスプレインの箇所でなく所定の箇所に記載すればよい」との旨の回答が示されている。即ち、独立社外取締役の選任予定を所定の箇所に明示すれば、現状独立社外取締役占率が1/3に不足していてもエクスプレインすることなく、コンプライの状態となる。この措置を利用してこの原則に対してコンプライの状態としつつ、社外取締役1/3以上の占率を目指す企業が相当数出てくることが想定される。更に、昨年改訂されたコーポレートガバナンス・コードの補充原則4-11①では、独立社外取締役には、他社での経営経験を有するものを含めるべきとされている。プライム市場上場企業では、こうした点も踏まえて新たな独立社外取締役の選任に向けた動きが活性化すると考えられる。

4.最後に

我が国を代表する市場として期待されるプライム市場がいよいよ動き出した。しかし、今は、あくまでスタートであってゴールではない。適合計画書を提出した企業は、今後暫くは、計画に基づいて維持基準に向けた取組みを行うことが求められる。また、必要な独立社外取締役の充実に向けた選任の取組みも暫く続くだろう。何より、他の市場より一段高いコーポレートガバナンスの実現に向けての対応はこれからが本番ともいえる。注釈2で、プライム市場上場企業向けの原則・補充原則を示したが、特に、補充原則3-1③のサステナビリティに関する、TCFD(注3)またはそれと同等の枠組みでの開示については、自社の事業特性に応じてどの程度の開示をすれば良いのかについて、相当の検討が必要な企業もあると考えられる。これを含めて、プライム市場上場企業ではコーポレートガバナンス・コードの求める諸開示の充実によってガバナンスの向上を図っていく必要がある。そして、こうしたガバナンス向上に向けた動きは投資家との対話も重要なポイントとなる。今後、上場企業だけでなく、投資家も力を合わせ、共に各企業の持続的成長に向けた努力を惜しまず続けることによって初めて、新市場創設の目的が達成されることを忘れてはいけないだろう。

【注釈】

1)新市場区分についての第二次制度改正事項の説明書では、「選択先の新市場区分の上場維持基準に適合していない上場会社は、選択期間の最終日までに『上場維持基準の適合に向けた計画書』の開示を行い、新市場区分への移行後、当該計画書の進捗状況を事業年度末日から3か月以内に開示する場合に限り、経過措置を適用」とされ、また、「新市場区分への移行後、上場維持基準に適合しないこととなった場合についても同様に、『上場維持基準の適合に向けた計画書』及び当該計画書に基づく進捗状況の開示を行う」とされている。更に「計画書の内容に変更が生じた場合には、速やかに変更後の計画書を開示する」ともされている。

2)プライム市場上場企業向けに新たに設けられたコーポレートガバナンス・コードの原則、補充原則は以下の通りである。

3)TCFDは、Task Force on Climate-related Financial Disclosures(気候関連財務情報開示タスクフォース)の略。G20の要請を受けFSB(金融安定理事会)により設立され、2017年6月に最終報告書を公表した。その中で、企業等に対して気候変動リスク、及び機会について、ガバナンス、リスク管理、指標と目標などを開示することを推奨している。

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

執筆者の最近のレポート

関連テーマのレポート

-

コーポレートガバナンス・コード改訂は「2.0」になり得るか ~スリム化の実態と資産運用立国を支える条件~

SDGs・ESG

河谷 善夫

-

取締役のサステナビリティに関するスキルの開示状況 ~時価総額3兆円以上企業の「招集ご通知」のスキルマトリクスの確認結果~

SDGs・ESG

加藤 大典

-

我が国のコーポレートガバナンス改革は効果があったのか? ~独立社外取締役「過半」選任とROEの関係の実証分析~

SDGs・ESG

河谷 善夫

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

GX需要創出に向けた政策と各主体の行動【後編】 ~政策の横断的課題と各主体に期待される行動~

SDGs・ESG

加藤 大典