- HOME

- レポート一覧

- ビジネス環境レポート

- 「子ども・子育て支援金」は一体誰がいくら負担するのか?

- Compass for SDGs&Society5.0

-

2024.03.01

日本経済

ライフデザイン

子育て・育児

人口減少・少子化

社会保障制度

医療保険制度

「子ども・子育て支援金」は一体誰がいくら負担するのか?

~医療保険者ごとの試算と「実質的な負担なし」の真相は~

谷口 智明

- 要旨

-

- 政府は、2024年2月、子ども・子育て支援法等の一部を改正する法律案を国会に提出した。一方で、少子化対策を支える財源の1つとなる「子ども・子育て支援金」の負担を巡り、論戦が繰り広げられている。本レポートでは、医療保険に上乗せされる支援金の負担額を試算するとともに、支援金制度を構築しても「実質的な負担が生じない」とする点について考察する。

- 支援金制度への1兆円拠出に際しては、後期高齢者医療制度より8%、それ以外の医療保険者より92%を負担するなど、医療保険者間での按分方法に基づき試算を行った。その結果、実際に保険料を給与天引きされる被保険者とその被扶養者を加えた「加入者1人あたり(事業主負担分を除く)」では、岸田首相の説明通り、概ね月500円弱となる。しかし、事業主負担分を含めた「被保険者1人あたり」では、協会けんぽが月980円/年間11,770円、健保組合が月1,430円/年間17,170円と月1,000円を上回る負担増が見込まれる。

- なお、共働き世帯の場合は夫々が医療保険の被保険者として負担する場合もある他、被保険者の所得金額や加入する保険制度・組合によっても負担額は変わるため、実態に合った丁寧な説明が求められる。さらに、保険料の事業主負担分は、雇用者報酬の一部と捉えることもできる。事業主の保険料負担が増加したため、従業員の賃上げへの配分を削らざるを得ないといった懸念も否めない。

- 歳出改革と賃上げにより支援金による実質的な負担が生じないとする点について「社会保障負担率」が明記された。想定される算式に関して、国民経済計算より雇用者報酬と社会保障負担の関係を見ると、雇用者報酬には事業主の社会保険料負担も含まれるなど、実態は複雑であり整合の取れた説明が不可欠である。

- 少子化対策がわが国の最重要課題であることは論を俟たないが、支援金は税でもなく社会保険と位置付けられてもおらず、子ども・子育て特例公債の償還にも充当できるなど、「都合のよい財布」といった印象は拭えない。何よりも政府には、医療保険加入者への実質的な負担額を含めた十分な説明と納得感、さらには国民の少子化問題に対する強い連帯感の醸成が求められる。

- 目次

1.はじめに

政府は、岸田首相が掲げる「異次元の少子化対策」(こども未来戦略)の実現に向け、2024年2月16日、子ども・子育て支援法等の一部を改正する法律案を国会に提出した。一方で、少子化対策を支える財源の1つ「子ども・子育て支援金」(以下、支援金)の負担額を巡り、論戦が繰り広げられている。

筆者は、ビジネス環境レポート「異次元の少子化対策「支援金制度」は都合のよい財布か?」(2023年12月)において、財源のあり方等について論じたところである。本レポートでは、医療保険に上乗せされる支援金の分担方法が明らかになったことから、改めて負担額について試算するとともに、支援金制度を構築しても「実質的な負担が生じない」とされている点について考察する。

2.「こども・子育て支援加速化プラン」の財源の基本骨格

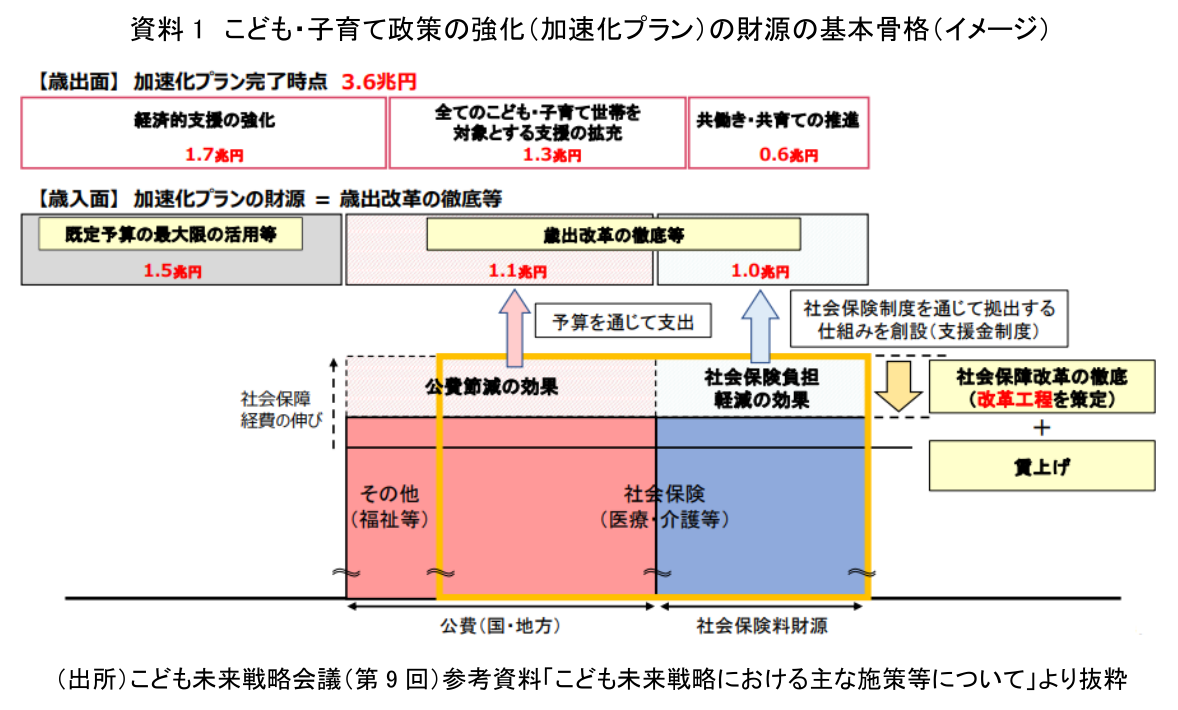

まず「こども未来戦略」の「加速化プラン」に要する財源の基本骨格について、改めて確認しておきたい(資料1)。

ポイントは、次の3点である。1点目は既定予算の最大限の活用等で2028年度までに1.5兆円を確保することである。

2点目は徹底した歳出改革を行い、それによって得られる公費節減の効果及び社会保険負担軽減の効果を活用することである。歳出改革にあたっては、2023年12月に「全世代型社会保障構築を目指す改革の道筋(改革工程)」(以下、改革工程)が閣議決定され、医療・介護保険制度等の改革に取り組み、2028年度までに公費節減効果として1.1兆円程度の確保を図ることとなる。

3点目は、前述した歳出改革と賃上げによって社会保険負担軽減の効果を生じさせ、その範囲内で1兆円規模の支援金制度を構築することにより、実質的な負担は生じないということである。この点については、4章にて考察したい。なお、支援金制度は、医療保険の保険料に上乗せする形で拠出し、2026年度に6,000億円、27年度に8,000億円、28年度に1兆円と段階的に引き上げる方針とされている(注1)。

さらに、2024年度から2028年度にかけて支援金への拠出額が満年度化する間に限り、必要な費用に充てるため、つなぎとして「子ども・子育て支援特例公債」(子ども・子育て支援特別会計「こども金庫」が発行する国債)(注2)を発行することが示された。

3.支援金の負担額はいくらなのか(試算)~被保険者1人あたりでは月1,000円超も

それでは、支援金として医療保険の保険料に上乗せされた場合、負担額はいくら位になるのだろうか。支援金制度への拠出として、2026年度より段階的に医療保険の保険料に上乗せされるが、ここでは、満額の1兆円を上乗せするケースを想定したい。

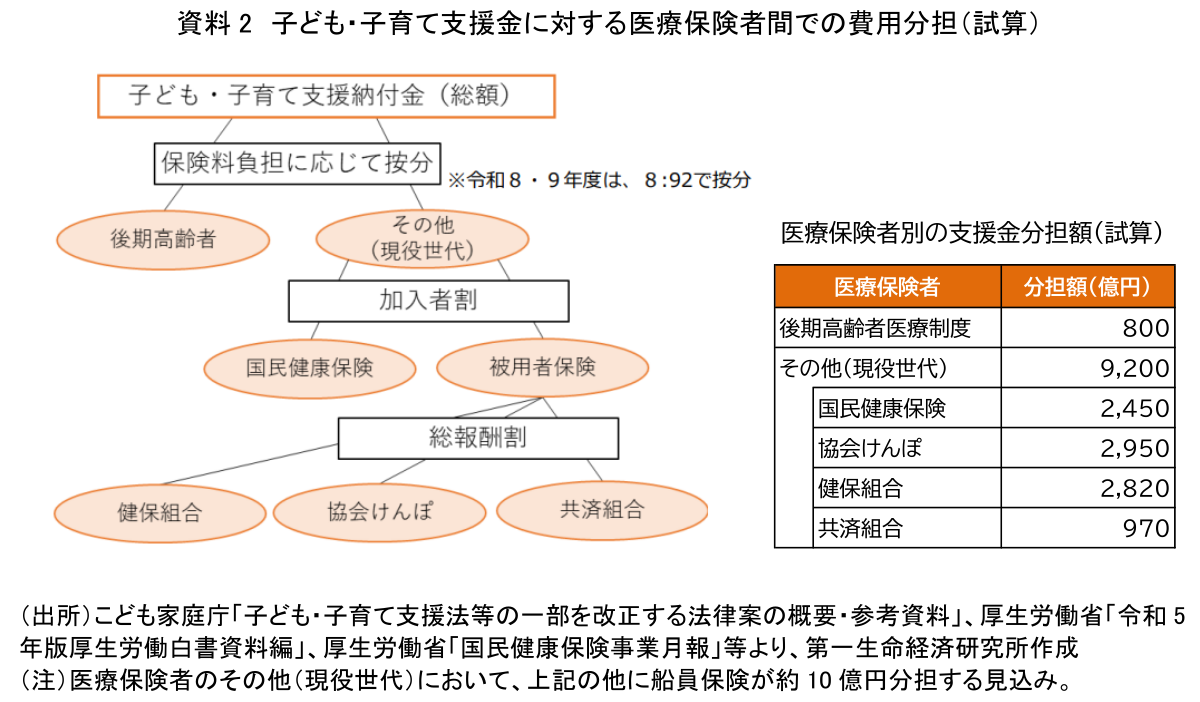

わが国の医療保険制度は、企業等に勤めている人が加入する「被用者保険」、自営業者や農家、フリーランス等が加入する「国民健康保険」、75歳以上を対象とする「後期高齢者医療制度」の大きく3つに分けられる。このうち被用者保険とは、主として中小企業中心に従業員とその扶養家族が加入する「協会けんぽ」、大企業中心に従業員とその扶養家族が加入する「健保組合」、公務員や教職員とその扶養家族が加入する「共済組合」を指す。

支援金総額の医療保険者間の按分方法について、今回、上記医療保険の保険料負担割合をベースに、当初2年間は75歳以上が加入する「後期高齢者医療制度」より8%、それ以外の現役世代中心の「国民健康保険」と「被用者保険」で92%を負担することが明らかとなった。そこで、求められる支援金1兆円について、この比率を参照し、まず「後期高齢者医療制度」で800億円、それ以外の保険者で9,200億円負担すると仮定した上で、各医療保険者間の分担の流れに応じて負担額を試算した(資料2)。

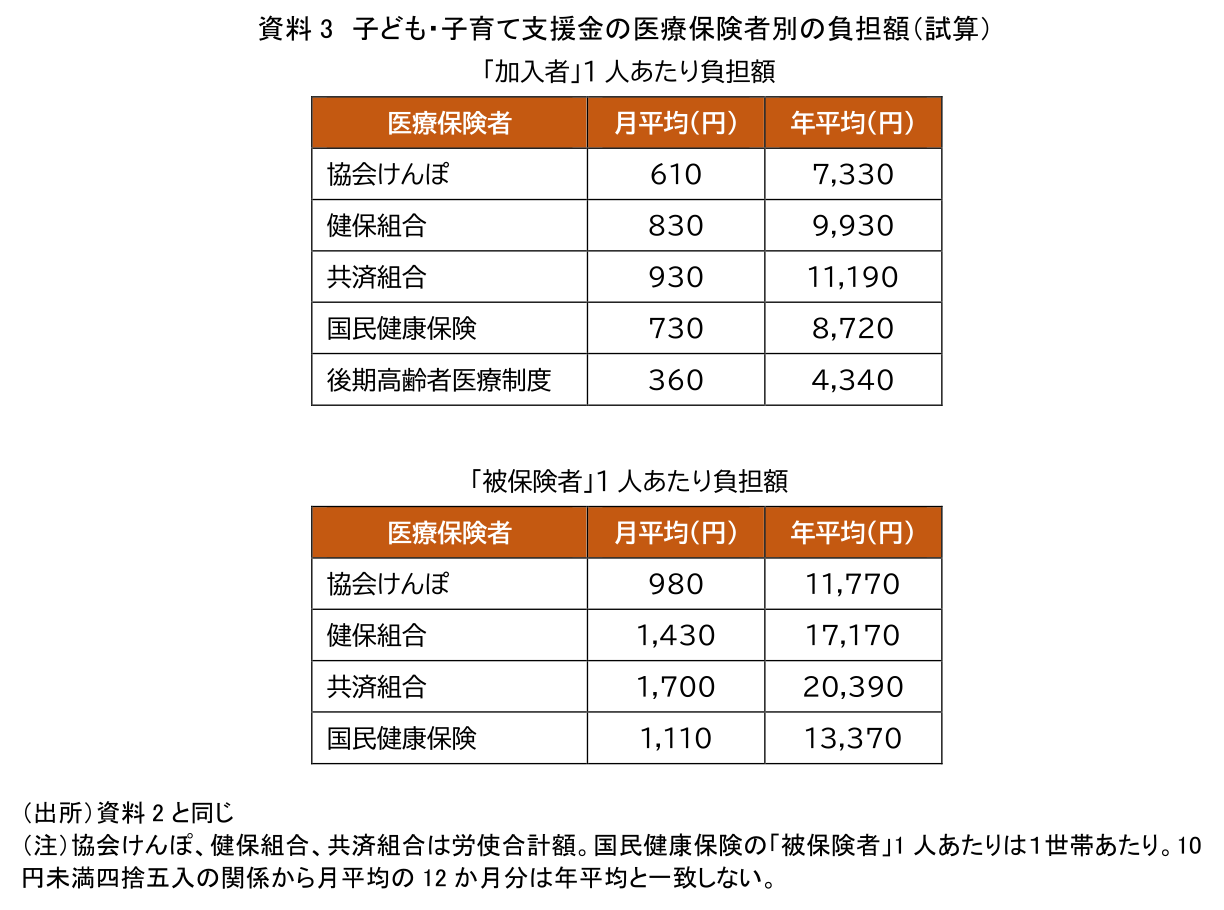

その上で、個々の保険者別の1人あたり負担額について試算した結果が、資料3となる。

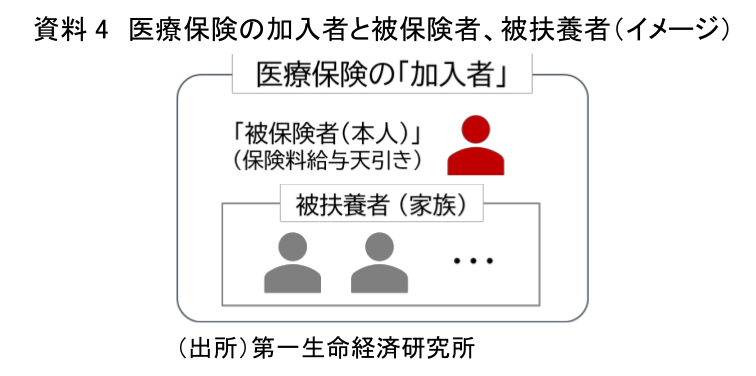

岸田首相は、支援金の負担額について、2028年度に「加入者1人当たり月平均500円弱になる」との見込みを明らかにしている。ならば、例えば被保険者本人と被扶養者2人の合計3人家族の場合、支援金の負担額は1人あたり月500円×3人で1,500円となるのだろうか。今回の試算では、違いを明確にするために、各医療保険で実際に保険料を給与天引きされる「被保険者1人あたり」と、被保険者にその被扶養者も含めた「加入者1人あたり」(資料4)に分けて負担額を算出した。

その結果が資料3であるが、主に現役世代が加入する被用者保険の場合、保険料は労使折半されるため、事業主負担分を除けば、負担額は約半分となる。従って、事業主負担分を除いた「加入者1人あたり」では、試算金額の半分(例えば、協会けんぽ月300円程度、健保組合月400円程度)と、岸田首相の説明通り概ね月500円弱となる。しかしながら、事業主負担を含めると、月500円を上回る結果となった。

さらに、実際に保険料を給与天引きされる「被保険者1人あたり」で試算すると、協会けんぽが月980円・年間11,770円、健保組合が月1,430円・年間17,170円と、事業主負担を含めた額では月1,000円を大きく上回る負担増となる。被用者保険間は、総報酬額に応じて按分することになっているため、協会けんぽと比べて、比較的報酬水準の高い大企業中心の健保組合の負担額は重くなる傾向にある。

なお、単身者であっても、加入者1人あたりではなく、被保険者1人あたりの負担額となるし、共働き世帯の場合は、それぞれが医療保険の被保険者として負担する場合もある。被保険者の所得金額や加入している保険制度や組合によっても負担額は変わるため、実態に合った丁寧な説明が求められる。さらに、資料3の負担額は労使合計であるが、社会保険料(ここでは支援金)の事業主負担分は、雇用者報酬の一部と捉えることもできる(後述)。事業主の保険料負担が増加するため、従業員の賃上げへの配分を削らざるを得ないといった懸念も否めないだろう。

4.賃上げと歳出改革で実質的な負担は生じないのか

支援金の負担を巡って理解を複雑にしているのは、2023年11月に岸田首相が国会答弁で「賃上げと歳出改革により、社会保障に係る国民負担率の軽減効果を生じさせ、その範囲内で支援金制度を構築する」と説明したことである(注3)。

この岸田首相の答弁内容は、その後、閣議決定された「こども未来戦略」や「子ども・子育て支援法等の一部を改正する法律案」にも引き継がれており、法律案の概要には「全世代型社会保障改革と賃上げによって実質的な社会保険負担軽減の効果を生じさせ、支援金制度の導入による社会保障負担率の上昇の効果がこれを超えないようにする」旨が明記された(注4)。

いわゆる「実質的な負担が生じない」といわれる点について、様々な物議を醸しているが、どのように考えればよいのだろうか。最初に述べておきたいことは、実質的な負担が生じないのであれば、あえて支援金が必要なのかという疑問である。実質的な負担が生じないのに、新たに支援金負担を求めることに矛盾を感じざるを得ない。

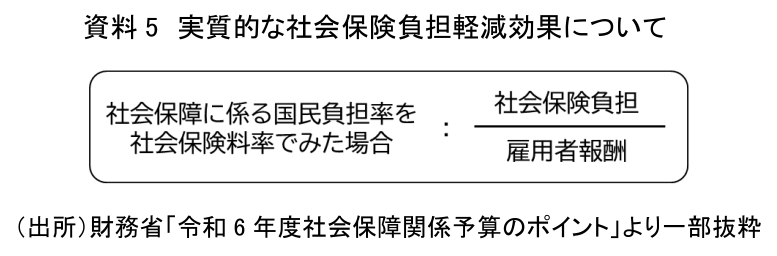

「実質的な社会保険負担軽減効果」については、2023年12月20日、2024年度予算編成等に向けて実施された鈴木財務大臣と武見厚生労働大臣との大臣折衝において刷り合わせが行われている。それを踏まえて作成された財務省資料によると、「社会保障に係る国民負担率を社会保険料率でみた場合」とする算式(資料5)が記載されている。いわゆる「社会保障負担率」を指しているのではないかと推察されるが、この算式についての具体的な説明はない。

この算式の意図として考えられることは、仮に分子の社会保険負担の軽減が改革工程通りに進まなかったとしても、賃上げにより分母の雇用者報酬が増えれば、その増加率だけ社会保険(ここでは支援金)負担が増えたところで、結果としてこの比率は維持できる。つまり「社会保障負担率」は上がらなかったということではないか。

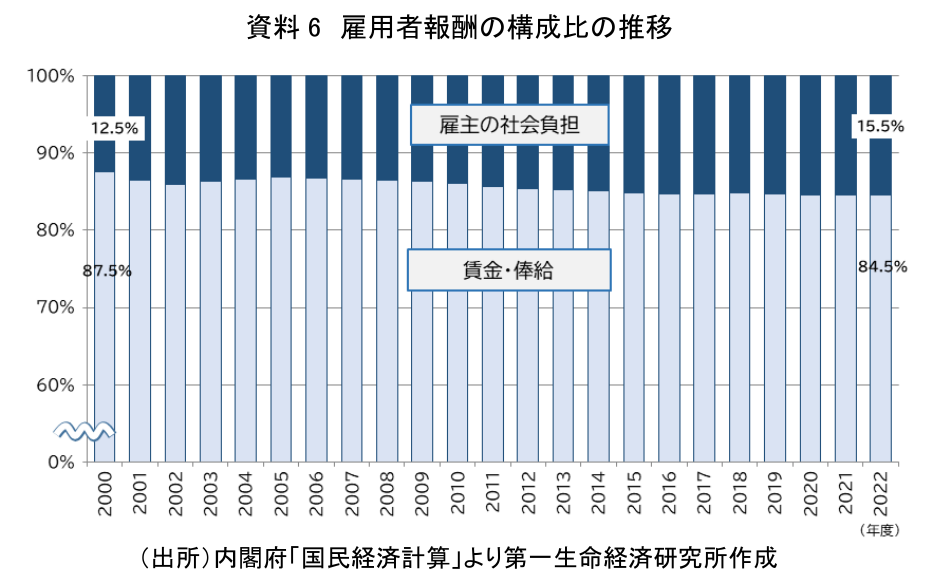

そこで、分母、分子についてそれぞれみてみよう。内閣府の「国民経済計算」によると、分母の雇用者報酬とは「生産活動から発生した付加価値の雇用者への分配額であり、現物を含む賃金・俸給と社会保険に対する雇主の現実社会負担及び帰属社会負担(注5)からなり、家計部門のみに計上される」とある(資料6)。

つまり、雇用者報酬には事業主の社会保険料負担も含まれるため、今回の支援金により事業主の社会保険料が増えれば、雇用者報酬も増加する。また、賃上げ等に伴い賃金・俸給が増えれば、雇用者及び事業主の社会保険料負担も増えると考えられる。このため、賃金・俸給の引き上げ額以上に雇用者報酬は増加することとなり、算式の比率を下げる方向に動くだろう。賃上げ効果によって雇用者報酬が増加したことと実態との整合性が合わないのではないだろうか。また、雇用者報酬は総報酬額(一人当たり報酬×総雇用者数)の概念なので、一人あたりの雇用者報酬で算定しないと雇用者数の増減も影響することになる。

他方で、分子の社会保険負担については、国民経済計算では家計と雇主の社会保障負担の合計となる。支援金は事業主も負担するなか、社会保険料の事業主負担分は、雇用者報酬の一部と捉えることもできるため、実質的な負担が生じないとするなら負担の計算上、事業主負担の扱いについても明らかにすべきである。

さらに分母の雇用者報酬が増えれば、医療保険や介護保険等の保険料率が下がらない限り、家計と雇主の社会保険料負担は増加することとなる。そうならないためにも、改革工程の実現による負担軽減が重要となるが、現時点で歳出削減効果は不明である。社会保険料については、高齢化等に伴い、毎年1~2兆円の増加が続いており(注6)、支援金1兆円に見合う保険料負担を抑制することはかなり意欲的であることは否めない。

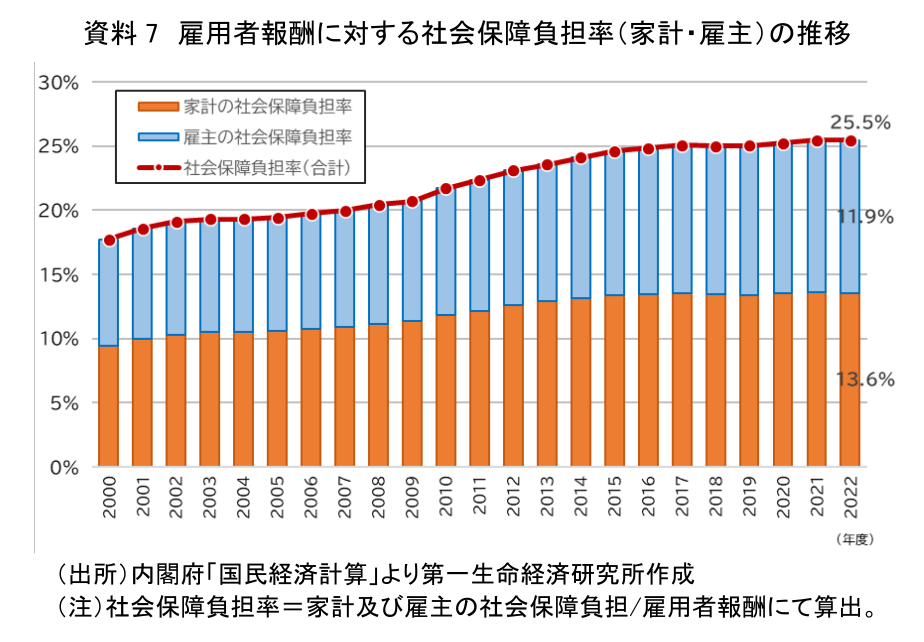

分母については企業所得も含めた「国民所得」とするなど、資料5の算式がそのまま活用されるのかどうかは明らかでないが、実態はかなり複雑である。算式自体も矛盾を抱えており、算定結果をもって「実質的な負担は生じない」と説明するのは困難ではないだろうか。「実質的な負担は生じない」とする根拠及びその結果検証にあたっては、国民に向けて、整合性の取れた、わかりやすく納得のいく説明が不可欠である。参考までに算定数値の推移を示しておきたい(資料7)。

5.おわりに

医療保険に上乗せされる支援金負担額は、大半で「被保険者」1人あたり月1,000円を超える試算結果となった。支援金制度に活用される医療保険は、加入者が保険料を負担した上で、病気やケガといった保険事故に遭遇した際に一定の給付が行われ、生活の安定を図ることを目的とした「社会保険制度」である。子ども・子育て支援に関する給付を受けない世帯には不公平感があることに加え、保険料の賦課対象は主に給与や賞与であるため、負担が現役世代の所得に偏る傾向にある。さらに、社会保険料には逆進性があり、低所得層の負担が重くなるという特性も指摘される(注7)。

また、2028年度にかけて安定財源を確保するまでの間、つなぎとして発行される「子ども・子育て支援特例公債」の償還財源には支援金も充当できる。特例公債の償還も含め、子ども・子育て支援の財源として、本来の目的とは異なる医療保険の保険料に上乗せすることに違和感があることは否めない。社会保険料と税の一体改革を推進し、所得再分配機能も発揮する観点から、様々な税も組み合わせて、バランスの取れた仕組みを目指すことを期待したい。

少子化対策がわが国の最重要課題であることは論を俟たないが、今回の支援金は、税でもなく社会保険と位置付けられてもおらず、前述した特例公債の償還にも充当できるなど、「都合のよい財布」といった印象は拭えない。何よりも政府には、医療保険加入者への実質的な負担額を含めた十分な説明と納得感、さらには国民の少子化問題に対する強い連帯感の醸成が求められる。

【注釈】

-

2024年2月16日に国会に提出された「子ども・子育て支援法等の一部を改正する法律案」によると、2026年度から2028年度までの支援納付金の総額のうち、被保険者又は事業主が全体として負担する具体的な額の目安が年度ごとに示されている。

-

谷口智明(2023)「【1分解説】つなぎ国債とは?」参照。

-

2023年11月28日、参院予算委員会における日本維新の会・清水貴之参院議員の質問に対する答弁。

-

「子ども・子育て支援法等の一部を改正する法律案第四十七条」によると、「(前略)社会保障負担率(一会計年度における国民経済計算の体系における社会保障負担の額その他内閣総理大臣が定める額を合算した額を国民経済計算の体系における国民所得の額で除して得られる数値をいう。)の上昇の抑制に向けて(後略)」とある。

-

「雇主の現実社会負担」とは、公的年金や医療、介護、労働災害補償、失業補償、児童手当等の社会保障基金、厚生年金基金や確定給付企業年金、確定拠出企業年金等の年金基金への雇主の負担金である。「雇主の帰属社会負担」とは、退職一時金、損害保険等、社会保障基金や年金基金によらず雇主自らが雇用者の福祉のために負担するものである。

-

国立社会保障・人口問題研究所「社会保障費用統計」および厚生労働省「社会保障の給付と負担の現状」によると、後期高齢者医療制度がスタートした2008年度から2023年度(予算ベース)までの社会保険料は、年平均約1.3兆円増加している。

-

社会保険料の逆進性について、例えば、「社会保障制度改革国民会議報告書」(2013年8月)によると「(前略)現行制度の下では、現在、高齢化の進行や非正規雇用の労働者の増加による所得格差が増大する中で、保険料負担の逆進性を強めることとなる。したがって、逆進性緩和の視点から低所得者の保険料軽減や標準報酬月額の最高限度額の引上げを行うなど、社会保険料の在り方を再点検した上で、社会保障の維持と機能強化のために公費を投入することが必要となる場合がある」との指摘がある。

【参考文献】

-

こども未来戦略会議(2023)「こども未来戦略(2023年12月22日閣議決定)」

-

全世代型社会保障構築会議(2023)「全世代型社会保障構築を目指す改革の道筋(改革工程)(2023年12月22日閣議決定)」

-

こども家庭庁(2024)「子ども・子育て支援法等の一部を改正する法律案概要・参考資料」

-

谷口智明(2023)「【1分解説】異次元の少子化対策とは?」

-

谷口智明(2023)「【1分解説】少子化対策の支援金制度とは?」

-

谷口智明(2023)「異次元の少子化対策 「支援金制度」は都合のよい財布か?~社会保険料と税の特質を踏まえた公正・公平な仕組みを~」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用

執筆者の最近のレポート

-

期限切れの健康保険証、2026年8月からは使えない ~受診前に確認したい「マイナ保険証」「資格確認書」「電子証明書」~

社会保障・保険・年金

谷口 智明

-

大学ファンド、2025年度最高益でも次の試練は「金利」か ~10兆円ファンドに問われる利子負担と支援拡充への備え~

資産形成

谷口 智明

-

【1分解説】社会保障負担率とは?

社会保障・保険・年金

谷口 智明

-

家計調査でみる「預貯金純増」は、なぜ残高に積み上がらないのか ~キャッシュレス時代に強まる預金口座の「決済ハブ」機能~

資産形成

谷口 智明

-

新NISA時代でも、家計はなぜ預貯金を選ぶのか ~家計調査でみる「貯蓄から投資」の現在地と次の変化~

資産形成

谷口 智明