- HOME

- レポート一覧

- ビジネス環境レポート

- 異次元の少子化対策 「支援金制度」は都合のよい財布か?

- Compass for SDGs&Society5.0

-

2023.12.07

日本経済

ライフデザイン

子育て・育児

人口減少・少子化

社会保障制度

医療保険制度

岸田政権

異次元の少子化対策 「支援金制度」は都合のよい財布か?

~社会保険料と税の特質を踏まえた公正・公平な仕組みを~

谷口 智明

- 要旨

-

- 「異次元の少子化対策」の財源(年3兆円台半ば)について検討が本格化している。財源調達のポイントは次の4点(①徹底した歳出改革と既存予算の活用、②公的医療保険の保険料に上乗せする「支援金制度(仮称)」を新設するが2028年度までの歳出改革により実質的な追加負担は生じさせない、③「こども特例公債」を発行する、④消費税等の増税は行わない)である。

- このうち支援金制度について、社会保険の考え方に鑑みると、全く給付が発生しない世帯にも保険料負担を一律に求めることは整合性を欠くものであり、どちらかといえば、子育て世帯への所得再分配として、幅広く徴収し使途も特定されない税財源を充てるべきとの見方もある。

- むしろ支援金徴収のルートとして社会保険の仕組みを活用することが大きな狙いではないか。支援金は、税でもなく社会保険としての位置づけも曖昧であり、公的医療保険の加入者への十分な説明と納得感が求められる。

- 例えば、支援金制度への拠出額が1兆円の場合、保険料は4.3%増となり、平均保険料率は協会けんぽが10.0%から約10.4%に、健保組合が同9.3%から約9.7%に上昇する。勤労者の平均年収より、協会けんぽの平均保険料は年間約2.3万円(労使折半のため従業員は約1.15万円)の負担増と見込まれる。

- 医療・介護分野の歳出改革により支援金の実質的な追加負担は生じないとされる点は議論を複雑化させている。双方でゼロサムのように捉えるのではなく、支援金は未来への投資として社会全体で薄く広く負担すべきである。社会保険料と税の一体改革を推進し、所得再分配機能も発揮する観点から、様々な税も組み合わせて、バランスの取れた仕組みを目指すことを期待したい。

- 支払い能力に応じた負担として保有資産を考慮した仕組みも懸案となる。社会保障制度を通じた「老後扶養の社会化」が進展しており、生涯所得の中で消費しきれなかった部分が相続財産となる。試案ではあるが、相続時に金融資産残高に応じて、社会保障給付と負担の差額を踏まえた課税とするなど、次世代支援の財源の一部として社会に還元することも時宜に叶うのではないか。

- 目次

1.はじめに

岸田首相が掲げる「異次元の少子化対策」の財源について、政府内での検討が本格化している。2023年6月に閣議決定された「こども未来戦略方針」において、2024年度から2026年度までの3年間で年3兆円台半ばの予算を投入し、児童手当の拡充など「加速化プラン」に充てることが明記された。これを受けて、2023年11月にこども家庭庁に設置された「支援金制度等の具体的設計に関する大臣懇話会」(以下、こども家庭庁大臣懇話会)では、「加速化プラン」を支える財源の一つとなる「支援金制度(仮称)」(以下、支援金制度)の具体的設計について検討されている。

そこで、本レポートでは、新たに創設される支援金制度の財源等を中心に、そのあり方について考察したい。

2.「異次元の少子化対策」と財源の基本骨格

(1) 「こども未来戦略方針」における「加速化プラン」

2023年1月、岸田首相は年頭会見において「少子化問題は待ったなしの課題」であり「こども政策を体系的に取りまとめた上で、6月の骨太方針までに将来的なこども予算倍増に向けた大枠を提示していく」との考えを示した。政府は「こども未来戦略会議」を設置し、6月には「異次元の少子化対策」といわれる「こども未来戦略方針」が閣議決定された。

「こども未来戦略方針」では、今後3年間を集中取組期間と位置づけた「加速化プラン」を明示しており、同プランは「経済的支援の強化や若い世代の所得向上に向けた取組」「全てのこども・子育て世帯を対象とする支援の拡充」「共働き・共育ての推進」「こども・子育てにやさしい社会づくりのための意識改革」という4つの柱で構成されている。

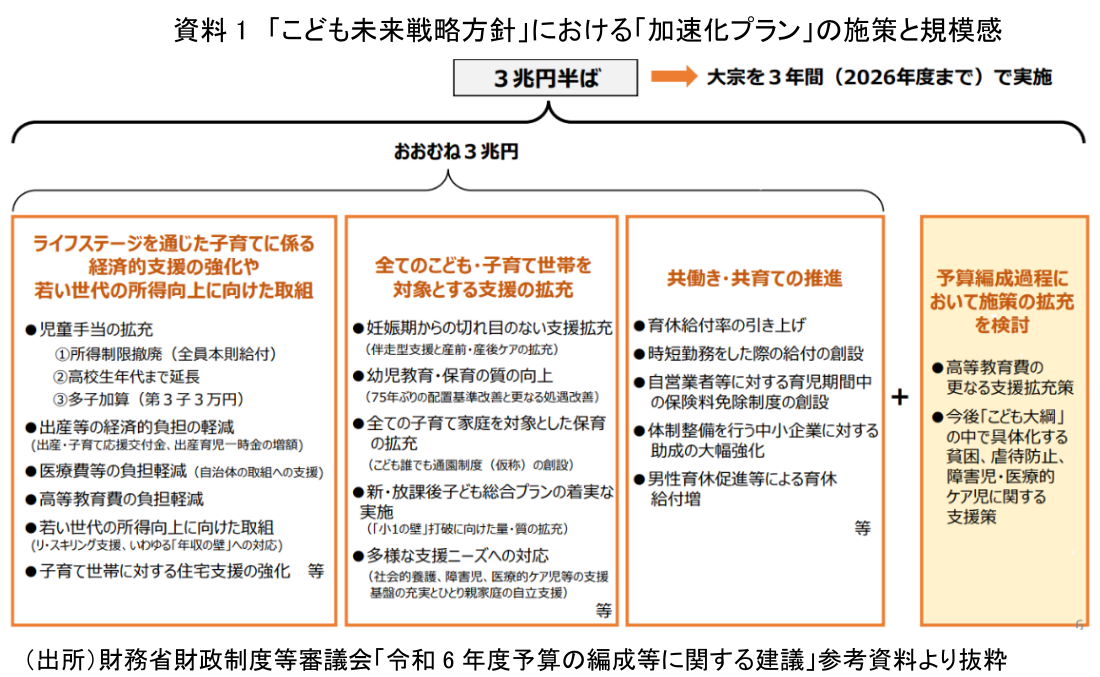

特に注目されるのは「経済的支援の強化や若い世代の所得向上に向けた取組」であり、児童手当の所得制限の撤廃、中学卒業までとなっている支給期間の高校卒業までの延長、第三子以降には支給額を3万円に倍増すること等が盛り込まれた。一方で、冒頭にも述べたように、同プランの実現に向けて、年3兆円台半ばの財源が必要になる(資料1)。

(2)「加速化プラン」に要する財源の基本骨格

「加速化プラン」に要する財源調達のポイントは、次の4点といえる。1点目は徹底した歳出改革と既存予算の活用、2点目は公的医療保険の保険料に上乗せする支援金制度(仮称)を新設するが2028年度までの歳出改革により実質的な追加負担は生じさせない、3点目は「こども特例公債」を発行する、4点目は消費税等の増税は行わない、ということであろう。

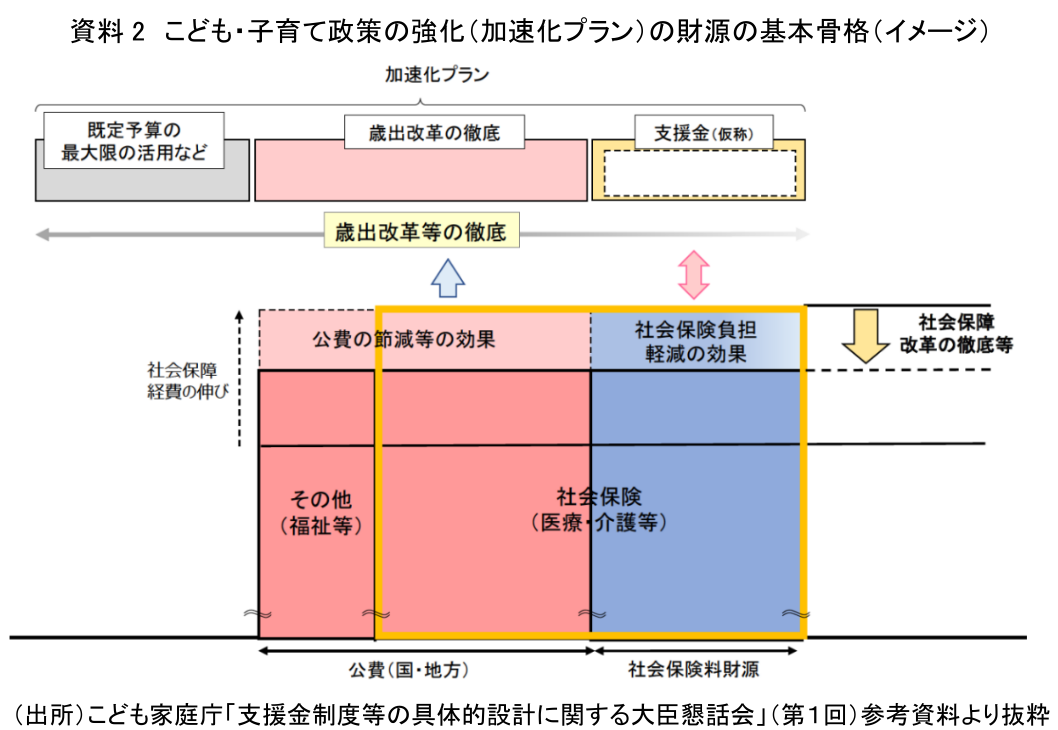

こども家庭庁大臣懇話会(第1回)資料を具体的にみてみよう。「まずは①徹底した歳出改革と、②既定予算の最大限の活用をできる限り行った上で、③支援金制度(仮称)を構築することとした。①・②の結果、支援金の規模が定まることとなる」としている。つまり、①・②によって、「支援金が創設されても、全体として実質的な追加負担を生じさせないことを目指す」と謳われている。そのため、2028年度までに社会保障改革(医療・介護の保険料の伸びの軽減)を積み上げること(注1)が明記された(資料2)。

その際、児童手当の拡充といった「加速化プラン」の実施時期と歳出改革の積み上げ時期とはタイムラグが生じるため(「給付先行型」)、財源のつなぎとして「こども特例公債」の発行が予定される。なお、「消費税など子ども・子育て関連予算拡充のための財源確保を目的とした増税は行わない」とも断言している。

併せて、支援金の賦課・徴収については、「医療保険者に、被保険者からの支援金の徴収及び国への納付をお願いする」との考え方が提示された。

以上を踏まえると、支援金は私たちが加入する公的医療保険の保険料に上乗せして徴収するものの、社会保障改革により医療・介護の保険料負担について同規模程度の軽減が実現すれば、実質的な追加負担は生じないと考えられる。

3.支援金制度の行方~社会保険として位置づけられるのか

(1)社会保険としての給付と負担の整合性

こども家庭庁大臣懇話会資料では、支援金制度は「新しい分かち合い・連帯の仕組み」とされているが、公的医療保険の保険料に上乗せ徴収することに対して、どう考えればよいのだろうか。

そもそも公的医療保険はわが国の社会保険の一つであり、病気やケガといった生活の困難をもたらす様々な事故(保険事故)に遭遇した際に一定の給付を行い、生活の安定を図ることを目的とした制度である。つまり、病気やけがに備えてあらかじめ自分が加入する医療保険にお金(社会保険料)を出し合い、実際に医療を受けたときに、患者はかかった医療費の原則1~3割を支払うとともに(窓口負担)、残りは医療保険から支払う(保険給付)。こうした社会保険の主な考え方として、①国民全体の連帯を可能にするため強制加入であること、②所得再分配による国民生活の安定にも寄与すること、③税とは異なり社会保険料は給付と負担が結び付いており負担に対する同意を得やすいことなどがあげられる。

では、子育てすることが保険事故(リスク)に該当するものだろうか。また、こども家庭庁大臣懇話会資料でも認めている通り、子育て世帯以外にとっては、新たな拠出となるため、「子育て世帯への所得再分配」として捉えられる点は、上記③でいう給付と負担の対応関係が明確であるはずの社会保険の考え方に見合うものとはいい切れないだろう。つまり、子どものいない世帯や子育てが終わった世帯は給付がないほか、現実には、子どもを持たない選択をした世帯や様々な理由で子どもを持ちたくても持てない世帯もある。そういった世帯も上記①でいう強制加入となることにも違和感があろう。

社会保険の仕組みや考え方において、全く給付が発生し得ない世帯に対しても保険料負担を一律に求めることは整合性を欠くものであり、むしろ、子育て世帯への所得の再分配として、恩恵を受ける人以外からも幅広く徴収し、使途も特定されない税財源を充てるべきとの見方もある。

(2)社会保険の財源徴収ルートの活用

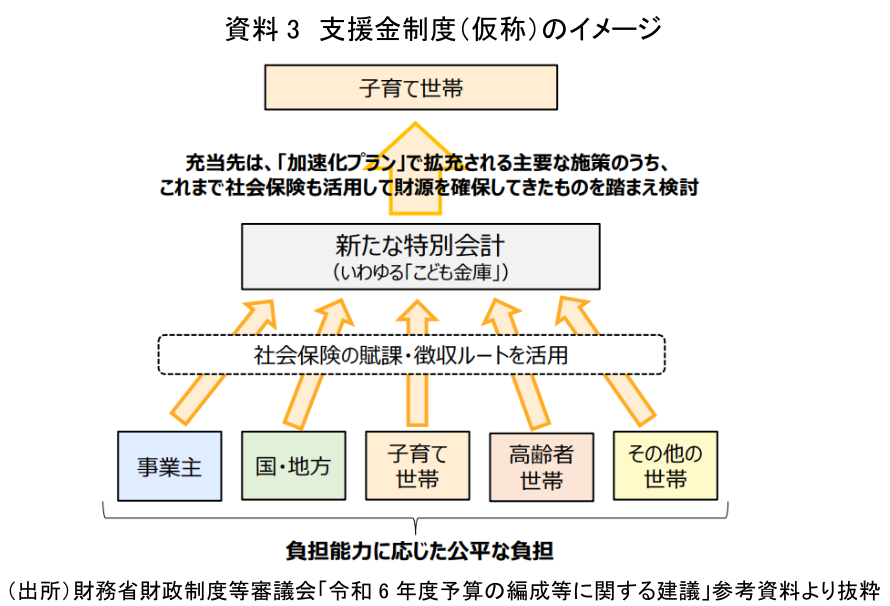

こども家庭庁大臣懇話会資料によると、「医療保険者に被保険者からの支援金の徴収及び国への納付をお願いする」とされている。つまり、支援金徴収の手段として社会保険の保険料徴収ルートを活用することが大きな狙いではないだろうか(資料3)。

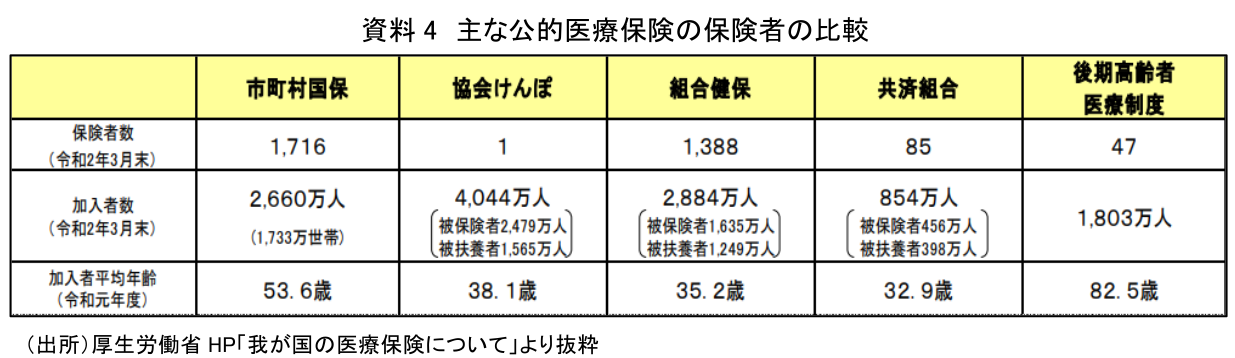

ちなみに社会保険には、医療保険のほか、年金保険、介護保険、雇用保険、労働者災害補償保険がある。医療保険に矛先が向いた理由として、賦課対象となる加入者について、高齢者を含め全ての者が対象(生活保護受給者等は除く)となっている点があげられる。すなわち、年金保険や介護保険は年齢によって賦課対象が限定されるが、医療保険は年齢を問わず、誰もが加入している(資料4)。

しかしながら、医療保険の保険者にとっては、社会保険料とは別建てで支援金に該当する保険料を徴収し、国に納付するといった実務を担うこととなる。既に健保組合や協会けんぽ等では、後期高齢者医療制度への支援金や介護保険への納付金(注2)という形で実施しているとはいえ、いずれも社会保険として位置づけられたものである。既にこうした制度間の財政調整が混在するなか、実務自体もさらに複雑化するだろう。さらに、現役世代の社会保険料は給与天引きされるため、世論から反発を受ける可能性が高い増税と比べて、「取りやすい」という指摘もある。

以上、みてきたように、今回の支援金は、税でもなく社会保険としての位置づけも曖昧であり「都合のよい財布」といった印象は拭えない。そのため、公的医療保険の加入者への十分な説明と納得感が欠かせないものと考える。

4.支援金制度による負担イメージ(試算)~現役世代は平均年2万円程度の負担増

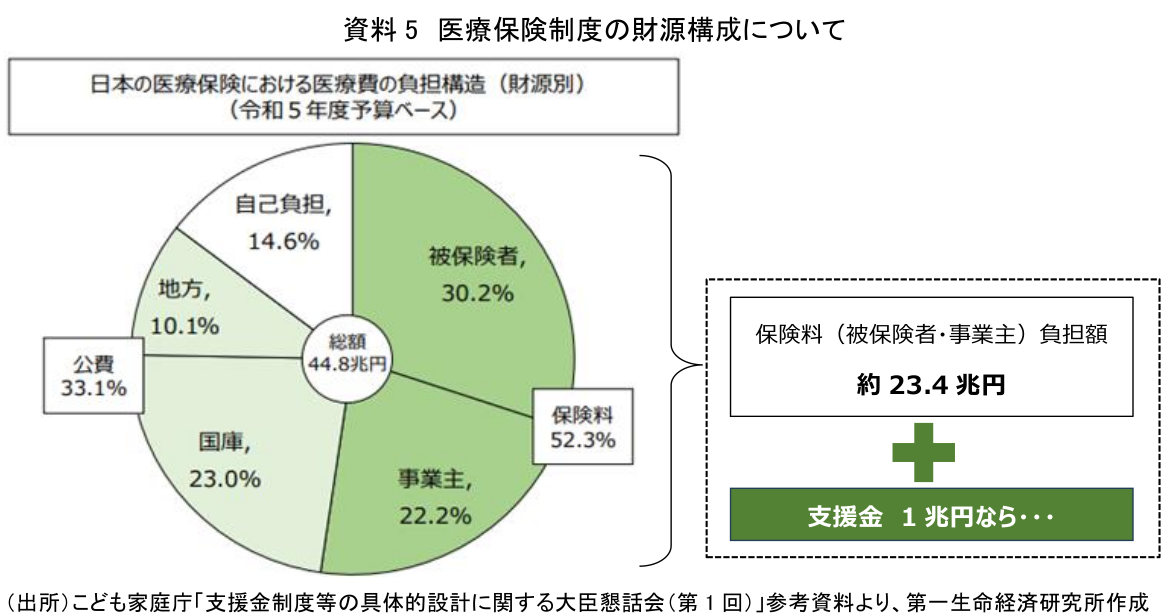

それでは、もし支援金制度の財源として、医療保険の保険料に付加徴収されることになった場合、どのくらいの負担が求められるのだろうか。こども家庭庁大臣懇話会資料によると、公的医療保険の医療費総額は44.8兆円(2023年度予算ベース)で、その負担割合として保険料が52.3%を占めている。従って、保険料負担額は約23.4兆円となる(資料5)。

例えば、「加速化プラン」に必要な財源とされる3兆円半ばのうち、支援金制度からの拠出額を1兆円とすれば、現役世代中心の協会けんぽや健保組合の保険料はどのくらい上がることになるか、他の条件は一定として簡単に試算してみたい。

まず、資料4より必要となる保険料は支援金の1兆円が増えて24.4兆円となる。それを賄うためには、拠出前の保険料に4.3%分上乗せしなければならない。2023年度の協会けんぽの平均保険料率は10.0%であり、支援金への拠出により4.3%分の負担増となるため、約10.4%(10%×104.3)に上昇すると試算される。同様に、健保組合では2023年度の平均保険料率が9.3%であることから、約9.7%に上昇すると試算される。

また、勤労者の平均的な年収は約540万円(注3)である。前述の保険料率を用いてその負担額を試算すると、協会けんぽの従業員の場合、保険料は年間約2.3万円の増加となる。労使折半のため、従業員は年間約1.15万円の負担増と見込まれる。

但し、市町村国保や後期高齢者医療制度の加入者のうち、保険料負担が軽減されている低所得者(約2,600万人)には負担軽減措置を導入するとの報道もあり、この負担軽減分は歳出改革に上乗せするか、現役世代中心の協会けんぽや健保組合等が肩代わりする必要があろう。また、この試算はあくまで平均的な数値であるため、個々の保険者間での分担方法によっては、さらなる負担増となる可能性があることにも留意が必要である。

5.おわりに~望ましい財源のあり方について

支援金制度は、公的医療保険の保険料に付加される方向で検討が進んでいる。公的医療保険は病気やケガに備えた社会保険であり、本来の目的とは異なるこども・子育て支援の財源とすることに違和感があることは否めない。以上を踏まえ、最後に望ましい財源のあり方について考察したい。

(1)本来は歳出改革の徹底と「つなぎ国債」の活用が理想

今回示された支援金制度について話を複雑にしているのは、財源の基本骨格(資料2)でみたように、支援金として拠出する保険料負担分は、2028年度までの徹底した歳出改革により実質的な追加負担は生じないということである。

つまり、数年のタイムラグはあるにせよ賃上げと社会保障改革で支援金負担分をカバーできるのであれば、あえて支援金制度が必要なのかという疑問が湧く。ならば、2028年度までの徹底した歳出改革として医療・介護の効率化・適正化といった社会保障改革を推進する一方で、それまでに不足する財源は「つなぎ国債」(注4)で対応する。その上で、「つなぎ国債」の償還財源については、社会保障改革による社会保険料と税の削減分を充てていけばよいのではないだろうか。

ところがその後、岸田首相は国会答弁で「賃上げと歳出改革により、社会保障に係る国民負担率の軽減効果を生じさせ、その範囲内で支援金制度を構築する」と説明している(注5)。国民負担率は、個人や企業が稼いだ国民所得に占める租税や社会保険料負担の割合を指す。仮に賃上げによって国民所得が増えれば、その範囲内(同じ増加割合の範囲内)で支援金として保険料負担を増やしても負担率自体は上がらない。端的にいえば、賃上げによって所得が増えた分だけ支援金制度に保険料として拠出しても国民負担率は変わらないということであり、片や賃上げ効果は相殺されてしまう。

財源捻出の骨格として、「徹底した歳出改革」に「賃上げ」が加わるとともに、「実質的な追加負担を生じさせない」という意味合いは、「負担金額」ではなく「負担率」という位置づけとなった。社会保障に関する国の予算は、毎年高齢化等にともなう自然増が数千億円規模となっており、社会保障改革による財源捻出は流動的であることが想定される。国債に頼らない安定した償還財源として、ここでも支援金制度は「都合のよい財布」になるのではないかという印象は拭えない。

(2)社会保険料と税の一体改革の推進

他方、今後も増加が見込まれる医療や介護分野での歳出改革とこども・子育て支援策で非常に厳しい調整が必要となる。現役世代の社会保険料負担の抑制は必要であるが、双方でゼロサムのように捉えるのではなく、全世代型社会保障が実現し、成長と分配の好循環が実現すれば、少子化トレンドの反転にもつながるといった視点が重要ではないだろうか。

つまり、こども・子育て環境を充実させ、少子化の加速に歯止めを掛けることは、国の将来にとって、最優先の課題であることは論を俟たない。児童手当の拡充など「加速化プラン」の施策は期間限定ではなく、その後も続くため、中長期的な視点で財源を検討することが肝要である。高齢者人口の増加が続く(注6)なか、増加する医療や介護といった社会保障給付を、減少する現役世代で負担していくためには、現役世代や企業の社会保険料の増加は避けられないだろう。現役世代の社会保険料は、給与天引きされるため、世論から反発を受ける可能性が高い増税と比べ、取りやすいという指摘もある。こども・子育て支援は、社会保障の枠組みを超えた未来への投資として社会全体で薄く広く負担すべきであり、社会保険料と税の特質を踏まえて公正・公平な仕組みを検討する必要がある。

社会保障制度における社会保険料と税の一体改革を推し進め、全世代が負担能力に応じて負担しつつ、所得再分配機能も発揮する観点から、様々な税も組み合わせて、バランスの取れた仕組みを目指すことを期待したい。

(3)こども・子育て支援と次世代への還元としての金融資産の活用

最後に、負担能力に応じた負担を論ずる際、かねてより金融資産をはじめとした資産の保有状況を考慮した仕組みが求められている。しかしながら、現実には保有資産の把握が十分に出来ないことから、金融資産を加味した保険料等の徴収は困難といえる。人生100年時代を迎えるなか、高齢者にとっても長生きリスク或いは病気・介護状態となるリスクは予想できないため、一定程度の金融資産等を保有し続けることは否定されることではないだろう。

政府税制調査会の答申「わが国税制の現状と課題―令和時代の構造変化と税制のあり方―」(2023年6月)によると、かねてより「社会保障制度を通じた『老後扶養の社会化』が進展してきていることを踏まえれば、被相続人が生涯にわたり社会から受けた給付を清算するという考え方も重要」と指摘しており「生涯所得のうち消費しきれなかった部分が相続財産となることを踏まえれば、消費税とともに生涯所得全体に対して適切な負担を求める観点からも、相続時点での課税の役割の重要性が増している」とされている。

高齢者は、現役世代に比べて稼働所得(注7)が少ない一方で、個人金融資産残高の年代別保有状況を見ると、60歳代以上の世帯で約65%を占めている(注8)。そこで、試案ではあるが、社会保障の給付と負担のバランスの適正化を図る観点からも、相続の際に残された金融資産残高に応じて、実際に受けた社会保障給付(年金・後期高齢者医療・介護)と支払った保険料負担額の差額を踏まえた課税とするなどにより、次世代を担うこども・子育て支援の財源の一部として社会に還元することも時宜にかなうのではないかと考える。なお、今回は試案に留め、詳細については別の機会に委ねることとしたい。

【注釈】

- 2023年12月5日、政府の「全世代型社会保障構築会議」は「加速化プラン」の財源確保に必要な社会保障制度の改革工程(「全世代型社会保障構築を目指す改革の道筋(改革工程)について(素案)」)をまとめた。

- 75歳以上の後期高齢者医療制度の財源の約4割は、現役世代(健保組合や協会けんぽ等)の医療保険料より医療保険者が徴収し、後期高齢者支援金として拠出している。また、介護保険制度の財源の約3割は、介護保険の第2号被保険者(40歳~64歳)より、医療保険者が介護保険料として徴収し、介護納付金として拠出している。

- 総務省統計局「家計調査年報(2022年)」より、二人以上の世帯のうち勤労者世帯における勤め先からの世帯主収入。

- 谷口智明(2023)「【1分解説】つなぎ国債とは?」

(https://www.dlri.co.jp/report/ld/265362.html)参照。 - 2023年11月28日、参院予算委員会における日本維新の会・清水貴之参院議員の質問に対する答弁。

- 国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計)」(出生中位・死亡中位推計)によると、65歳以上人口は2043年にピークを迎える。65歳以上人口比率は、2020年現在の28.6%(3.5人に1人が65歳以上)から、2070年には38.7%(2.6人に1人が65歳以上)へと上昇が続く見通し。

- 稼働所得とは、雇用者所得、事業所得、家内労働所得といった個人が働いて得る所得のことをいう。厚生労働省「2022年国民生活基礎調査」によると、所得の種類別1世帯当たり平均所得金額の構成割合をみると、65歳以上の高齢者世帯以外の世帯では、「稼働所得」が85.3%を占めるが、高齢者世帯では「公的年金・恩給」が62.8%、「稼働所得」が 25.2%となっている。

- 政府税制調査会「わが国税制の現状と課題―令和時代の構造変化と税制のあり方―」〔資料2-Ⅱ-5〕年代別金融資産保有残高における2019年の数値。なお、日本銀行「資金循環統計(速報)(2023年第2四半期)」によると2023年6月末の個人金融資産残高は2,115兆円であり、60歳代以上の金融資産保有額は約1,370兆円と見込まれる。

【参考文献】

- こども未来戦略会議(2023)「こども未来戦略方針(2023年6月13日閣議決定)」

(https://www.cas.go.jp/jp/seisaku/kodomo_mirai/pdf/kakugikettei_20230613.pdf) - こども家庭庁(2023)「支援金制度等の具体的設計に関する大臣懇話会(第1回)資料1支援金制度等の具体的設計について(議論のための論点)」

(https://www.cfa.go.jp/assets/contents/node/basic_page/field_ref_resources/9e8847f4-d283-479c-856f-353660141618/9512045a/20231109_councils_shienkin-daijinkonwakai_9e8847f4_01.pdf) - 政府税制調査会(2023)「わが国税制の現状と課題―令和時代の構造変化と税制のあり方―」

(https://www.cao.go.jp/zei-cho/shimon/5zen27kai_toshin.pdf) - 国税庁(2017)「税大ジャーナル(第28号) 論説 少子高齢化の弊害を緩和するための税制改革の動向」

(https://www.nta.go.jp/about/organization/ntc/kenkyu/backnumber/journal/28/pdf/02.pdf) - 一般社団法人日本経済団体連合会(2023)「中長期視点での全世代型社会保障の議論を求める」

(https://www.keidanren.or.jp/policy/2023/068.html) - 谷口智明(2023)「【1分解説】異次元の少子化対策とは?」

(https://www.dlri.co.jp/report/ld/253624.html) - 谷口智明(2023)「ここが知りたい『なぜ現役世代の社会保険料は上がり続けるのか』」

(https://www.dlri.co.jp/report/dlri/265504.html)

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 財政・社会保障、教育