- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 日銀の政策修正が日本経済に及ぼす影響

- Economic Trends

-

2024.04.05

日本経済

新型コロナ(経済)

経済効果

経済理論

原油

岸田政権

資産形成・資産運用

日銀の政策修正が日本経済に及ぼす影響

~マイナス金利解除、YCC 撤廃、リスク資産買い入れ終了のみなら限定的~

永濱 利廣

- 要旨

-

- 日銀が「マイナス金利政策」の解除に踏み切ったことにより、経済活動の源泉である設備投資を筆頭に、為替レートや輸出入、個人消費といった経済活動に及ぼす影響が注目される。

- 内閣府「短期日本経済マクロ計量モデル(2022年版)」によると、短期金利を外生的に+0.1%引き上げた場合、実質 GDP 抑制効果は引上げ年において概ね▲0.03%程度にとどまるものの、2年目以降は▲0.1%程度に影響が拡大すると推定される。

- ただ、今回は純粋な利上げではなくマイナス金利解除であることから、既に大手銀行行ではマイナス金利解除後も変動金利の住宅ローンや企業へ融資する際の金利の元となる短期プライムレートを据え置くことを公表している。このため、マイナス金利解除自体の影響は+10bpの政策金利上昇の影響ほど大きくなく、マイナス金利解除が直ちに景気減速につながるリスクは小さい。

- 今後も海外経済のインフレ率低下が持続すれば、日本の長期金利も国内の政策金利や景気動向に関係なく低下圧力がかかる可能性がある。

- しかし、ここから日銀が拙速な追加利上げをするとなると、実体経済への悪影響は避けられない。住宅の変動金利ローンや企業の融資にかかる金利は短期プライムレートによって左右され、追加利上げとなれば確実に短プラが上昇する。長期国債の買い入れ修正で長期金利が行き過ぎて上昇すれば、企業の設備投資が抑制される可能性がある。こうなると、企業の賃上げ意欲にも悪影響が及び、物価と賃金の好循環にブレーキがかかるリスクがある。

- マイナス金利解除と追加利上げでは実体経済に及ぼす影響が全く異なることや、日銀の長期国債買い入れ状況次第では実体経済に及ぼす影響も無視できないこと等を勘案すれば、追加利上げや量的緩和策の出口については引き続き慎重な対応が求められてくる。

(*)本稿は、日経ビジネスオンライン(4月3日)への寄稿

(https://business.nikkei.com/atcl/gen/19/00573/040100008/)を基に作成。

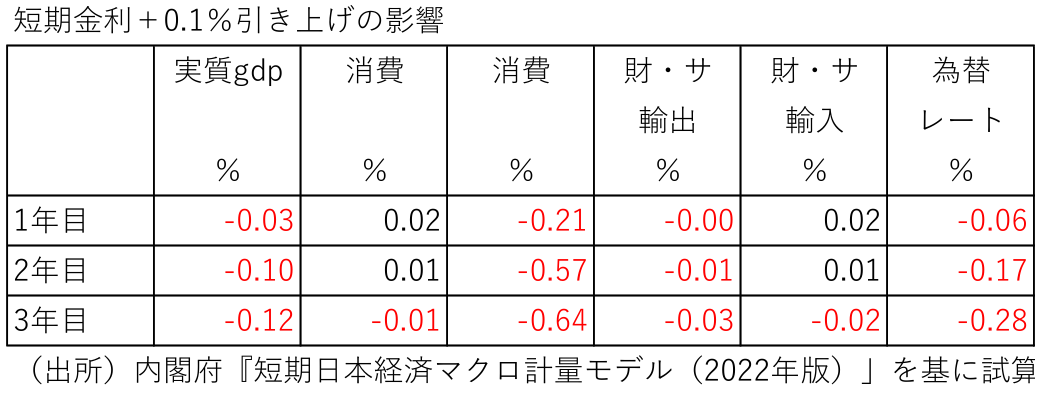

マイナス金利解除で予想される各項目への影響

日本銀行が3月19日の金融政策決定会合で、2016年1月の導入決定以来、大規模な金融緩和策の柱となってきた「マイナス金利政策」の解除に踏み切った。これにより、経済活動の源泉である設備投資を筆頭に、為替レートや輸出入、個人消費といった経済活動に及ぼす影響が注目される。

政策金利が上昇すれば、直接的には各主体の支払利息と受取利息が増加することから、支払利息が受取利息に比べて大きい非金融法人ほど支出に対する悪影響が大きくなることが推察される。そして、マイナス金利解除がGDPの各需要項目に及ぼす影響は、有利子負債や有利子資産の保有状況如何で大きく異なってくる。

一方、政策金利が上昇すれば、お金を貸す主体である金融機関には受け取り利息の増加を通じて収入の増加をもたらす可能性がある。更に、家計部門も預金やローンによる借り入れ等を行っていることから、マイナス金利解除となれば、受け取り利息や支払利息の変化を通じて家計部門の所得バランスにも影響を及ぼそう。

そこで本稿では、内閣府「短期日本経済マクロ計量モデル(2022年版)」をもとに、政策金利である無担保コールレートが+10bp上昇した場合に、GDPや各需要項目に及ぼす影響を試算してみた。

政策金利の上昇は1年後以降のGDPを押し下げ

先ず、マイナス金利解除が経済成長率に及ぼす影響について試算してみよう。具体的には、内閣府「短期日本経済マクロ計量モデル(2022年版)」を利用して、短期金利引き上げの乗数を用いて、各項目の影響をそれぞれ算出した。

これによると、短期金利を外生的に+0.1%引き上げた場合、実質 GDP 抑制効果は引上げ年において概ね▲0.03%程度にとどまるものの、2年目以降は▲0.1%程度に影響が拡大すると推定される。

これを需要項目別にみると、短期金利の上昇は設備投資を大きく抑制する(▲0.2%(1年目)~▲0.6%(3年目))。また、金利上昇による円高の影響で輸出が減少する。輸入については、円高による輸入物価低下のプラス効果が所得減少のマイナス効果を上回り、1、2年目は増加することになる。

一方、短期金利の変動が民間消費に与える影響は、財産所得の増加を通じた所得効果、資産価格の下落の効果、物価の下落が実質所得を増加させる効果、等といった複数の経路で生じるが、内閣府のモデルでは1、2年目は所得効果が勝り、消費が増加する形になっている。

長期金利を見通すには海外の金利動向も注視

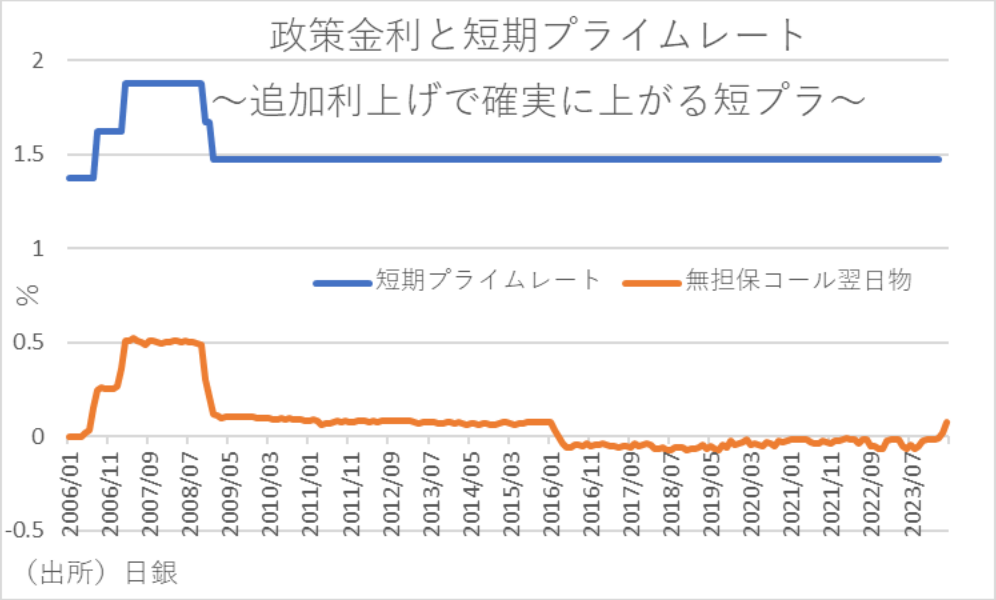

ただ、今回は純粋な利上げではなくマイナス金利解除であることから、既に大手銀行ではマイナス金利解除後も変動金利の住宅ローンや企業へ融資する際の金利の元となる短期プライムレートを据え置くことを公表している。このため、今後の海外経済や金融市場の動向次第であるが、マイナス金利解除自体の影響は+10bpの政策金利上昇の影響ほど大きくなく、マイナス金利解除が直ちに景気減速につながるリスクは小さいといえよう。つまり、2000年8月の前回ゼロ金利解除時とは異なり、AIバブルの崩壊のような外的なショックなどがない限り、今回はマイナス金利解除が景気後退のきっかけとなる可能性は低いだろう。

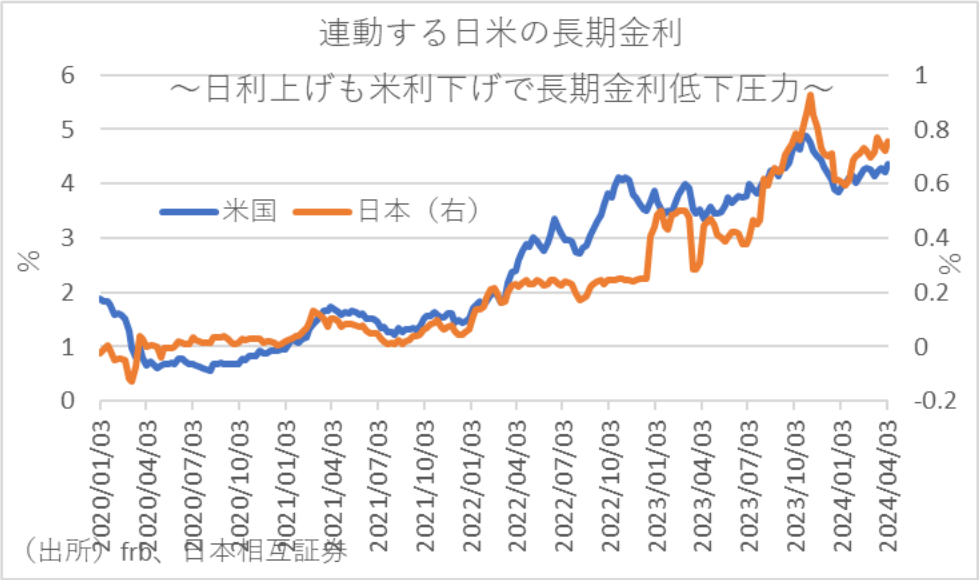

さらに、マネーのグローバル化により先進国における長期金利の連動性が高まっており、政策金利が上昇しても長期金利も上昇するとは限らないことも事実である。そして、ここ元は世界的なインフレがピークアウトするにつれて、世界の長期金利もピークアウトしている。

この背景には、昨年秋ごろからインフレ率のピークアウトが明確になり、欧米で利下げ観測が台頭してきたことがある。そして仮に、市場の見通し通りに今年の夏以降に欧米が利下げサイクルに入る蓋然性が高まれば、世界の長期金利は低下することになり、日本の長期金利にも低下圧力がかかることになる。

そして、今後の先進国の金利動向を見通せば、先行き欧米の利下げや米国経済のソフトランディングも意識される中で、先進国の長期金利は低下トレンドとなることが予想される。このため、今後も海外経済のインフレ率低下が持続すれば、日本の長期金利も国内の政策金利や景気動向に関係なく低下圧力がかかる可能性があることには注意が必要だろう。

マイナス金利解除と追加利上げではわけが違う

しかし、ここから日銀が拙速な追加利上げをするとなると、実体経済への悪影響は避けられないだろう。というのも、住宅の変動金利ローンや企業の融資かかる金利は短期プライムレートによって左右され、追加利上げとなれば確実に短プラが上昇するからである。

さらに、今回日銀はYCCを撤廃する一方で長期国債の買い入れは継続することとしているが、植田総裁は長期国債の買い入れ額を将来的に減らしてく旨の発言をしている。このため、多少長期金利が上昇しても、実物資産の収益性がそれを下回らなければ企業は設備投資を行うだろう。しかし、一旦金利コストを下回ると、企業は金融資産で資金運用した方が有利になるため、長期金利が行き過ぎて上昇すれば、企業の設備投資が抑制される可能性がある。こうなると、企業の賃上げ意欲にも悪影響が及び、物価と賃金の好循環にブレーキがかかるリスクがある。

このように、マイナス金利解除と追加利上げでは実体経済に及ぼす影響が全く異なることや、日銀の長期国債買い入れ状況次第では実体経済に及ぼす影響も無視できないこと等を勘案すれば、追加利上げや量的緩和策の出口については引き続き慎重な対応が求められてくることになろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

関連テーマのレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣