- HOME

- レポート一覧

- 第一ライフ研レポート

- ここが知りたい『なぜ現役世代の社会保険料は上がり続けるのか』

2024年5月公表の続編レポート「ここが知りたい『なぜ現役世代の社会保険料は上がり続けるのか(その2)』」はこちらからご覧下さい。

社会保険料とは

岸田首相が掲げた「異次元の少子化対策」の財源の一部として、医療保険の保険料に上乗せする案が検討されている。私たちが納める社会保険料がまた上がるかもしれない。

医療保険は、わが国の社会保険の一つであり、病気やケガなど、生活の困難をもたらす様々な事故(保険事故)に遭遇した場合に一定の給付を行い、生活の安定を図ることを目的とした公的な保険制度である。社会保険には、医療保険のほか、年金保険、介護保険、雇用保険、労働者災害補償保険がある。

社会保険の主な特徴として、①国民全体の連帯を可能にするため強制加入である、②所得再分配による国民生活の安定にも寄与する、③税とは異なり社会保険料の負担と給付が結び付いており負担に対する同意を得やすい、といった点があげられる。

社会保険料は、そうした社会保険の給付(以下、社会保障給付費)を賄う主要財源であり、原則として、被保険者(労働者や自営業者等)と事業主(企業や個人事業主)で負担している。他方で、社会保険料の賦課対象は、 主に給与や賞与であるため、現役世代の所得に偏っており、高齢者が比較的多く保有する金融資産等を踏まえて賦課する仕組みとなっていない。

今後も膨張する社会保障給付と負担

近年、急速な少子・高齢化の進展に伴い、総人口は減少傾向にあるものの、65歳以上の高齢者人口は増加の一途をたどっている。国立社会保障・人口問題研究所の日本の将来推計人口(令和5年推計)によると、2023年の高齢化率(65歳以上の人口が総人口に占める割合)は29.2%で、1995年14.6%から倍増する。実におよそ3人に1人が65歳以上という社会構造である。

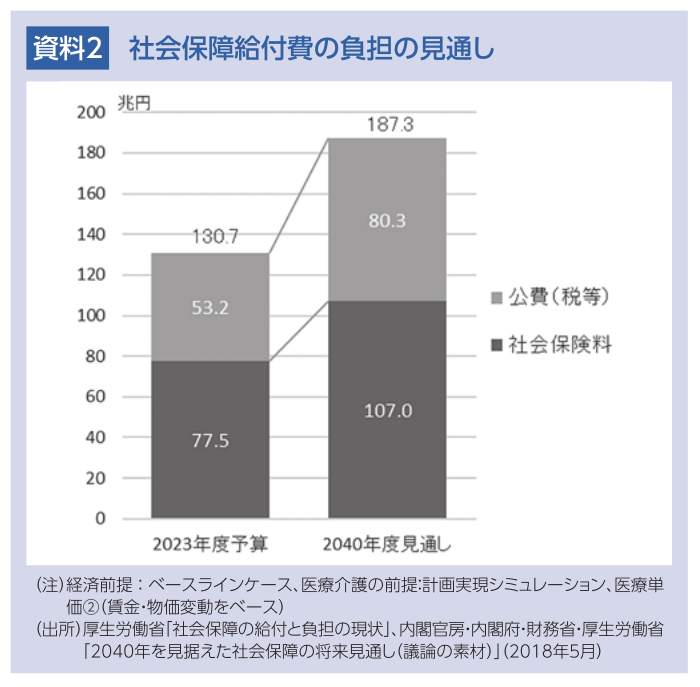

1995年に65兆円だった社会保障給付費は2023年度予算ベースで約134兆円に膨らんでいる。この給付費を社会保険料78兆円と公費(国・地方の税等)53兆円、概ね3:2の割合で賄っている。

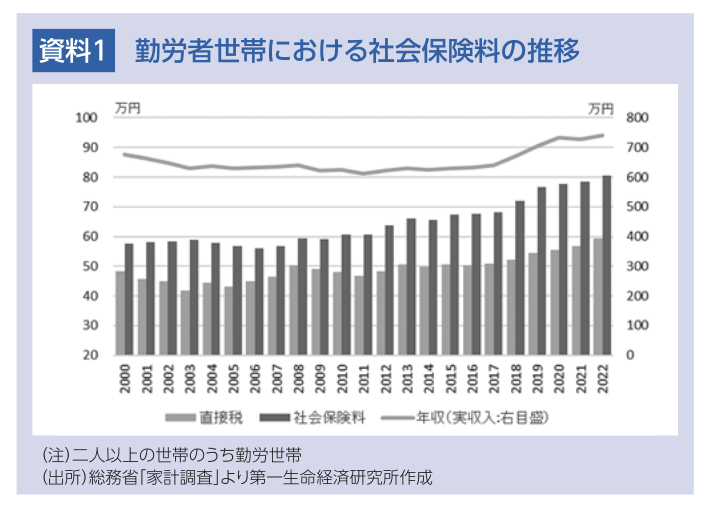

次に、勤労者世帯の家計ベースでみてみよう(資料1)。家計調査によると、2000年から2022年にかけて直接税(所得税・住民税等)は、48万円から59万円(約1.2倍)に増加する一方、社会保険料は、58万円から81万円(約1.4倍)とそれを上回る増加となっている。この間、所得は675万円から741万円(約1.1倍)と僅かしか増えておらず、所得に対する負担割合も高まっている。

では、今後の見通しはどうか(資料2)。政府の将来見通しによると、2040年には社会保障給付費が190兆円程度になると予測している。これを賄う社会保険料は、2040年には107兆円となっており、現在のおよそ1.4倍に増えると見込まれている。

今後も高齢化が進むことから、社会保障給付費の増加は必至である一方、少子化により現役世代の人口が減少していくため、個々人の負担がさらに重くなることは避けられないだろう。

医療保険の保険料負担の実情

そこで、公的年金では、会社員や公務員が加入する厚生年金の保険料率が2017年9月より18.3%(労使折半)に固定されるとともに、現役世代の減少や平均余命の伸びに合わせて年金の給付水準を自動的に調整する仕組み(マクロ経済スライド)が導入されたため、給付の伸びは抑えられている。

一方で、医療保険はどうか。私たちが加入する医療保険には、被用者保険、国民健康保険、後期高齢者医療制度という3つの体系があり、年齢や就労状況等によって加入先が異なる。会社員とその家族が加入する被用者保険には、健康保険組合(健保組合)や全国健康保険協会(協会けんぽ)、共済組合があり、主に現役世代中心の制度といえる。

その被用者保険から、高齢者医療(75歳以上が加入する後期高齢者医療制度と65~74歳の前期高齢者医療)に振り向けられる財政支援は年間約10兆円となっている。つまり、高齢者医療への支援も含め医療費が増えれば、それを賄うために社会保険料は自動的に増加するといった構造になっている。

こうした実情を反映して、例えば、健保組合の保険料収入に占める高齢者医療への負担割合は平均で4割を超えており、さらに5割を超えて支援を行う健保組合も全体の2割程度ある。健保組合の平均保険料率は、高齢者医療制度が導入される前の2007年度の7.3%から2023年度には9.3%に2ポイント上昇している。

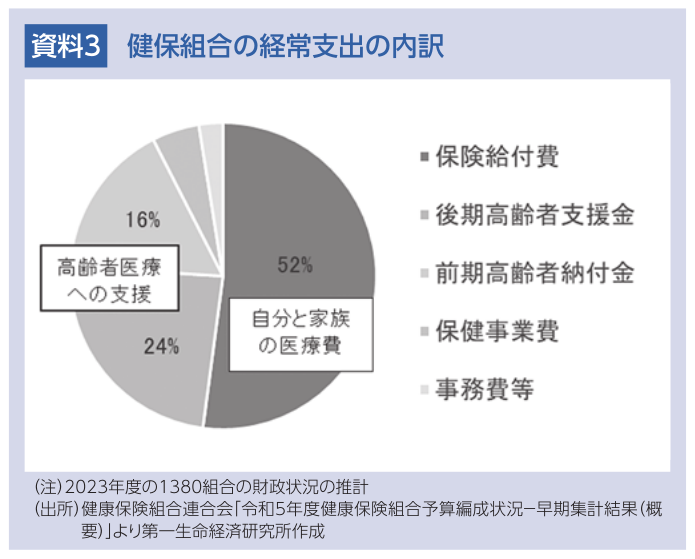

わかりやすく例えると、単に自身と家族の医療費を賄うだけであれば、今の半分程度の社会保険料で賄えることになる。残りは、現役世代から主に高齢者医療への「仕送り」に使われているわけだ(資料3)。

なぜこのようなことが起きるのだろうか。例えば、65歳以上の一人当たり医療費は年間約73万円、65歳未満は約18万円と4倍程度の開きがあり、年齢によって大きく異なる。かかった医療費をそのまま請求すれば、高齢者世代ほど大きな社会保険料負担がのしかかることになる。

社会保険料の本来の水準は、保険リスクに対して受け取る保険金や現物給付の程度に応じて決められ、給付と負担の関係が明確でなければならないが、特に公的医療保険や介護保険は、負担した社会保険料に対して、リスクに見合った給付を受け取る保険の仕組みと、世代間扶助としての所得再配分の仕組みが混在している。

求められる全世代型社会保障と負担の納得感

このように、増加する社会保障給付費を減少する現役世代で負担していくためには、現役世代や企業の社会保険料の増加は避けられない。一方で、前述したように、現役世代や企業の負担する社会保険料の約半分以上を65歳以上の医療費に納付する実態は公的保険制度といえども納得感が得られるだろうか。

世代間の助け合いを否定するものではないが、政府が推進する全世代型社会保障の観点から、高齢者も含め国民全体に対し能力に応じた負担を求めるなど、社会保険料負担が特定の世代に過重なものとならないよう留意する必要がある。現役世代の社会保険料は、給与天引きされるため、世論から反発を受ける可能性が高い増税と比べ、取りやすいという指摘もある。冒頭に取り上げた「異次元の少子化対策」の財源を社会保険料に求めるという点についても、本来、給付と負担の対応関係が明確であるはずの社会保険の理念に見合うものなのか、負担者に納得のいく説明が求められよう。

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用