- HOME

- レポート一覧

- ビジネス環境レポート

- 第3号被保険者制度改革

- Compass for SDGs&Society5.0

-

2023.10.13

その他

ライフデザイン

仕事・働き方

人生設計

年金制度

医療保険制度

第3号被保険者制度改革

~誰がいくら被扶養者の保険料を納めるのか~

重原 正明

- 要旨

-

- 現在、厚生年金加入者に扶養されている配偶者は、公的年金・医療保険の保険料を納めていない。これらの人は国民年金の第3号被保険者とされている。扶養する者が加入している厚生年金が第3号被保険者の国民年金保険料分を負担しており、第3号被保険者は自身では年金保険料を納めない。

- ただしこの制度は、①共働き世帯やひとり親世帯との公平性、②労働抑制作用(いわゆる「年収の壁」)、③応能負担原則との関係、などといった点から問題とされ、長期間に亘り見直しが検討されてきた。

- 抜本的見直しとして第3号被保険者制度を廃止する場合、旧第3号被保険者の保険料を誰がいくら支払うかが問題となる。厚生労働省の審議会では、扶養者が払う/本人が払う、応能負担/応益負担等の選択肢の組み合わせなどで6案が提示された。その後議論が進められたが、根本的な解消策を決めるには至らず、現在では厚生年金等の加入範囲拡大により第3号被保険者を減らすという形での、制度の抜本改革によらない対応が取られている。

- 2024年度の公的年金の財政検証後に年金制度の改定が検討される見通しの中、第3号被保険者制度に関する議論も再開されている。今後見直しの具体的な議論が進む可能性もある。

- 見直し検討において考えられる主な論点としては「公平性の確保」「個人の年金権を確立しつつ、低年金者を抑制する制度設計」「実務的に可能で簡素な制度」「労働抑制要因とさせない」「社会的側面と保険としての側面の調和」が挙げられる。

- 他の政策とのバランスや移行措置の問題なども考慮しなければならないが、片働き・共働き・自営/自由業にかかわらず、いきいきと生活して公的な老後の備えを確保できる社会の構築を望みたい。

- 目次

1.はじめに

少子高齢化の中で公的年金の財政は今後ますます厳しくなり、制度改革の目安となる所得代替率50%を切る(注1)可能性も指摘されていることから、様々な観点からの年金制度改革が検討されている。遺族年金(注2)の見直し等もあるが、中でも大きい改革と考えられるのが第3号被保険者制度の見直しである。

かなり前から検討されながら抜本的な対応がなされていない、この第3号被保険者改革に関し、解決されるべき問題点と過去に提案された改革案、および問題解決のための留意点について本レポートでは解説する。特に保険料負担に焦点を当てる。

2.第3号被保険者とは

第3号被保険者とは、国民年金の被保険者のうち、勤め人の配偶者で、その人に扶養されている人である。

基本的に20歳以上60歳未満の日本国内に住所を有する人すべて(注3)が、国民年金(基礎年金)の被保険者となることが、その根拠法である国民年金法で定められている。そして国民年金法では、被保険者のうち会社員や公務員など厚生年金の被保険者(第2号被保険者)およびその扶養する配偶者(第3号被保険者)を、その他の農林業を含めた自営業者や学生などの被保険者(第1号被保険者)と区別している。

第3号被保険者には純粋な専業主婦(主夫)のほか、パート等で働いているが収入が少なく配偶者に扶養されているとみなされる人も含まれる。なお現状では第3号被保険者の圧倒的多数が女性である。このため本レポートでは便宜的に「専業主婦」等の女性が第3号被保険者であることを想定した用語を一部で用いるが、性的な役割分担を意図するものではないのでその旨理解されたい。

第3号被保険者は、年金制度改革の歴史の中で、1961年の基礎年金制度導入時に生まれた制度である。1985年の年金制度改正により、それまでの厚生年金(サラリーマン対象)や国民年金(自営業者対象)などに分かれていた公的年金制度を再編し、国民年金を全国民共通の基礎年金とした。

それまでも専業主婦等は任意で国民年金に加入することはできたが、任意加入していない専業主婦の年金は夫の年金で保障されることとされていた。これを基礎年金の発足に伴い改め、第3号被保険者として専業主婦も強制的に基礎年金に加入することとした。これにより専業主婦の年金受給権が確立し、離婚時や障害を負った場合に年金がもらえないということはなくなった。

ただし国民年金の保険料について、第3号被保険者は自身では納めないこととなっている( 国民年金法第94条の6)。第1号被保険者は自身で納め、第2号被保険者は厚生年金の保険料と併せて納めているが、第3号被保険者については、配偶者が納める厚生年金保険料の中に第3号被保険者の分の保険料も含まれるため納めない、と説明されている。実際の費用負担としては、厚生年金が支払う基礎年金拠出金の計算において、その厚生年金に属する第2号被保険者の人数に、その配偶者である第3号被保険者の人数を加えた上で、その合計人数の基礎年金全体の被保険者の人数に対する比率に基づいて行うこととされている(国民年金法第94条の3)。つまり、独身者も含めた厚生年金保険被保険者全体で、第3号被保険者の国民年金保険料を負担していることとなる。

3. 第3号被保険者制度の何が問題なのか

第3号被保険者制度の制定経緯を見ると、当時の実務に影響をきたさないように考えた上で、年金受給権の個人化を果たすために生まれた感もある。その後の共働き世帯の増加といった環境変化もあり、制定後多くの場で第3号被保険者制度の改定が議論されてきた。

制度の問題点として、2001年12月に出された厚生労働省の「女性のライフスタイルの変化等に対応した年金の在り方に関する検討会」(以下「女性年金検討会」)の報告書では、要約すると次のような点を挙げている。

―片働き世帯を優遇する制度であり、共働き世帯や単身世帯(ひとり親世帯を含む)と比べて、老齢年金や遺族年金について給付と負担の関係が不公平

―短時間労働者が第3号被保険者に留まろうと就業調整を行う原因となっている

―配偶者である第2号被保険者が賃金を有することから、第3号被保険者にも保険料負担能力はある

―夫の賃金が高くなると専業主婦世帯の割合が高まるという実態がある中で、第3号被保険者を第2号被保険者全体で支えることは社会的に受容されない

―自営業者の妻や母子家庭の母は、個別に保険料を納めなければ給付が受けられず、保険料免除を受けても給付は減額されるのに対し、第3号被保険者のみ保険料を払わなくてよいのは(制度上)不公平

―育児・介護等の事情もなく、自ら働かないことを選択している第3号被保険者に対しても、保険料を納付する者と同じ基礎年金給付が保障されるのは不公平

―第3号被保険者が自ら保険料を納めないことで、年金制度への関心が薄れがちとなり、夫の転職や退職等に伴う手続の漏れ等も生じている

このうち主なものをさらにまとめると、次の4点となる。

1) 共働き・単身・片親世帯と比べ片働き世帯を優遇している(注4)

2) パート労働者等の就業調整(いわゆる「年金の壁」問題)の原因になっている

3) どちらかというと高収入世帯の専業主婦は保険料負担能力を有しており、保険料を支払わないのは不公平

4) 育児・介護等で働けないのでなく自ら働かない第3号被保険者まで保険料を払わなくてよいのは不公平

このうち4)はこども・子育て対策や介護に関する施策と関係する問題で、純粋な年金の問題ではないとも考えられる。1)は加入者間の不公平性の問題、2)は労働抑制要因(ディスインセンティブ)となるという問題、3)は応能負担原則(後述)との関係の問題と整理できる。

4.第3号被保険者制度見直しーこれまでの検討

(1)「女性のライフスタイルの変化等に対応した年金の在り方に関する検討会」報告書

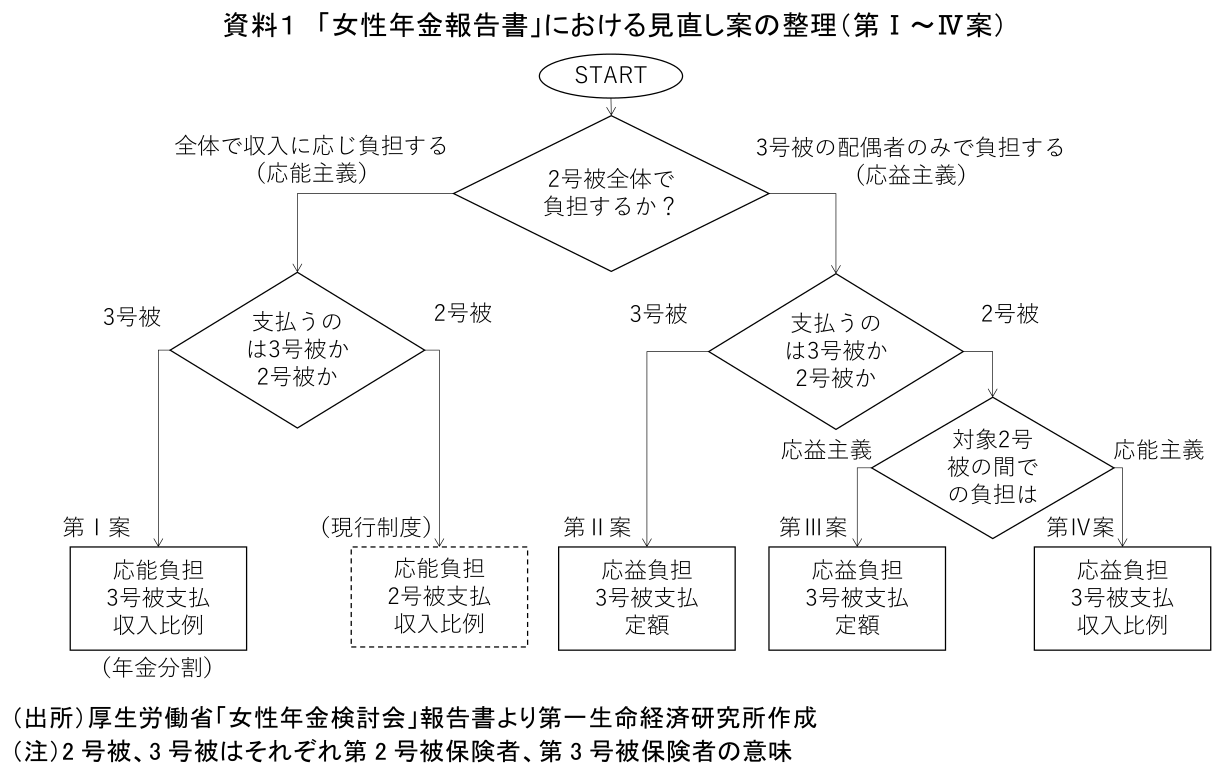

前章で述べた「女性年金検討会」報告書では、制度見直し案について、資料1のように主に第3号被保険者分の保険料負担の観点から整理して、4つの典型化した案(以下「主要案」)を出している。さらに別の見地から2つの案(標準報酬月額上限の引き上げ(注5)、第3号被保険者を育児・介護期間中の被扶養配偶者に限定)を示している。

資料1に出てくる「応能主義」「応益主義」ということばについて説明しておこう。税や社会保険料の負担額を決める場合の考え方として、主に2つの考え方がある。一つは負担能力に応じて徴収するという考え方で、これを「応能主義」という。もう一つは受ける便益の大きさに応じて徴収する、という考え方で、これを「応益主義」という。公的年金で言えば、厚生年金は収入額(正確には「標準報酬月額」)に応じて保険料が決まる「応能主義」であるのに対し、国民年金は給付も保険料も一律となっており、「応益主義」を採っていると言える。

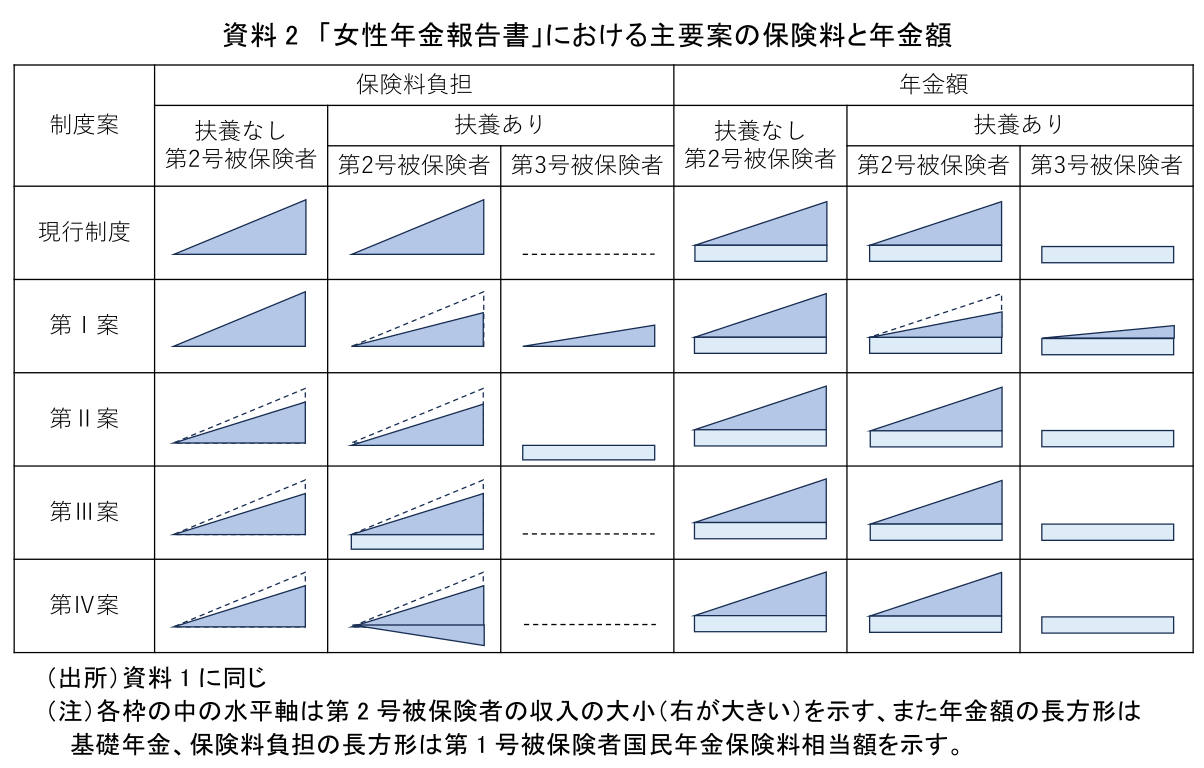

「女性年金検討会」報告書の主要案について、保険料負担と給付(年金額)がどうなるかのイメージを図示すると、資料2の通りとなる。

第Ⅰ案は扶養-被扶養関係のある夫婦間で年金を分割する案である。第Ⅱ案以降は被扶養者のいる夫婦のみで被扶養者の基礎年金財源を拠出する案となっていて、被扶養者のいない第2号被保険者は保険料が安くなる。被扶養者のいる夫婦において、被扶養者の基礎年金財源分を第2号被保険者が払うか被扶養者が払うか、また定額か第2号被保険者の収入比例かによって3つの案に分かれる。

第Ⅱ案から第Ⅳ案まででは被扶養者の基礎年金保険料が明示的に分離されるため、厚生年金の保険料収入が少なくなる。しかし厚生年金から基礎年金(国民年金)への拠出金は現在第3号被保険者分も含んでおり、この分が第Ⅱ~Ⅳ案採用でなくなると考えられるので、厚生年金の財政(あるいは年金額)に影響を及ぼすことはない。

なお資料2は理論的に考えたもので、第Ⅰ~Ⅳ案の制度改定が行われた場合の実際の保険料や年金額の動きは各制度の状況などによって異なり、必ずしもこの通りになるとは限らないことはご認識いただきたい。

(2)2002年厚生労働省案とその後の検討

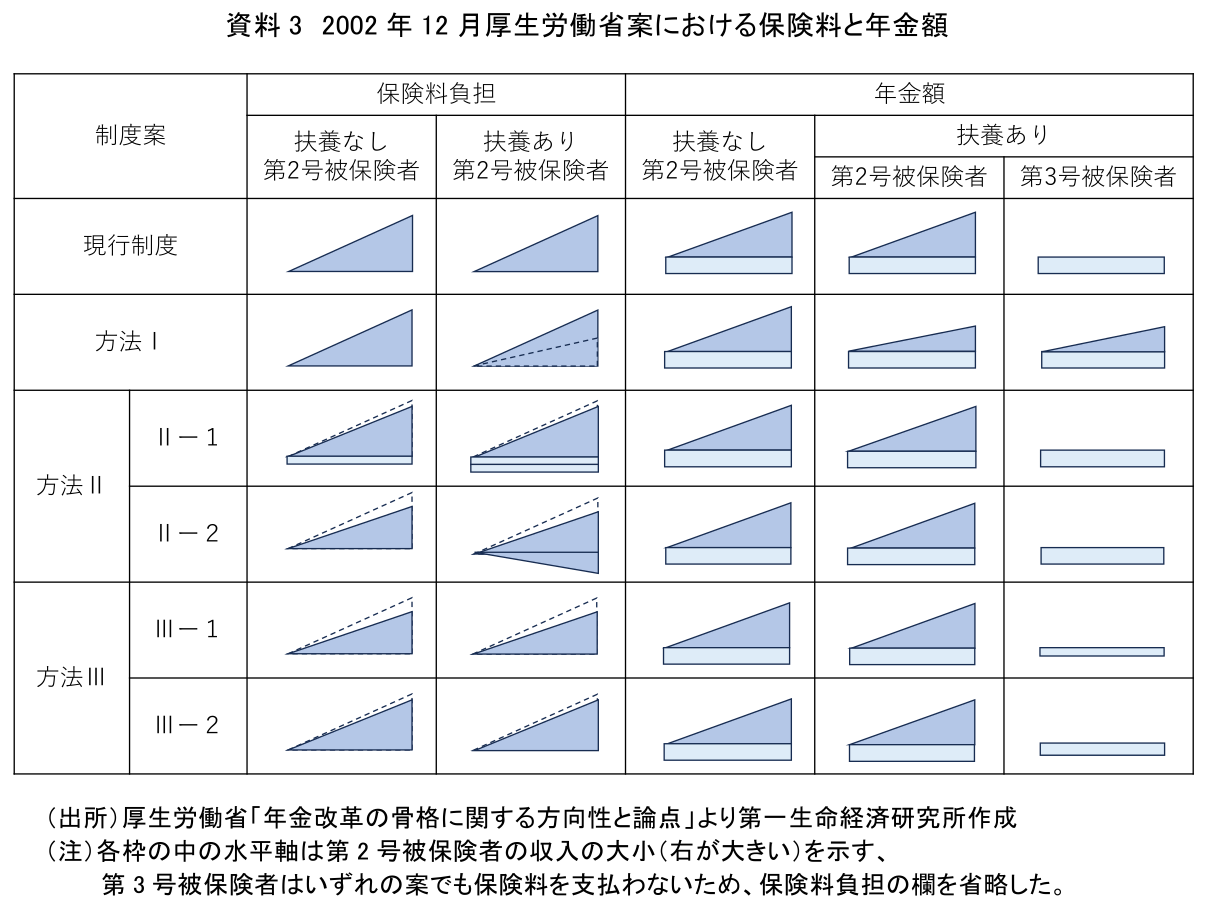

その後厚生労働省は、「女性年金研究会」の6つの見直し案の考え方を踏まえ、以下の4つの案に整理して、他の年金に関する問題への考え方とともに、「年金改革の骨格に関する方向性と論点」という文書にまとめ、2002年12月に社会保障審議会年金部会(以下「年金部会」)に提示した。資料3に各案のイメージを示している。

方法Ⅰ:夫婦間の年金権分割案

年金給付算定上で世帯賃金(および年金保険料)を分割して、夫婦の間での年金権を分割する考え方。「女性年金研究会」の第Ⅰ案とほぼ同じだが、徴収は第2号被保険者から夫婦分を一括して徴収するとしている。保険料を2つに分け、それをもとに夫婦それぞれについて計算した年金の合計が、世帯全体の年金になることから「2分2乗方式」と呼ばれることもある。

方法Ⅱ:負担調整案

被扶養者分の負担を何らかの形で求める考え方。基礎年金分の一部を応益負担(1人あたり定額)とし残りを応能負担(現行制度)で賄う考え方(「女性年金研究会」の第Ⅲ案と現行制度の組み合わせに近い)と、被扶養者のいる第2号被保険者間の定率負担(「女性年金研究会」第Ⅳ案)の2つの方法を提示。

方法Ⅲ:給付調整案

被扶養者が保険料を負担していない分給付を減らす考え方。国民年金第1号被保険者の保険料全額免除者と同様に給付額を2分の1とする方法(年金部会等では「ハーフ」として言及されることがある。またこの方法は基礎年金の国庫補助分のみを支給する方法とも考えられる)と、厚生年金から基礎年金への保険料拠出において第3号被保険者分を全額拠出せず、その割合に応じて給付額を減らす方法とを提示。

方法Ⅳ:第3号被保険者縮小案

第3号被保険者制度を維持しつつ、短時間労働者等に対する厚生年金の適用等により、その対象者を縮小していく考え方。

「女性年金研究会」の第Ⅰ案や第Ⅱ案にあった、被扶養者から保険料を徴収する案が消えているが、実際に収入がない個人から保険料を徴収するということへの概念的な問題とともに、現行の給与から天引き徴収する制度が使えないなどの事務的な課題も考慮されたものと推察される。

しかし年金部会では検討したものの結論が出ず、2003年9月の年金部会の「年金制度改正に関する意見」では当面方法Ⅳを進めることを提言している(注6)。その後も年金部会では継続的に検討されているが、「第3号被保険者制度について見直すべき」という方針は一貫しているものの、明確な改革案を示すには至っていない。

2024年は公的年金に関する財政検証が行われる年であり、その結果をもとに年金制度の改定が検討される見通しである。財政検証を前にして年金部会でも第3号被保険者制度に関する議論が2023年9月21日に行われた。まだ論点整理や意見交換の段階であるが、全世代型社会保障改革の推進を求める産業界だけでなく、労働組合の連合も公平性の観点から第3号被保険者制度の廃止を検討することを表明しており、今後何らかの具体案が示される可能性は十分ある。

5.今後の検討における留意点

このように今後の動向が注目される第3号被保険者制度見直しであるが、同制度ができた当時と今では社会環境に大きな変化が見られることは見直しの前提として考えなければならない。特に関係の深いものとして共働き世帯の増加がある。第3号被保険者制度は片働き世帯が主流だった時代の制度と言える面がある。

以下、環境変化関連以外の点も含め、今後の検討における主な論点と考えられるものを掲げてしめくくりとしたい。

(1)さまざまな働き方・家族構成を考慮しての公平性の確保

第3号被保険者制度改革は、「共働き世帯と片働き(専業主婦)世帯との格差是正」の問題として捉えられがちだが、第3号被保険者にも完全に専業主婦の人もいれば、扶養認定限度ぎりぎりまで働いている人もいる。また育児や介護、あるいは第2号被保険者の事情(注7)等でフルに働くことができない人もいる。さらには片親世帯や会社に属さない勤労者などの第1号被保険者との公平性も考える必要があろう。多様な働き方・働き手が存在することを認識した上で、できる限り多様な人々すべてに公平な制度を目指すべきであろう。

(2)個人の年金権を確立しつつ、低年金者を大量に発生させないような制度設計

従来の、世帯に主な就労者が一人だけいる大黒柱型の世帯が少なくなり、共働き世帯が一般的になってきたことを踏まえると、年金の受給権を個人化することが望ましい。夫婦の離別・死別の際の女性の権利を確保するという意味でも重要である。

ただし、女性の給与水準は男性より一般的に低い。その中で夫と妻の年金受給権をそれぞれの収入のみに基づいて計算すれば、女性の側に多くの低年金者が出ることが想定される。また現在は離婚時に第3号被保険者の妻は夫の年金の半分の年金権を得ることができるということが法律で定められているが(注4参照)、そのような人が公的年金の適用拡大で自身が第2号被保険者になるとすると、受け取れる年金持分が減少する可能性もある。

方策としては基礎年金の強化や私的年金等での自助努力が考えられるが、男女給与の格差が存在する限り、考えなければいけない問題であろう。

(3)実務的に可能でできるだけ簡素な保険料徴収制度

年金制度は今でもわかりにくいと言われており、第3号被保険者制度を見直す場合には、新制度がわかりやすいものであるよう考えるべきである。また、実務的に可能でできるだけ無理のない制度でなければならない。

現在の国民皆年金・国民皆保険制度は雇用主による代理納付、つまり給与天引き制度によって支えられている部分が大きい。一方で天引き制度が社会保険料に対する国民の意識を低下させている面も否めない。税と社会保険料の一体徴収の可能性も含め、実現可能で分かりやすく効率の良いしくみをどう作るかは問題である。

(4)労働抑制要因とならないような施策

いわゆる「収入の壁」の問題が世間で注目されている。社会保険料を納めることによってより高い給付が受けられることを考えれば、扶養を外れることは一概に損とは言えないが、手取り額が減るということは当面の月々のキャッシュフローに影響するので、その意味では問題と言える。

これに対し政府は政策パッケージを提示して対応する方針を示した。その内容についてはここでは詳しく触れないが、先にも述べた通り扶養を外れることは損とは言えないので、制度変更に伴う当面のキャッシュフロー不足を緩和するための一時的な対策としたことは評価できる。

また「扶養を外れたくない」理由は金銭面だけではないかもしれない。パートでの勤め先より夫の勤め先の方が充実した健康診断が受けられる、といったような理由で扶養を外れたくない人もいるかもしれない。健康保険の扶養判断が年金のそれと連動していることも考慮すると、扶養を外れたくない理由について金銭面以外も含めて調査する必要があるのではないか。

(5)「社会」と「保険」とのバランス

公的年金を含めた社会保険には、所得再分配や世代間扶助といった「社会」的側面と、保険料負担に応じた給付や加入者間の相互扶助といった「保険」的側面がある。その両者をうまくバランスさせることが重要である。これは2023年9月21日の社会保障審議会年金部会でも言及されていたと記憶しているが、筆者も同感である。

以上の論点の他にも、他の政策とのバランスや移行措置の問題なども考慮しなければならないが、片働き・共働き・自営/自由業にかかわらず、いきいきと生活して公的な老後の備えを確保できる社会の構築を望みたい。

【注釈】

1)2004年の公的年金制度改正時に、年金保険料の水準(の上限)を固定し、年金額を調整する方式に変更した。その際に標準的な世帯(モデル世帯)における年金給付水準は、現役世代の平均収入に対する割合(所得代替率)で50%を下回らないこととし、下回る場合には制度の見直しを検討することとされた。

2)厚生年金・国民年金の被保険者が死亡した際にその配偶者や子に支給される年金。v

3)60歳以上の厚生年金被保険者等も国民年金の被保険者となる。

4)世帯収入が同じ場合には、片働きでも共働きでも、受け取る老齢年金額は世帯収入に応じた所得比例年金と2人分の基礎年金になり、理論上は同じになる(実際は加入する厚生年金や年齢差等による違いが生じる)。ただしこの論により片働きと共働きの差はないとしても、独身者やひとり親世帯との関係は別途考える必要がある。

5)専業主婦世帯の世帯収入が高い傾向にあることから、年金保険料の算定基礎となる標準報酬月額の上限を引き上げて保険料収入を増やし、第3号被保険者対応の財源に充てるという案である。ただし扶養者である第2号被保険者の年金も平均標準報酬月額の上昇に伴って増加するので、保険料の増加分がすべて第3号被保険者の年金財源となるわけではない。

6)2003年11月17日に厚生労働省が発表した「持続可能な安心できる年金制度の構築に向けて(厚生労働省案)」では、年金分割制度を導入する方向性がより明確に示されていたが、与党との協議の中で自民党内から批判的な意見が高まったこともあり、全面的な年金分割制度の導入には至らなかった。ただし2004年の法改正により、離婚時等に第3号被保険者は法改正施行後の期間の配偶者の厚生年金(の保険料納付記録)の2分の1を分割することができることとされ、2008年4月より施行されている。

7)3交替勤務など勤務時間が不定期な勤務、あるいは出張営業等勤務地が頻繁に変わる勤務を行っている場合等が例として挙げられる。

【参考文献】

- 厚生労働省(2002)「年金改革の骨格に関する方向性と論点」2002年12月

- 厚生労働省「『年収の壁』への当面の対応策」

- 厚生労働省 社会保障審議会年金部会(2019)「社会保障審議会年金部会における議論の整理」2019年12月

- 厚生労働省 女性のライフスタイルの変化等に対応した年金の在り方に関する検討会(2001)「報告書~女性自身の貢献がみのる年金制度~」2001年12月

- 厚生労働省年金局(2023)「第3号被保険者制度について」2023年9月21日 第7回社会保障審議会年金部会 資料1

- 本田麻衣子(2013)「第3号被保険者をめぐる議論―年金制度の残された課題―」国立国会図書館「調査と情報」第783号(2013年4月18日)

- 毎日新聞(電子版)(2023)「『年収の壁』対策 手取り減を防ぐ手当創設 首相が概要公表」2023年9月25日

- その他、厚生労働省等のインターネットサイト

重原 正明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 重原 正明

しげはら まさあき

-

政策調査部 シニア研究員

専⾨分野: 社会保障・保険・年金、リスク管理・保険数理、会計・開示