- HOME

- レポート一覧

- ビジネス環境レポート

- 養育費未払いは契約で防げるか

- Compass for SDGs&Society5.0

-

2022.10.20

ライフデザイン

子育て・育児

人口減少・少子化

結婚・未婚・晩婚

ダイバーシティ全般

養育費未払いは契約で防げるか

~ストラクチャード・セツルメント(定期金支払)の活用~

重原 正明

- 要旨

-

- 夫婦が離婚した後の子の養育費については、未払いとなる例が多く、離婚後の母子・父子の生活に影響を与えている。法務省は養育費の受取を保障するための方策に関して研究会を設けて検討し、保証契約の活用、地方自治体による一時的立替等の案が挙げられている。主に法制度面、意識面および公的支援のあり方の観点からの検討である。

- 米国やイギリスでは、ストラクチャード・セツルメント(定期金支払)という契約が制度化されている。賠償金などの定期的な支払を、第三者を通して行う制度である。課税の関係から、活用は身体傷害への賠償金支払いに限られているが、広く普及している。

- 子の養育費支払いにストラクチャード・セツルメントを活用した場合、離婚した元夫婦間で直接交渉する必要がなくなることや、未払いの場合個人でなく企業から取り立て請求が来ることなど、様々な利点があると考えられる。

- すべての人が生き生きと活躍する社会を実現するためには、養育費未払いの問題は解決すべき課題である。ストラクチャード・セツルメントの活用など様々な方法の検討により、この問題が解決されることを望みたい。

1.離婚後の養育費は未払いが多い

日本における離婚件数は、本年9月16日に公表された厚生労働省の2021年人口動態統計(確定数)によると、18.4万件と、同年度の結婚数(50.1万件)の36.8%に達している。離婚による母子・父子家庭はあたりまえの存在となっており、それら家庭の人々が生き生きと社会で活躍することが、人口減少下の日本では特に求められている。しかし2020年12月の法務省養育費不払い解消に向けた検討会議の「養育費不払い解消に向けた検討会議・取りまとめ(~子ども達の成長と未来を守る新たな養育費制度に向けて~)」(以下「養育費検討取りまとめ」)によると、全国で約140万世帯とされるひとり親家庭の貧困率は48.1%(注1)という深刻な状況にある。

離婚後の母子・父子家庭を経済的に支えるものの一つが、離婚相手から支払われる子の養育費である。厚生労働省の「平成28年度全国ひとり親世帯等調査結果」によると、夫婦の離婚時に養育費について取り決めが行われる割合は、母子世帯で42.9%、父子世帯で20.8%である。一方、現在も養育費を受けている世帯は、母子世帯で24.3%、父子世帯で3.2%と、多くの世帯で養育費が取り決め通り支払われていないことがうかがえる。

支払われない場合は法的には民事請求を行うなどの手段に拠ることになるが、そもそも養育費を必要とするような母子・父子家庭で訴訟を起こすことは困難であり、泣き寝入りになっている例も少なくないとされる。

このような現状に対し、法務省では「養育費不払い解消に向けた検討会議」で検討を行ない、「養育費検討取りまとめ」を2020年12月24日に公表するなど、主に法制度面、意識面および公的支援のあり方の観点から検討を行っている。養育費の未払いに関しては、取り立てに関する民間サービサーのノウハウ活用や、保証会社による支払保証の付与、地方自治体による一時的立替などが案として挙げられている。

2.契約による賠償―ストラクチャード・セツルメント

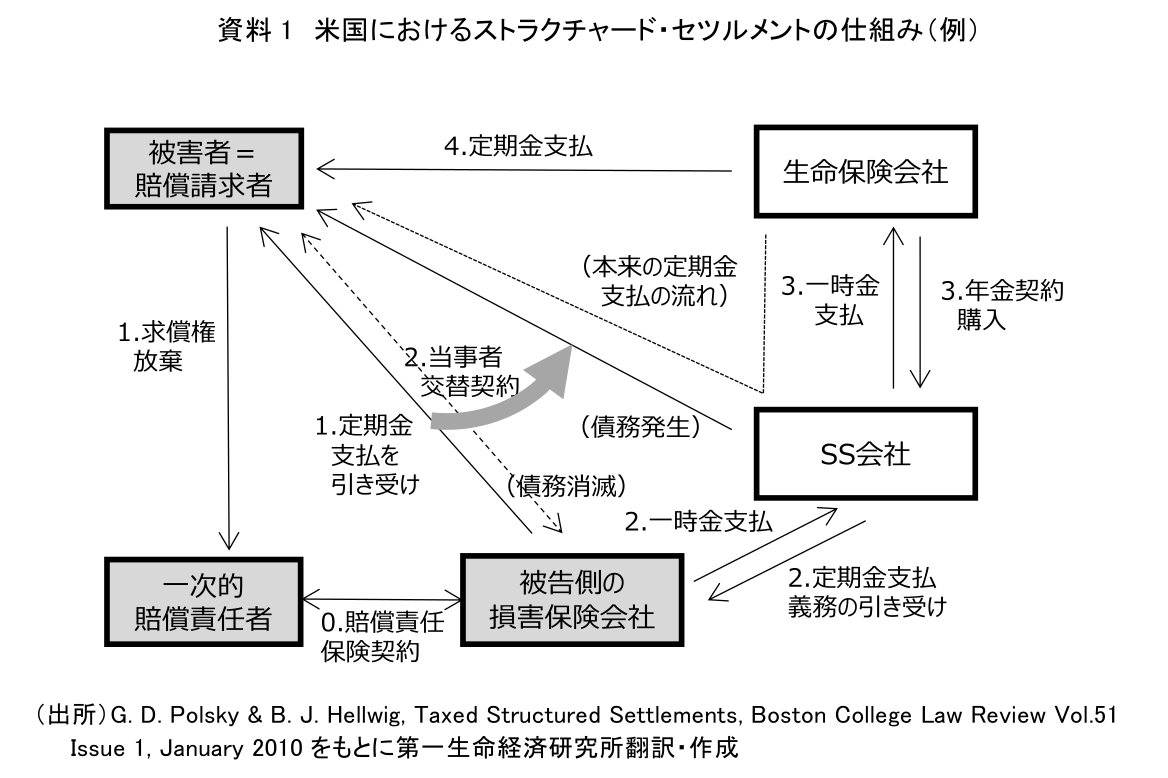

米国などでは、ストラクチャード・セツルメント(Structured Settlement、定期金支払)という、定期的にお金を指定された受取人に支払う契約を結ぶことで賠償金を支払うことが広く行われている(注2)。主に、就労不能になるような重い身体傷害の賠償金に対して用いられるものだが、養育費など他の定期支払にも用いることができると考えられるので、以下その仕組みを紹介する。

ストラクチャード・セツルメントの仕組みの一例を資料1に示す。支払義務者(多くの場合損害保険会社)は賠償請求者と定期金支払いによる賠償を行うことを約した後に、ストラクチャード・セツルメントを取扱う会社(SS会社)と定期金支払いを肩代わりしてもらう契約を結ぶ(支払義務者は対価として一時金を支払う)。その後すぐに、支払義務者は受取人と、肩代わりを認めてもらう契約(当事者交替契約)を結ぶ。この契約によって受取人は、SS会社から定期金を(一般的には生涯にわたり)受け取る権利を得るかわりに、支払義務者に対する債権を放棄する。従ってこの時点で支払義務者と受取人との直接の関係はなくなる。

SS会社は支払義務者のかわりに受取人への支払いが長期にわたるリスク(生存リスク)や金利リスクを負うので、一般的にはSS会社は生命保険会社の子会社である(注3)。またSS会社は生命保険会社から当該定期金に見合った年金契約を購入してリスク移転をする。実際の定期金支払は、事務上の簡便性から、SS会社を通さず生命保険会社から直接支払われる。

米国では、ストラクチャード・セツルメントが活用される事例は、事実上身体傷害への賠償金支払いに限られている。これは、税法上、物理的傷害あるいは疾患に関連するケースでの賠償金のみが免税とされるためである。免税となる場合は、受取までの期間の運用益まで免税となるストラクチャード・セツルメントが一時金賠償に比べて税法上有利となる。

3.ストラクチャード・セツルメントを活用した養育費支払いスキーム

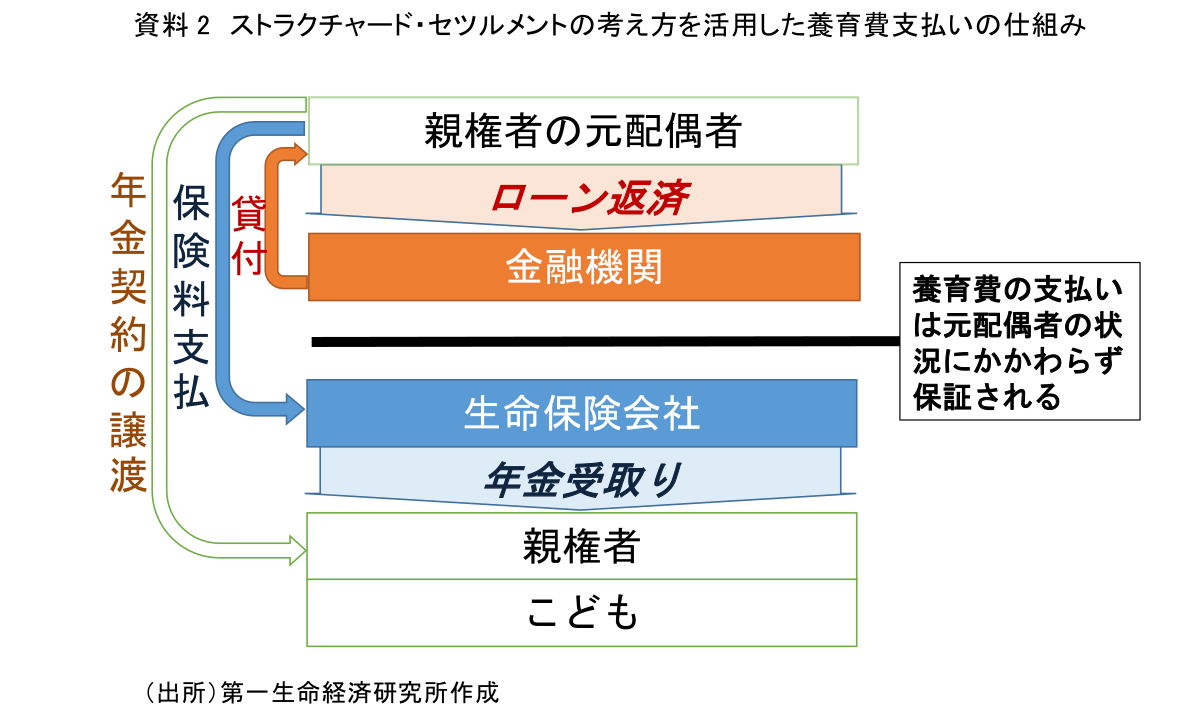

ストラクチャード・セツルメントの考え方を養育費支払に活用した場合、例えば次のようなスキームが考えられる(資料2)。

親権者の元の配偶者は、養育費を一時金で払うことは一般にはできないと考えられるので、金融機関より貸付を受け、それを毎月返済する形とする。その貸付金で子の成人までの年金契約を締結し、親権者に養育費として譲渡する。受取人は親権者とし、子の成人まで年金として養育費が生命保険会社から支払われる。

このようなスキームであれば、年金契約の譲渡後は親権者とその元配偶者との関係が切れるとともに、養育費(年金)の支払いが契約として確保される。元配偶者は支払いをしない場合はローン不履行ということで自身の信用にかかわることとなるが、親権者への養育費支払いが途切れることはない。

4.養育費未払いへの多様な対策を

先にあげた厚生労働省「平成28年度全国ひとり親世帯等調査結果」によると、母子世帯の母の養育費に関する取り決めをしていない場合の理由の1位が「相手と関わりたくない」(占率31.4%)であった。離婚した後も養育費の支払いでやりとりがある、ということがなくなれば、養育費に関する取り決めをする割合の増加につながる可能性もある。

税制上の扱いの問題、個人年金商品として成り立つかどうか、また米国で行われているようなストラクチャード・セツルメントの売却を認めるのか認めないのか、など、検討すべき点はある。しかし、ストラクチャード・セツルメントの考え方による養育費未払いへの対応は、一つの対策案と考えられるのではないだろうか。

すべての人が生き生きと活躍する社会を実現するためには、養育費未払いの問題は解決すべき問題である。ストラクチャード・セツルメントの活用など様々な方法の検討により、この問題が解決されることを望みたい(注4)。

【注釈】

- ここでいう貧困率は、その国の水準の中で比較して大多数よりも貧しい「相対的貧困」の状態にある割合を指している。具体的には、2019年国民生活基礎調査(2018年の所得状況を反映)に基づき、「1人の大人と17歳以下の子どもから構成される世帯」の中で、世帯人員の所得が貧困線(全ての世帯人員の等価可処分所得の中央値の半分の値)を下回る世帯の割合を計算した値が、本文で示した48.1%である(等価可処分所得とは、世帯の可処分所得を世帯人員の平方根で割って調整した所得)。

- イギリスでは最近は「Periodical Payment Order (PPO)」と呼ばれるようである。

- 生命保険会社が代行会社とならず別会社としている理由は、主に規制上の理由である。例えば米国では生命保険会社が損害賠償債務を肩代わりすることが禁じられている。

- ここでは親権者が単独の場合を想定している。離婚後も両親がそれぞれ親権を持つ共同親権についての議論が現在進んでいるが、本稿では対象としていない。

【参考文献】

- 厚生労働省(2022年)「2021年度人口動態統計 確定表」

- 厚生労働省(2017年)「平成28年度全国ひとり親世帯等調査結果」

「https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000188147.html」 - 法務省 養育費不払い解消に向けた検討会議(2020年)「養育費不払い解消に向けた検討会議・取りまとめ(~子ども達の成長と未来を守る新たな養育費制度に向けて~)」 「https://www.moj.go.jp/content/001337164.pdf」

- 新谷昌弘 (2013年)「英国の定期金支払」生命保険経営 第81巻第6号

- 新谷昌弘 (2014年)「米国の定期金支払」生命保険経営 第82巻第6号

- 佐野 誠(2000年)「人身事故損害賠償における定期金払いについての一考察 ―米国におけるStructured Settlements制度について―」保険学雑誌 第570号

重原 正明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 重原 正明

しげはら まさあき

-

政策調査部 シニア研究員

専⾨分野: 社会保障・保険・年金、リスク管理・保険数理、会計・開示