- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『米国~景気は底堅くインフレの鈍い低下継続~』(2024年7月号)

- 目次

米経済は減速の兆しもインフレは下げ渋り

米国では、24年1-3月期の実質GDP成長率(2次推計)は、輸入の大幅増加による押し下げを主因に前期比年率+1.3%(前期同+3.4%)と減速した。しかし、個人消費、住宅投資など民間国内最終需要は同+2.8%(前期同+3.3%)と小幅の減速にとどまり、堅調さを維持した。

4-6月期入り後の経済情勢をみると、企業景況感を示すISM景気指数では、製造業が4、5月平均で49.0と1-3月期の49.1を小幅下回ったうえ、非製造業が51.6と1-3月期の52.5を下回っており、米景気の減速を示している。

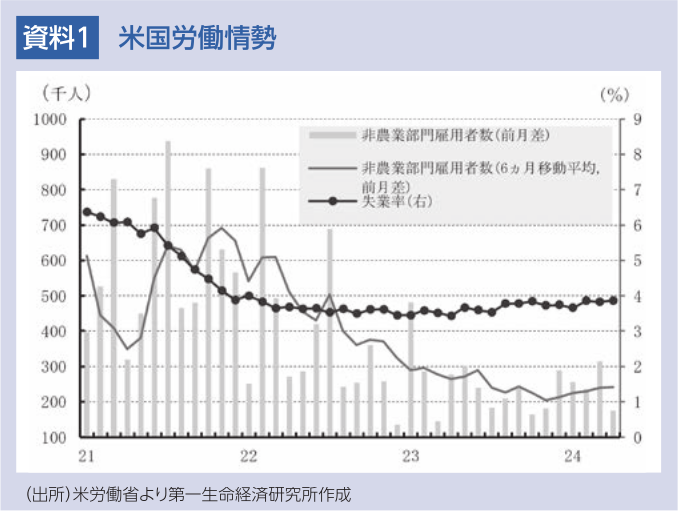

労働市場では、4月の非農業部門雇用者数が前月差+17.5万人(前月同+31.5万人)と大幅に減速した。政府部門が同+0.8万人(前月同+7.2万人)と鈍化したほか、民間部門が同+16.7万人(前月同+24.3万人)と減速した。民間では、堅調な需要や人手不足を背景に医療・社会支援が高い伸びを続けたほか、輸送・倉庫、百貨店などの小売業、専門・技術サービスが増加した。一方、派遣業が製造業の調整の影響で大幅に減少したうえ、情報産業、商業銀行、芸術・エンターテイメント・余暇が減少した。ただし、非農業部門雇用者数は、3カ月移動平均で前月差+24.2万人、6ヵ月移動平均で同+24.2万人と堅調な増加ペースを維持している。 一方、4月の失業率は3.9%(前月3.8%)と上昇したが、自然失業率と推計される4.1%を依然下回り、良好な労働市場の継続を示している。

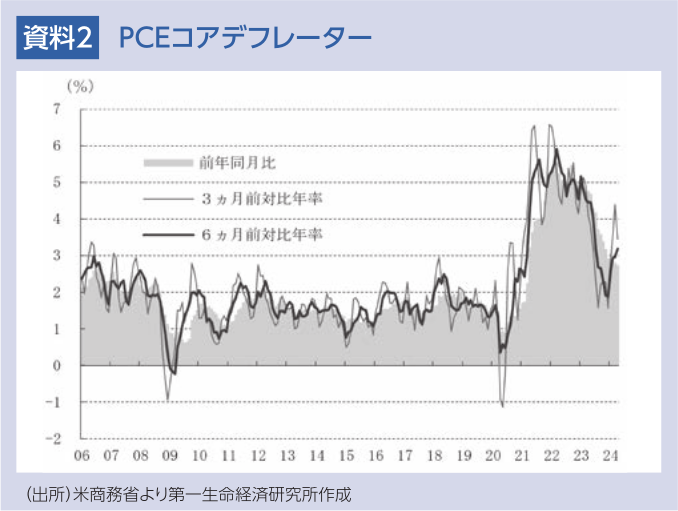

インフレでは、4月のPCE(個人消費支出)コアデフレーターが前年同月比+2.8%(前月同+2.8%)と高い伸びにとどまった。また、3ヵ月前対比年率で+3.5%(前月同+4.4%)と低下したが、やはり高い伸びにとどまっており、短期的なインフレ圧力は強い。さらに、6カ月前対比年率で+3.2%(前月同+3.0%)と上昇、中期的なインフレ圧力は再び強まっており、現状ではインフレが2%の目標に向けて低下を続けるとFRBが確信できる状況に至っていない。

FRBは政策金利の据え置きを継続

FRBは政策金利であるFFレート誘導目標レンジを、5月のFOMCまで6会合連続で5.25~5.50%に据え置いた。パウエルFRB議長はFOMC後の記者会見で、1-3月期にインフレ低下の進捗が見られなかったと指摘したうえで、「FOMCメンバーが2%のインフレに持続的に向かっていると確信を得るにはさらに時間がかかりそうだ」と、政策金利の据え置きが想定よりも長期化する可能性が高まったことを強調した。他方、バランスシートの縮小策では、6月1日より保有証券の圧縮を月間上限額950億ドルから600億ドルに減額した。

24年も潜在成長率を上回る経済成長となる可能性

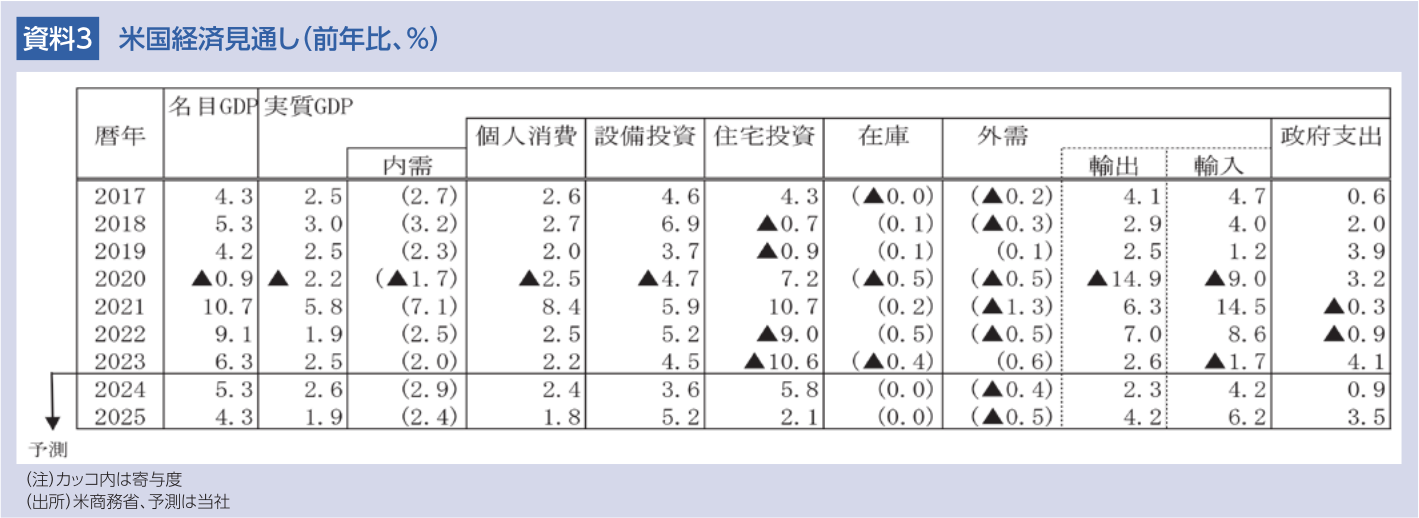

24年の個人消費は、資産残高の増加、内外での人の移動の活発化等に支えられるものの、雇用・所得の増加ペース鈍化、消費者マインドの低下、借入コストの上昇等を背景に、減速すると見込まれる。住宅投資は、供給不足を背景に3年ぶりに拡大するが、高いモーゲージ金利、人手不足の影響等によって小幅の増加にとどまると予想される。

設備投資は、金融環境の引き締まりや、経営者マインドの悪化など景気に対する慎重な見方の高まりによって、鈍化すると予想される。ただし、エネルギー・環境関連、国防関連の強い需要によって底堅く推移すると想定される。バイデン政権で策定された「21年インフラ投資・雇用法」、「22年インフレ抑制法」、米国内の半導体産業振興を目的とした「CHIPS法」によって、関連需要の拡大による下支えが見込まれる。さらに、ねじれ議会による歳出抑制を背景に政府支出が鈍化すると予想される。

以上より、米国の24年年間の実質GDP成長率(年内成長率)は+1.2%(23年+1.8%)と鈍化しよう。ただし、23年後半の成長率が高かった影響で、24年への下駄が+1.4%(23年+0.8%)と高くなっているため、24年平均の実質GDP成長率(年内成長率と下駄の合計)は前年比+2.6%(23年同+2.5%)と前年並みの成長が予想される。

インフレは鈍いながらも低下傾向維持へ

インフレに関して、サプライチェーンの問題は、米中ハイテク戦争や経済安全保障の強化によって規制が強まっている一方、需給バランスの改善による供給制約の緩和等により、収束傾向を維持するとみられる。また、ドルの高止まり、財からサービスへの需要シフトが続くとみられ、財価格は低い伸びにとどまると予想される。

サービスでは、労働市場の逼迫緩和に伴って賃金上昇率が緩やかに低下し住宅関連以外のサービス価格を低下させるほか、新規の賃貸料の低下の影響が続くことで、インフレ統計の帰属家賃、賃貸料も緩やかな低下を続けると見込まれる。

以上より、PCEコアデフレーターは緩やかな低下にとどまり、FRBの目標である前年比+2%の達成は25年までかかると予想される。

FRBは24年後半に段階的な利下げ開始

FRBは、政策金利の据え置きを続けることで、景気減速、コアインフレの低下を促す方針を維持しよう。景気の堅調、労働市場の好調が持続しても、コアインフレが前年比+2%に向けて低下を続ければ、実質FF金利が上昇し景気後退リスクを高めるため、FRBはインフレの低下に合わせる形で漸進的な金融緩和を24年9月に開始するとみられる。

しかし、想定通りインフレ率の低下が進まず、米国の政策金利の高止まりが長期化すれば、コロナ渦に低金利で調達した資金の枯渇などにより新たな資金調達コストを上昇させ、経済活動を抑制する可能性が高い。

また、価格下落の続く商業不動産向けの投資資金などの借り換え負担が大幅に押し上げられ、借り換えが困難となれば、債務不履行が大幅に増えよう。融資に占める商業不動産向けのシェアの高い中堅・中小銀行の経営不安に繋がり信用不安が広がれば、経済活動を急激に悪化させ、米経済は深刻な景気後退に陥る恐れがある。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治