- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「安い日本」を測ってみた

- Economic Trends

-

2024.05.20

日本経済

金融市場

観光・旅行

貿易・国際収支

物価

為替

「安い日本」を測ってみた

~日本の相対物価は4割近くも割安~

熊野 英生

- 要旨

-

日本の為替レートは、購買力平価対比で約4割も割安になっている。購買力平価は2024年1-3月に1ドル93.7円と、実際の平均為替レートよりも約4割安くなっているためである。これは、日本の物価が同様に約4割も割安ということでもある。2020年以降のコロナ禍でこの割安状態が急速に進み、日本の輸入物価を押し上げる作用をもたらしている。

購買力格差

日本には、訪日外国人が大挙してやってきて、宿泊するホテル・旅館のサービス料金を嵩上げしているように見える。2024年3月の宿泊料金は、2020年平均に比べて1.34倍も上がっている(総務省「消費者物価指数」)。

現在の円安が行き過ぎているから、ドルで稼ぐ国々の人にとっては、日本円で買い物をするのが超割安になっている。逆に、私たちが日本円を外貨に替えて海外旅行をすると、極端に割高に思える。円の購買力が低下している分、ドル表示の財サービスを購入するときに割高感を感じるからだ。

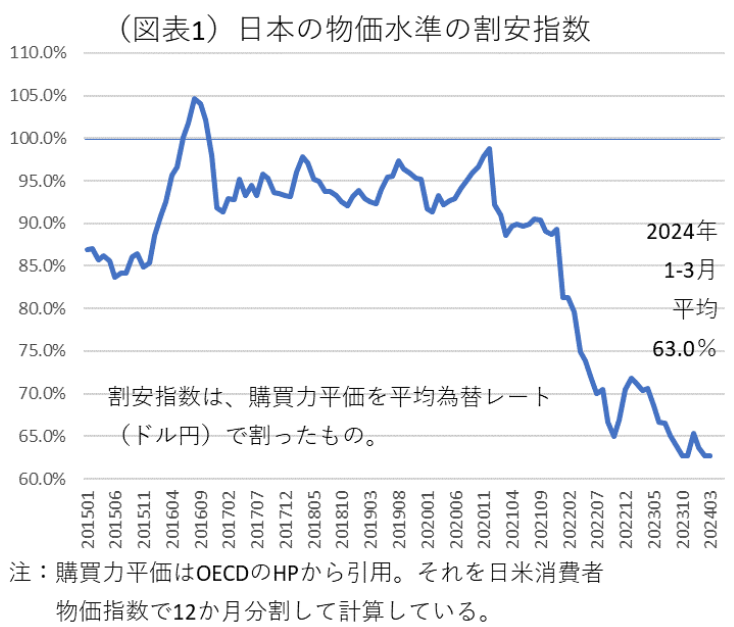

筆者はこの実感を何とか「見える化」できないかと考えて、日本の物価の割安指数を作ってみた(図表1)。実際のドル円レートと購買力平価(PPP)のギャップを計算したものがそれである。結論を先取りすると、OECDが計算した購買力平価(2022年)が1ドル94.6円である。それを2024年1~3月まで延長して直近の購買力平価を試算すると1ドル93.7円であった。実際のドル円レート(平均148.5円)と比較すると、ドルと円の相対比率は93.7円÷148.5円×100=63%=▲37%も割安という計算になる。ざっくり言えば、日本人の購買力は約4割も低くなっているということだ。

逆の見方をすれば、訪日外国人の購買力は約1.6倍(1.59倍)ほどリッチになっていることになる。日本円よりもドルの購買力が1.6倍に増価しているという意味だ。1990年代半ばの米財務長官は、「強いドルは国益」と連呼していた。弱い通貨は国家的な損失につながるという意味にも聞こえる。

購買力平価の意味

話を手前に戻して、どうして日本円は4割近くも割安だと言えるのだろうか。このことを購買力平価という概念に少し踏み込んで考えたい。

購買力平価は、現在から約100年前(1921年)にスウェーデンの経済学者グスタフ・カッセル(1866~1945年)によって提唱されたものだ。日米物価の格差が為替レートを決定するという考え方である。日本の物価に対して、米国の物価が上昇するとき、一物一価が成立していれば、米国では日本から安い財を輸入した方が有利になる。日本からみれば、輸出が増えて輸入が減るから、貿易収支は黒字方向に向かう。貿易取引を通じて円買い・ドル売りが生じるから、円高ドル安になるということだ。貿易収支が日米物価の格差に反応して動き、それが為替レートを調整するという考え方になる。

実際に、日米物価はコロナ禍が本格的に始まった2020年からしばらくして、米国物価の相対的な上昇へと向かった。購買力平価が正しければ、日本から米国への輸出が増加して、2020~2024年にかけて貿易黒字が増えて円高になるはずだった。ところが、そうはならずに2022年頃から円安傾向が強まった。

この間、購買力平価と実際のドル円レートは著しいギャップが生じたままである。この場合の解釈は、「日本の物価が割安にも拘わらず、輸出が増えていない」ということである。単純明快に言えば、日本は価格競争力を生かせていないということだ。そこでは、日本の輸出製品の非価格競争力が低下しているようにも見える。日本が日米物価の格差をチャンスに変えられない点は、本当にもどかしい。

割安指数が約4割にも達している状況は、①日本の輸出製品の価格競争力が高まった、という側面もあるが、もう一方で、②日本が割高な輸入品を買わざるを得なくなっているという側面もある。

次に、このことを数値例を使って示してみたい。まず、1ドルが100円だったボールペンがあったとしよう。それが、米国側の10%の相対的物価上昇によって、1.1ドルになったとする。購買力平価は、1.1ドル=100円に調整される。交換レートは、1ドル=90.9円(=100円÷1.1ドル)に変わる。しかし、実際には円安ドル高で1ドルの価値が1.2倍に増価して、1ドル=120円になったとしよう。本来は米国の相対的物価上昇を加味して購買力平価1ドル90.9円で取引すべきものが、実際には1ドル120円になっているから、日本の輸入物価は1.32倍(=120円÷90.9円)も高くなってしまう。日本円は75.8%(=90.9円÷120円)に割安になっている状態だ。だから、日本円の購買力の低下によって、日本人は米国製ボールペンを1.32倍も高く購入せざるを得なくなる図式になる。

改めて整理すると、仮に、為替レートが購買力平価の水準に一致していれば、1ドル90.9円の為替レートで、米国製ボールペンを1本90.9円で買えるはずだ。しかし、実際の為替レートは1ドル120円になってしまった。実際の為替レートと購買力平価にギャップがあり、日本円の購買力が実質的に割安になっている。これが「安い日本」の実体とも言える。

物価上昇圧力に反映

為替の実務家の間では、購買力平価説を重視している人は少ない。100年前の為替理論は、現代の国際金融市場の状況を反映していないとみられている。例えば、1ドル93.7円がフェアバリューであると聞いて、「そうだろう」と答える人はほとんど居ないと思う。主流は、日米の資金移動が為替レートを決めて、米国経済の成長力がドルの強さを決めるという考え方だろう。円安は、その裏返しとして進んでいる。

2022年頃から日本の消費者物価が上昇した理由は、日米物価格差に加えて、円安進行によって輸入物価が上昇したことにある。円安ドル高だから割高な財を買わなくてはいけなくなる図式だ。日本は、エネルギーと食料品などの必需品を海外市場に依存しているから、高くてもそれらを購入せざるを得ない。内外価格差に対して、需要の弾力性が低いということでもある。

日本銀行の金融政策が物価をコントロールしていると考える人もいるだろうが、実際は金融政策だけではなく、相対的なドルの強さによって日本円の購買力が割り負けている部分も大きいのだ。

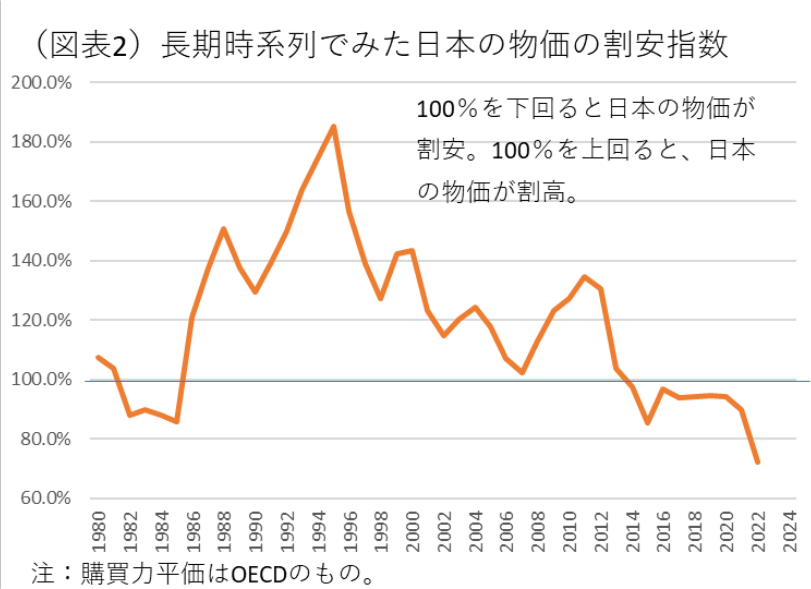

ところで、いつから日本円の大幅な割安状況が生じているのだろうか。購買力平価と実際のドル円レートのギャップは、2014年からずっと日本円の割安状態になっている。プラザ合意の1985年から2013年までは割安ではなかった(図表2)。そう考えると、日本円の割安はすべてが日銀のせいではないとしても、黒田緩和の影響力が少なからずあったと言えそうだ。

貿易収支の問題

ところで、2021年頃から急激に購買力平価と実際のドル円レートのギャップが広がった理由は何だろうか。その謎は、貿易収支の推移をみればわかる(図表3)。この理由は主に、ウクライナ侵攻で原油や穀物等が高騰し、輸入超過が継続したからだろう。ここには原発停止という特殊事情もありそうだ。また、この間、欧米やアジアでは、コロナ禍だったために、割安になった日本製品を輸入しなかったこともあろう。自動車の半導体不足、メーカーの不祥事といった事情も思い当たる。

先に、日本の財が割安になっても輸出が伸びないのは、非価格競争力を失ったからだと述べたが、輸出が伸びない状況が恒常的なものかどうかをもっと時間をかけてみていく必要があるだろう。

素直に反応するインバウンド消費

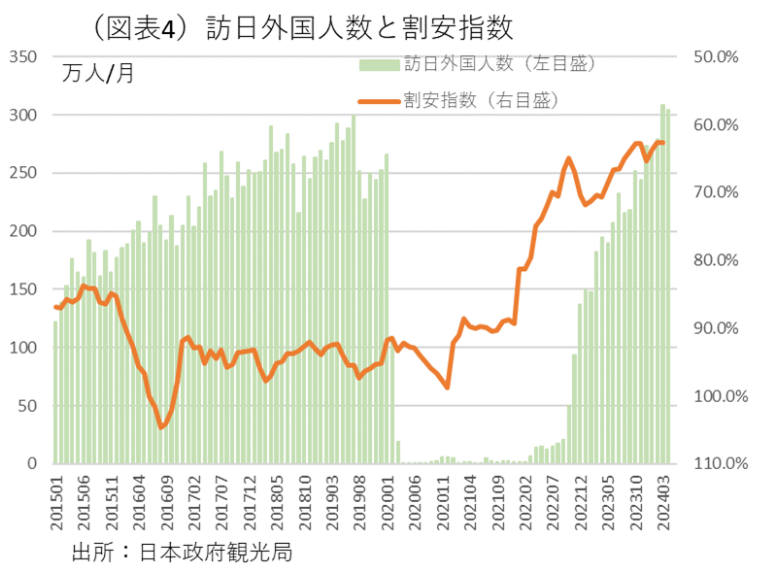

「安い日本」は、輸出増にそれほど貢献しないとしても、別のチャネルでは反応している。インバウンド消費の拡大である(図表4)。2022年頃から急激に訪日外国人の人数は増えている。2023年度は3,000万人を超えた。

日本の物価が割安になったことで、コロナ前よりも訪日外国人の増加には拍車がかかっている。これは、日本の消費者物価がサービス価格の上昇を通じて押し上げる内圧にもなっている。筆者は、物価上昇圧力が現在の為替レートの円安傾向が続く限りは働き続けるとみている。輸出増加を通じた円安メリットがたとえ見込めなくとも、インバウンド消費が増える点では、限定された形であっても円安メリットが波及することについて過小評価すべきではないと考える。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。