- HOME

- レポート一覧

- 第一ライフ研レポート

- よく分かる!経済のツボ『求められる資産形成~学校でも金融経済教育を開始~』

「貯蓄から投資(資産形成)へ」から約20年

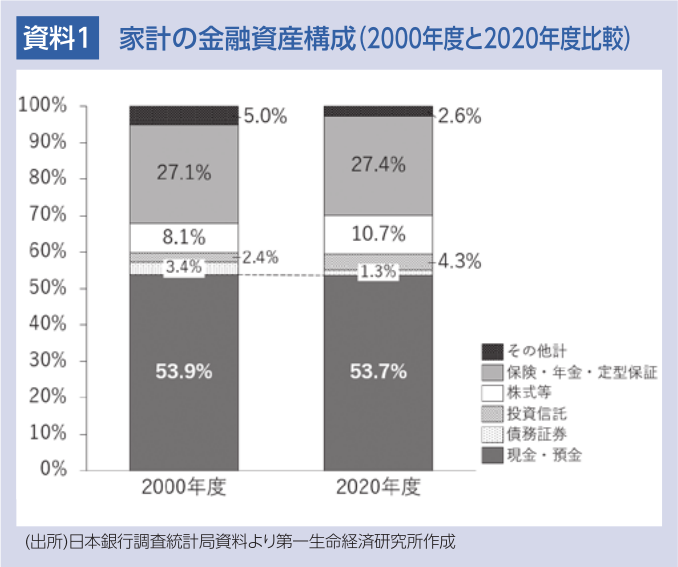

金融庁は2003年から「貯蓄から投資へ」(のちに「資産形成へ」)をスローガンに掲げ、一人一人が資産形成を行うことを目標に、様々な施策を講じてきました。2003年~2013年には証券税制を優遇し、株式や投資信託等の配当金・譲渡益に対して時限的に10%の軽減税率が適用されました。2014年には一般NISA、2018年にはつみたてNISAの制度開始等、投資に対する税制優遇を行っていますが、家計金融資産に対する現預金の割合は2000年53.9%に対して2020年は53.7%と20年前と変わっておらず、米欧レベルには距離がある状況が続いています(資料1)。

金融経済教育で資産形成の重要性の認知を促進

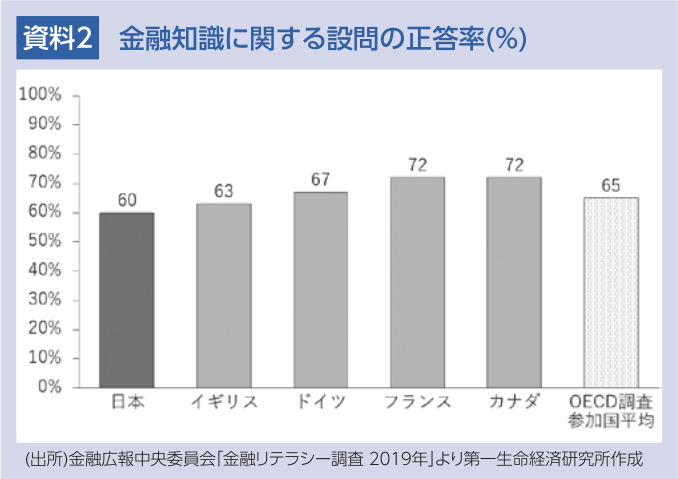

日本で資産形成が進まない背景の一つとして、金融に関する知識不足が指摘されています。例えば、2019年に行われた金融リテラシー調査の結果をみると、日本の金融知識に関する正答率はOECD調査参加国の平均より低い状況となっています。(資料2)。欧米等と比較すると教育課程で投資や資産形成を学ぶ機会が殆どないことが、資産形成に消極的な要因の一つとされています。

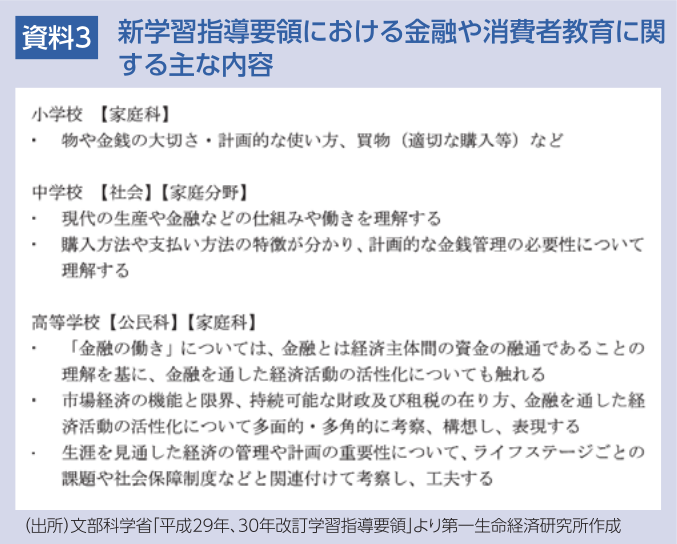

そのような中で、日本でも10年ぶりに学習指導要領が改訂され、金融経済教育に関わる項目が追加されました(資料3)。2020年度に小学校、2021年度に中学校で全面実施されている新学習指導要領では、買い物の仕組みや売買契約、金銭管理といった内容が強化されています。2022年度から始まる高校の新学習指導要領でも、株式や債券、投資信託など主な金融商品のメリットやデメリットのほか、生涯のライフプランやリスク管理など、将来に備えた資産形成の重要性に踏み込んでいます。

国立社会保障・人口問題研究所の「日本の将来推計人口(2017年4月推計)」によると、日本の総人口は2053年に1億人を割り込み9,924万人程度になると推計されています。日本の人口減少と高齢化によって、社会保障制度の給付と負担の在り方はさらに厳しくなっていきます。若い世代への金融経済教育を通じ、資産形成の重要性の認知を促進することで、どこまで行動変容を促せるか注目されます。

髙宮 咲妃

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。