- HOME

- レポート一覧

- 第一ライフ研レポート

- 内外経済ウォッチ『米国~インフレ高止まりで大幅利上げのリスク~』(2022年1月号)

FRBは資産購入を22年1Qに終了へ

FOMC関係者は、21年12月のFOMC以前にインフレ高進を背景に、金融緩和強化策である資産購入の早期終了が適切になっているとの考えを相次いで示していた。

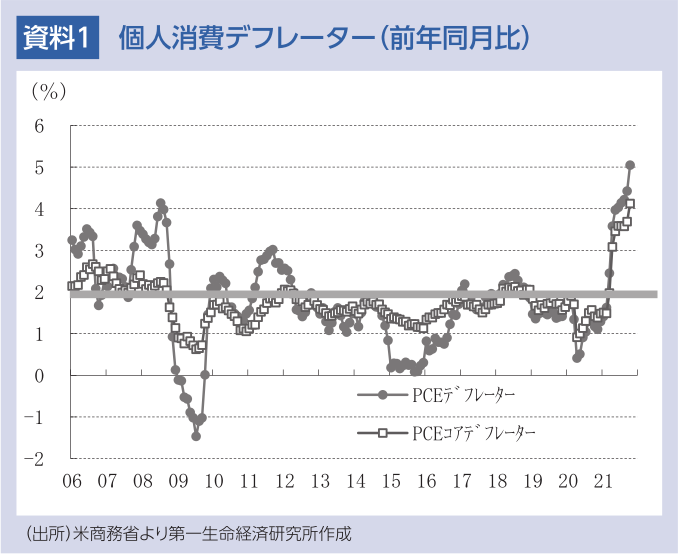

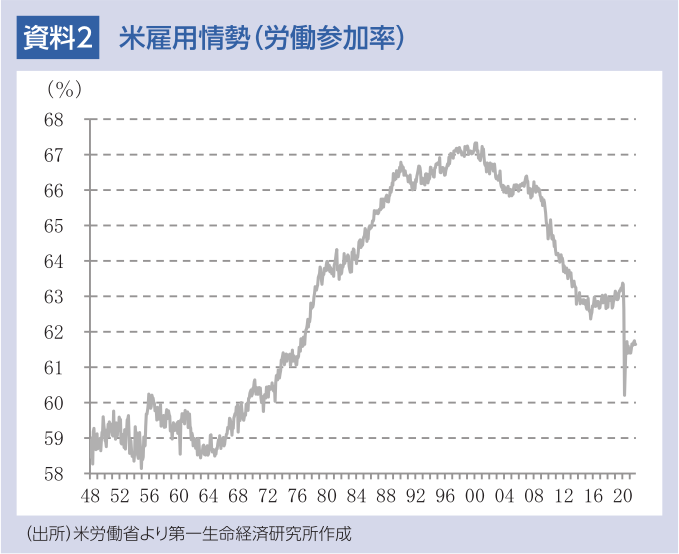

FRBは、21年11月に開催されたFOMCで、経済がFRBの目標に向けて一段の顕著な進展を遂げたことを踏まえ、資産購入額を月額最低1,200億ドルから毎月150億ドル減額することを決定し、22年6月に資産購入を終了する計画だった。しかし、11月のFOMC後に公表された経済統計で21年10月のPCEデフレーターが前年同月比+5.0%(9月:同+4.4%)、PCEコアデフレーターが同+4.1%(9月:同+3.7%)と高進した。また、10月雇用統計では労働参加率の目立った改善がみられず、労働市場が逼迫した状態にあることが示された。さらに、インフレの高進を受け、期待インフレ率が大幅に上昇し、高インフレが定着する恐れが高まっていた。

このような経済環境を受け、パウエルFRB議長は、「インフレはより根強いものになっている。一段と根強いインフレ高進を引き起こしている要因が存在する」とインフレの高止まりリスクに対する警戒を強めた。そのうえで、「政策はそうした状況に合わせて適応してきたし、今後も適応していく」と、予想を上回るインフレ高進に対応して金融政策の調整を速める考えを示した。他のFOMC関係者も同様の見方を示しており、22年1-3月期に資産購入を終了すると予想される。FRBは資産購入中に利上げを行わない方針を示しているため、資産購入終了の前倒しにより、早期利上げ観測が高まった。

利上げはインフレ、労働需給等の状況次第

利上げに関しては、コロナ禍でも潜在成長率を上回る経済成長や労働市場の堅調な改善が続くと予想されるなか、インフレ、労働参加率の動向に左右されよう。原油価格の下落やベース効果によって、PCEコアデフレーターが22年1-3月期にピークをつけた後、財からサービスへの需要シフト、労働市場への参入増加などを背景とした供給制約の緩和によって22年末に前年比+2%付近に向けて低下する可能性が高まれば、FRBは22年中の利上げを見送ると予想される。一方、コロナ禍でサービス需要の回復や労働供給の増加が鈍く、供給制約の継続によるインフレ、期待インフレ率の高止まりの可能性が高まれば、FRBは需要押し下げのため22年4-6月期以降のFOMCで毎回利上げを実施せざるを得なくなる恐れがある。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治