- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 日本版DOGEを巡るQ&A

- Economic Trends

-

2025.12.04

日本経済

米国経済

経済財政政策

財政・税制

トランプ政権

日本版DOGEを巡るQ&A

~米DOGEからの教訓、及び日本版の特徴と影響~

前田 和馬 、 星野 卓也

11月25日、高市政権は「租税特別措置・補助金見直し担当室」(日本版DOGE)を設置し、片山財務大臣の担当の下、政策効果の低い財政措置を洗い出す方針を示した。本稿では、米国におけるDOGEの取り組みと日本への示唆、及び日本版DOGEにおける概要とその影響に関して、Q&A形式で概観する。

【米国DOGE】

Q. 米国におけるDOGEの概要は?

A. 1月20日のトランプ政権発足と同時に設置されたDOGEは「政府効率化省(Department of Government Efficiency)」の頭文字を指す。当初は2026年7月まで存続する予定であり、起業家のイーロン・マスク氏が事実上のトップを務めていた。しかし、同氏は5月下旬に特別政府職員を退任しトランプ政権から離脱したほか、11月23日にはロイター通信がDOGEの組織は既に解体されたと報じている(一部機能は米人事管理局に移管)。

マスク氏(及び当初参画する予定であったラマスワミ氏)は2024年11月のWall Street Journal への寄稿において、DOGEの目的として「規制の撤廃」「行政組織の縮小」「コスト削減」を挙げた。特に官僚機構が必要以上に肥大化している(議会の定めた法律を超える業務を担っている)と批判し、共和党の伝統的な価値観である「小さな政府」へ移行することを志向した。また、これを達成する具体的な手段として、規制の減少とそれに伴う政府職員の削減、AIなどの先端技術の活用、膨大な無駄や不正の防止などを主張した。

Q. 米国のDOGEが達成した財政効果は?

A. 当初の歳出削減目標は2兆ドル(約310兆円)であった一方、12月3日時点のDOGEホームページではその1割に相当する約2,140億ドル(約33兆円)のコスト削減を実現したと記載する。しかし、同規模の詳細な内訳は不明であり、既に支出済みや予算枠(最大額)として計上していた金額を含む懸念があるなど、過大であるとの指摘が多い。実際、2025年度(2024年10月~25年9月)における連邦政府支出はGDP比23.1%(24年度:23.3%)と小幅な低下に留まっており、その内訳をみてもDOGEによる明確な影響はみられない(ただ、一部の削減効果は26年度以降に現れる可能性)。そもそも、連邦政府支出の内訳をみると、最大の項目は社会保障関連支出(メディケア・メディケイドを含む)で全体の46.1%、次いで純利払い費が14.7%、国防費が12.4%であり、これら7割超の項目は基本的にDOGEの合理化対象ではない。

Q. DOGEに対する米国世論の評価は?

A. 予算合理化の取り組みは支持されるものの、その進め方には慎重な意見が多い。2025年3月におけるNBC Newsの世論調査によると、DOGEの考えを支持するのは米国民の46%に達し、支持しないの40%を上回る。一方、マスク氏やDOGEの取り組みに対して、33%は「より多くのことを達成するため、続けるべき」と考えるものの、28%は「必要であるが、影響を見極めるためにペースを落とすべき」と回答するなど、その手法を疑問視する意見がみられる。

この背景には二つの要因が考えられる。まず、米国における予算策定の権限は連邦議会にあるほか、マスク氏は閣僚として議会承認を経たわけではなかった。このため、同氏を含むDOGEの法的な権限が疑問視され、その一部は法廷闘争へと発展した。次に、米国際開発局(USAID)の閉鎖や試用期間職員の解雇をスピード感重視で決定するなど、その手法が強権的との印象を与えたとみられる。

【日本版DOGE】

Q. 日本版DOGEとは?

A. 政府が11月25日に設置した「租税特別措置・補助金見直し担当室」の通称。片山さつき財務大臣が担当閣僚を務める。関係省庁からの併任職員約30名で構成され、財務省主計局・主税局や総務省とも連携しながら、租税特別措置(租特)、高額補助金、基金を総点検し、政策効果の低いものを廃止することを目的とする。自民党と日本維新の会の連立政権合意書に「政府効率化局(仮称)の設置」が明記されており、高市政権が掲げる「責任ある積極財政」を実現するための財政基盤整備の一環として位置づけられている。

Q. アメリカのDOGEとの違いは?

A. 先のQでもみたように、米国のDOGEは「規制の撤廃」「行政組織の縮小」「コスト削減」を掲げ、省庁の統廃合や連邦職員の大量解雇など強権的な手法で進められた。一方、日本版DOGEは、省庁再編や公務員削減ではなく、「既存の租特・補助金・基金の中身を精査し、不要・非効率なものを削る」というアプローチをとる。「公的部門の縮小」まで企図した本家DOGEと比較すると、穏当である。

また、見直しの成果は通常の予算編成プロセスに反映させる方針であり、2027年度予算への反映を目指すなど、本来の予算プロセスに沿った進め方が想定されている。さらに、SNSを活用した国民からの意見募集や、各省庁との公開討論も検討されるなど、透明性を重視する点も米国とは異なる特徴である。

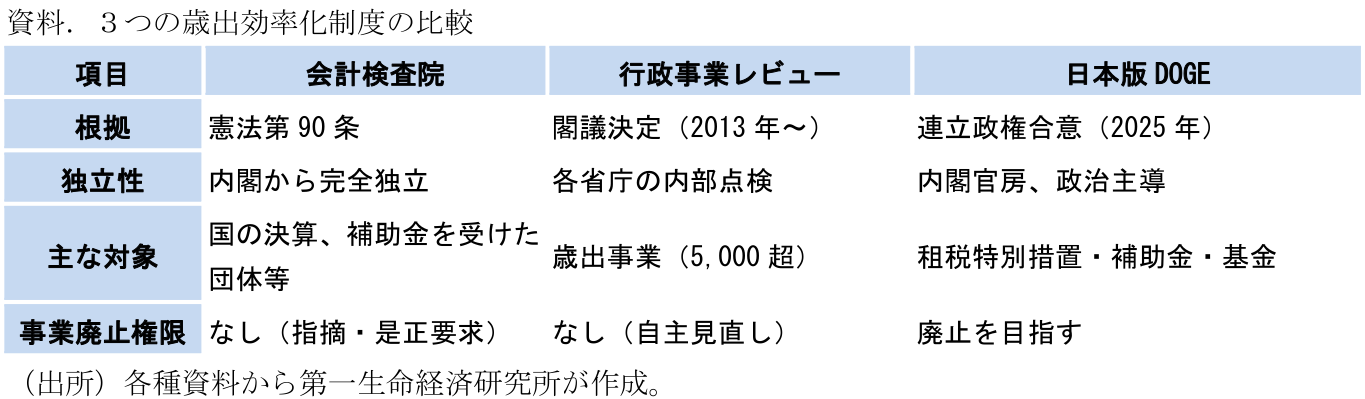

Q. 既存の歳出効率化の仕組みとの違いは?

A. 政府の歳出をチェックする仕組みとして、会計検査院の検査報告、行政事業レビュー、そして今回の日本版DOGEがある。いずれも政府の財政運営を点検・改善する仕組みだが、その目的や対象が異なる。

会計検査院の検査報告は、憲法第90条に基づき内閣から独立した機関として、国の収入支出の決算を事後的に検査するものだ。約1,250名の職員が、正確性・合規性・経済性・効率性・有効性の観点から、予算が適正に執行されたかをチェックし、検査報告を国会に提出する。不正や無駄遣いを指摘し是正を促す役割を担うが、事業の廃止を決定する権限は持たない。

行政事業レビューは、各府省庁が予算・基金を用いる原則すべての事業(5,000超)について、毎年度、前年度の執行状況を自ら点検し、レビューシートを作成・公表する取組である(行政事業レビュー見える化サイトにおいてデータへのアクセス性を高めた形で公開されている)。PDCAサイクルやEBPM(証拠に基づく政策立案)の手法を用いて事業の改善につなげる。なお片山財務相は、この行政事業レビューも日本版DOGEの取り組みに活用していく方針だ。行政事業レビュー自体はあくまで各省庁の自律的な内部点検であり、横断的な強制力には限界がある。

日本版DOGEは、予算編成・税制改正の「前段階」で、租税特別措置・高額補助金・基金の政策効果を横断的に点検し、効果の低いものは廃止に導くことを目的とする。内閣官房に設置された省庁横断型の組織で、担当閣僚(片山財務相)が政治主導で推進する。

概して、会計検査院は「使った後の検査」、行政事業レビューは「使った後を点検し次に活かす内部統制」、日本版DOGEは「使う前に政治主導で選別・廃止に導く」仕組みである。

Q. 今後のスケジュールは?

A. 12月2日に、首相官邸で関係省庁の副大臣が参加する第1回連絡会議が開催された。まずは各省庁に対し、過去の行政評価などで指摘された事項の総点検を依頼する。2026年春から具体的な見直し作業に着手し、同年夏の「骨太の方針」に反映させることを目指す。本格的な成果は2027年度の予算編成・税制改正に反映される見通しだが、2026年度の予算・税制についても可能なものから前倒しで反映させる方針。金額ベースの目標は示されておらず、現行の予算編成作業への混乱を回避する姿勢もみられる。

Q. 効率化の対象となる具体的な事業は?

A. 伊田(2025)によれば、租税特別措置による減収総額は2023年度で9.5兆円となっている。租税特別措置の項目数は2024年1月時点で369ある。特に、法人税関係の租税特別措置、具体的には研究開発税制や賃上げ促進税制による減収が近年増加しており、減収分の多くを占めている状況だ。

所得税関係の租税特別措置については、住宅ローン減税や申告不要の配当所得などが含まれる。後者はいわゆる「1億円の壁」問題(所得税が累進税率であるにもかかわらず、実際の税負担率が1億円前後を頂点に低下している現象。金融所得が申告分離の一律税率を選択できることから生じる)にも関連。金融所得課税強化については従来から高市首相も言及しており、日本版DOGEの枠組みで制度の見直しが図られるかもしれない。

基金については、2024年度末時点の残高が17.6兆円ある(行政事業レビューの基金シート)。規模の大きいものを挙げると、グリーンイノベーション基金(24年度末残高2.3兆円)、特定半導体基金(1.6兆円)、ポスト5G情報通信システム基盤強化研究開発基金(1.4兆円)が挙げられる。24年度末時点で残高のある基金の数は185あり、小規模の基金も多い。エネルギーや半導体は高市首相が成長分野として重視しているものでもあり、小規模基金の整理が先行する形となることも予想される。

(参考文献)

Musk and Ramaswamy (2025), “Elon Musk and Vivek Ramaswamy: The DOGE Plan to Reform Government,” The Wall Street Journal: Opinion (2024-11-20).

伊田(2025)「租税特別措置の現状と課題」参議院事務局企画調整室 立法と調査 480号

前田 和馬 、 星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測