- HOME

- レポート一覧

- 経済分析レポート(Trends)

- シンガポール通貨庁、2会合連続据え置き、当面は様子見姿勢維持へ

- Asia Trends

-

2025.10.14

アジア経済

米中関係

アジア経済見通し

アジア金融政策

シンガポール経済

為替

トランプ関税

シンガポール通貨庁、2会合連続据え置き、当面は様子見姿勢維持へ

~当面は様子見姿勢を維持する可能性も、外需を巡る動きやSGドル相場が判断材料となるか~

西濵 徹

- 要旨

-

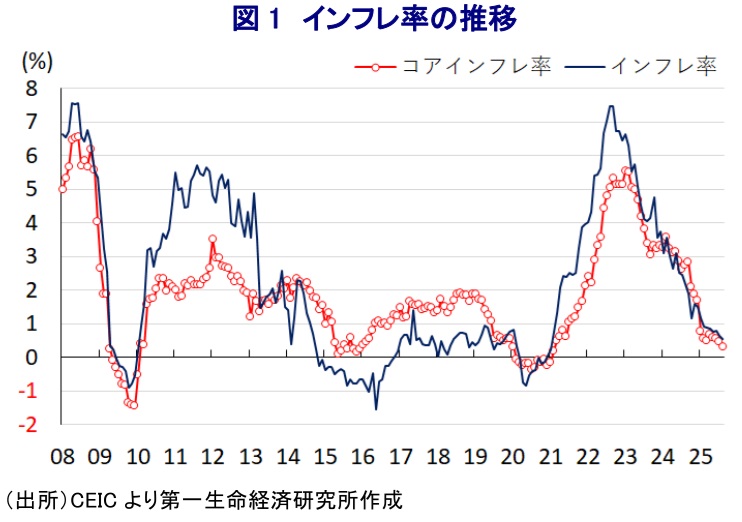

- シンガポール通貨庁(MAS)は14日、四半期定例会合で金融政策を2会合連続で据え置いた。NEER(名目実効為替レート)の傾き、幅、中心値はいずれも維持し、年明け以降2回緩和に動いた流れは一服している。米中摩擦の沈静化などを受けて足元の景気は堅調を維持しており、7-9月の実質GDP成長率も前期比年率+5.44%とプラス成長を維持している。ただし、先行きは前倒し需要の一巡や労働市場の軟化などを理由に、来年にかけて景気は鈍化が見込まれる。一方、コアインフレ率は短期的に一段と鈍化する可能性はあるが、来年には+0.5~1.5%へと緩やかな上昇を予想している。MASは外部環境の不確実性を踏まえつつ、中期的な物価リスクに柔軟に対応する姿勢を維持した。先行きの金融政策を巡っては、外需を取り巻く動向に加え、SGドル相場の行方が判断材料となる可能性があり、その動きを注視する必要性がある。

シンガポール通貨庁(MAS)は、14日に四半期に一度開催する定例の金融政策委員会において、金融政策を2会合連続で据え置くことを決定した。MASは金融政策の調節手段として、通貨SGドルの名目実効為替レート(NEER)の政策バンド(許容変動幅)の中心値、幅、傾き(実勢上昇率)を用いる独自の手法を採用している。こうしたなか、MASは今年1月の定例会合で傾きをやや緩やかにするとともに、4月の定例会合でも同様の決定を行うなど、年明け以降2会合連続で緩和方向にシフトさせた。これは、トランプ米政権の関税政策を理由に世界貿易の萎縮が進むとともに、世界有数の都市国家であるシンガポール景気の足を引っ張ることを警戒したものと捉えられる。その一方、7月の前回会合では米中貿易摩擦が最悪期を脱しつつあること、そうした状況を追い風に景気が堅調な動きをみせていることを受けて、一転して3会合ぶりに金融政策を据え置いた(注1)。なお、足元の輸出はトランプ関税の本格発動を前にした駆け込みが景気を押し上げることが期待される一方、先行きはその反動が出るほか、世界貿易の萎縮も重なり景気の足を引っ張ることが懸念される。こうしたことから、事前の市場予想においては大宗が据え置きを予想する一方、先行きの景気に不透明感があるとして追加緩和に動くとの見方が一部にくすぶった。この背景には、2022年後半を境にインフレが鈍化傾向を強めており、直近8月は前年同月比+0.5%と2021年1月以来の低い伸びとなるなど、金融緩和に動きやすい環境となっていることがある。

こうしたなか、MASは今回もNEERの政策バンドの傾きを維持するとともに、幅や中心値も変更はないとした。会合後に公表した声明文では、NEERについて「8月末に政策バンドの上限に近付いた後にここ数週間で上昇圧力が弱まる動きがみられ、前回会合以降の水準は過去3ヶ月の水準と同程度」との見方を示している。その上で、世界経済について「おおむね底堅く推移している」とした上で、足元の状況は「世界中で出荷前倒しの動きが続いて景気を押し上げている」としつつ、先行きは「前倒しの一巡や労働市場の軟化などによる鈍化が見込まれるが、景気後退に陥る可能性は限定的」との見通しを示している。また、今朝発表された7-9月の実質GDP成長率(速報値)は前期比年率で+5.44%と前期(同+6.16%)から2四半期連続のプラス成長で推移するなど堅調な動きをみせている。こうした状況について「シンガポールの経済成長は想定より堅調であり、需給ギャップは今年もプラスに留まるものの、来年にはゼロ近傍への縮小が見込まれる」との見方を示している。その上で、先行きは「米国と各国の通商協議によって不確実性は幾分後退している」とする一方、「関税の行方や貿易摩擦再燃リスクを注視している」、「実効関税率のさらなる引き上げや世界的な政策の不確実性の高まりが景気の下振れリスクとなる可能性がある」と慎重な姿勢をみせた。また、物価動向について「コアインフレ率は短期的に一段と鈍化する可能性はある」としつつ、「物価抑制要因の一部は今後数四半期で後退するにつれて来年にかけて徐々に上昇する」として、「今年は+0.5%、来年は+0.5~1.5%の間に留まる」との見通しを示している。先行きの政策運営についても「中期的な物価に関するあらゆるリスクに効果的に対応できる適切な状況にあり、外部環境による不確実性に留意しつつ、景気動向を引き続き注視する」と従来からの姿勢を維持した。

今回の決定について、MASは景気について7月の前回会合時点と比較して自信を持っている様子がうかがえる。その一方、トランプ関税の行方や米中摩擦の動向など外部環境による不確実性が極めて大きく、足元のインフレが低水準に留まることで必要に応じて機敏な対応が可能との見方を留保したものと捉えられる。なお、この週末には米中摩擦の再燃が懸念されたものの、比較的短期間のうちにトランプ氏がTACO(尻込み)に転じてさらなる悪化が回避されており(注2)、当面は様子見姿勢を続ける可能性は高まっている。このところの金融市場では、トランプ米政権の政策運営に対する不確実性に加え、FRB(米連邦準備制度理事会)による利下げ実施も重なる形で米ドル安が意識されやすい展開が続いている。こうした状況にもかかわらず、SGドルの対米ドル相場は上値の重い動きが続いている。外需に不透明感がくすぶるなか、SGドル高による輸出競争力の低下は景気の足かせとなることが懸念されるものの、そうした事態が回避できていることも今回MASが金融政策を据え置く一因となった可能性がある。よって、先行きの金融政策については外部環境に加え、SGドルを巡る状況も判断材料となる可能性に留意する必要がある。

注1 7月30日付レポート「シンガポール通貨庁、貿易摩擦緩和を好感し、3会合ぶりの現状維持」

注2 10月14日付レポート「米中摩擦の再燃が警戒されたが、最後はいつも通りの「TACO」か」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

米連邦最高裁が相互関税に違憲判決、新興国はどうなる? ~当面は追い風となり得るが、米国の「脅し」が通じにくくなるなか、日本としての立ち位置も重要に~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

堅調な動きをみせる豪ドル相場の背景とは ~RBAのタカ派傾斜、労働市場の堅調さ確認、ハト派に傾くRBNZとの違いも影響している~

アジア経済

西濵 徹