- Economic Trends

-

2025.09.08

日本経済

日本経済見通し

景気全般

景気指標(日本)

2025~2026年度日本経済見通し(2025年9月)(2025年4-6月期GDP2次速報後改定)

新家 義貴

-

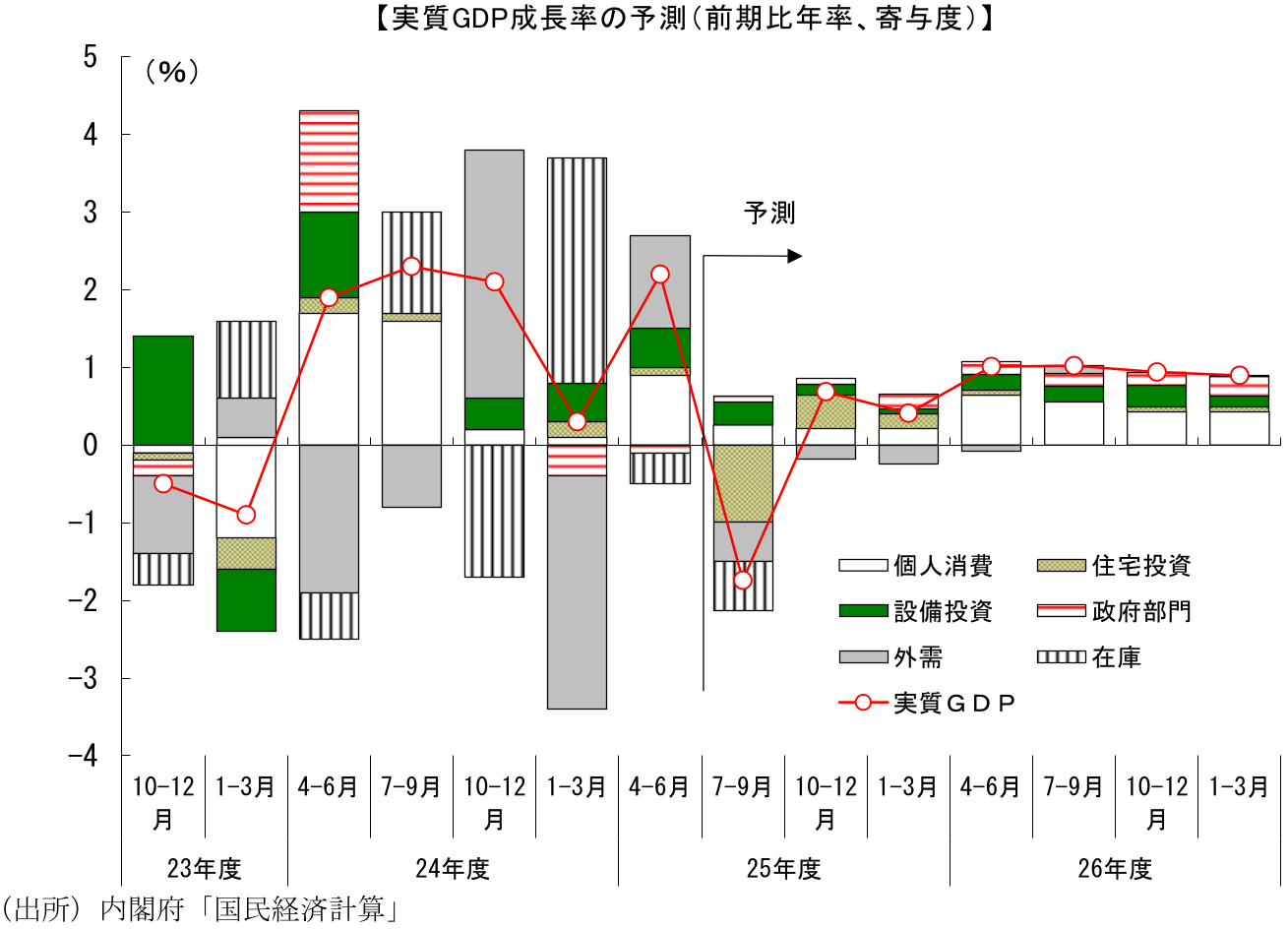

実質GDP成長率は25年度が+0.7%(25年8月時点予測:+0.6%)、26年度が+0.7%(同+0.7%)と予測する。4-6月期の成長率が2次速報で上方改定されたことを主因に、25年度の成長率見通しを小幅上方修正している。

-

25年4-6月期の実質GDP成長率は前期比年率+2.2%の高成長となった。トランプ関税による悪影響を受けやすいと言われていた輸出と設備投資が底堅く推移したことが寄与している。①米国経済が想定以上の底堅さを保ったこと、②米国向けの自動車輸出において、企業が輸出価格を大幅に引き下げ、現地での販売価格引き上げを回避したことから、関税の引き上げにも関わらず輸出数量の落ち込みは回避された。また、不確実性の増大による設備投資手控えも懸念されていたが、そうした動きはまだ限定的である。米国の関税引き上げが実施されるなかでも景気腰折れに直結する動きは現時点で確認されていない。

-

もっとも、関税引き上げの悪影響は今後顕在化する可能性が高い。日米交渉の合意により対米関税率は引き下げられることが決まったが、それでも15%という高い関税がかけられることは変わらず、日本経済への下押しも相応に大きい。これまで自動車メーカーは、交渉により関税率が固まるまで、現地価格を据え置いて様子見をしていた面があるとみられる。日米関税交渉がまとまったことで、自動車メーカーは価格戦略を練り直すと見られ、今後は価格引き上げに動く可能性がある。この場合、米国での販売台数は減少し、輸出数量も下押しされる。一方、米国での販売数量減を回避するために価格引き下げを続けた場合には、輸出数量の下押しは限られる一方で収益面での下押しが大きくなり、国内での設備投資減少や賃金抑制につながる恐れがある。こうした輸出の下振れに加え、法改正前の駆け込み需要の反動により住宅投資が大幅に減少することもあり、7-9月期のGDP成長率はマイナスに転じると予想する(前期比年率▲1.7%と予想)。

-

個人消費は均してみれば停滞感の強い状態が続くことが予想される。4-6月期の個人消費は前期比+0.4%と比較的高い伸びとなったが、物価の高止まりが続くなか、持続性には疑問が残る。食料品価格の高い伸びが続いていることから、実質賃金がプラス転化するタイミングも25年末までずれ込むとみられ、個人消費に景気下支え役は期待できないだろう。こうしたなか、関税引き上げの悪影響が徐々に顕在化することで企業部門が減速し、25年後半の日本経済は一進一退の足踏み状態となることが予想される。

-

26年度の景気は緩やかに持ち直すと予想する。米国では、景気減速と労働市場の悪化を理由として25年9月に利下げが再開されるとみられるが、そのことがタイムラグをもって26年の景気を支える。減税の実施も米国経済の押し上げに寄与するだろう。米国景気が安定に向かうことで、日本からの輸出も持ち直しが予想され、企業業績の悪化にも歯止めがかかるだろう。26年の春闘については、25年度の業績悪化を理由に賃上げ率が25年対比で鈍化すると予想されるが、人手不足という構造的な押し上げ要因もあることから、一定の賃上げは実施される可能性が高い。物価上昇率の鈍化も相まって、実質賃金は緩やかな増加傾向で推移するとみている。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測