- Economic Trends

-

2026.02.18

日本経済

米国経済

欧州経済

日本経済見通し

米国経済見通し

欧州経済見通し

アジア経済見通し

世界経済見通し(日米欧亜・2026年2月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1. 日本経済

景気の現状 ~牽引役不在で低成長にとどまる~

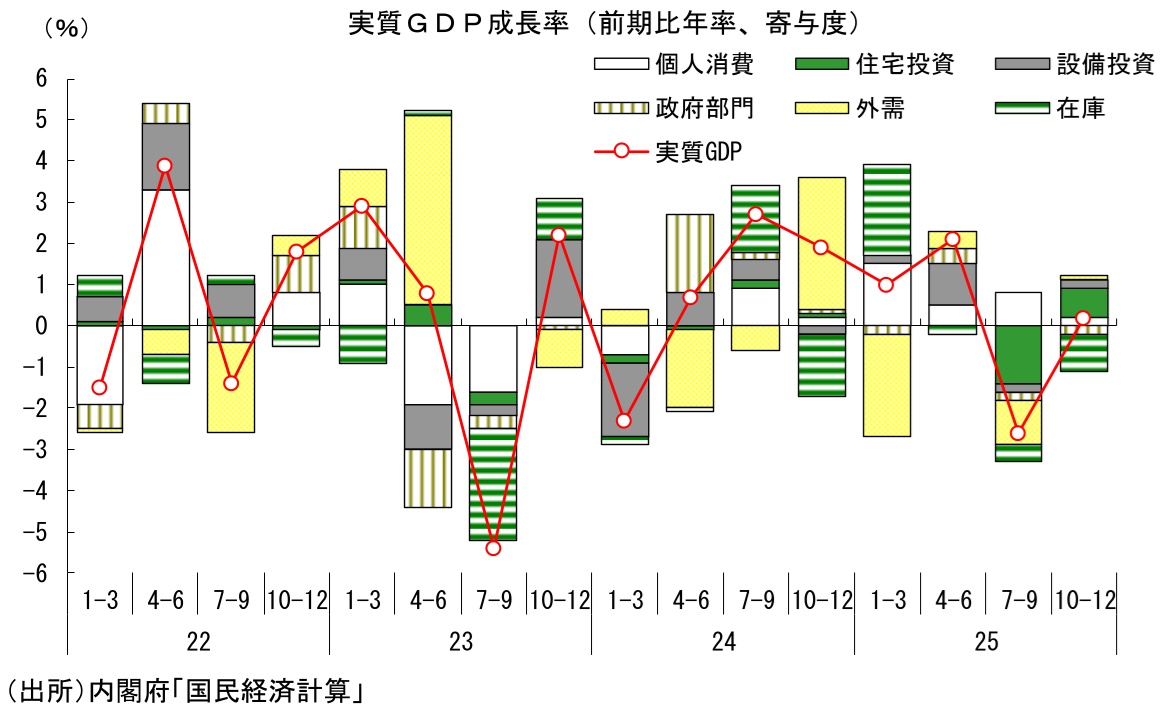

2025年10-12月期の実質GDP成長率(1次速報)は前期比年率+0.2%となった。2四半期ぶりのプラス成長ではあるが、7-9月期の落ち込み(同▲2.6%)からの戻りとしては極めて鈍いものにとどまった。住宅投資については前期比+4.8%と高い伸びだったものの、その他の需要項目が予想以上に伸び悩み、低成長に繋がった。住宅投資については、25年7-9月期は法改正に伴う駆け込み需要の反動によって前期比▲8.4%と急減していたが、この悪影響が一巡したことでリバウンドしている。この住宅投資による押し上げ(前期比年率+0.7%Pt)がなければ2四半期連続のマイナス成長だったことになる。

なお、今期は在庫による押し下げが前期比年率▲0.8%Ptと大きいことに注意が必要で、その要因を除いた最終需要でみると前期比年率+1.1%(7-9月期:▲2.2%)となる。ヘッドラインの数字ほど悪いわけではなく、均してみれば日本経済は緩やかな回復局面が続いているとの評価を変える必要はないだろう。GDP以外の経済指標では底堅さを示すものも多く、景気を悲観視するには至らない。

とはいえ、今期のGDPでは、内需の柱である個人消費(前期比+0.1%)と設備投資(前期比+0.2%)はともに増加したものの、物価高による下押しもあって増加幅が小さなものにとどまっているほか、輸出も前期比▲0.3%と小幅減となるなど、牽引役不在の状況が改めて浮き彫りとなっている。物価高の悪影響が長引いており、景気は回復感に欠ける状態が続いている。

景気の先行き ~海外経済の回復と実質賃金改善で景気は緩やかな持ち直しへ~

26年1-3月期は前期比年率+1.6%のプラス成長を予想する。米国経済が堅調に推移していることから輸出の緩やかな持ち直しが見込めることに加え、物価の鈍化に伴って実質賃金の下げ止まることで、25年後半の足踏み的な状況から上向くだろう。これまで賃金の伸びが物価上昇に追い付かず、実質賃金は減少が続いていた。だが、ガソリン旧暫定税率廃止や電気・ガス代補助金の再開といった政策要因もあり、1-3月期のCPIは前年比+2%を割り込み、実質賃金もプラス圏に浮上する見込みだ。所得面での下押しが和らぐことが、個人消費の下支えになるだろう。

26年度の景気は緩やかに持ち直すと予想する。米国では24〜25年にかけて行われた利下げの効果がタイムラグを伴って26年の実体経済を下支えすることが見込まれる。また、トランプ減税の実施が内需の下支え要因として働くことに加え、関税による悪影響もピークアウトすることが予想される。25年は関税引き上げ等の政策要因が米国経済の下押しとなったが、26年は政策要因が景気を押し上げる方向に働く。生成AI関連需要も引き続き旺盛に推移することが予想され、26年の米景気も好調に推移する可能性が高い。中国経済の減速が続くとみられることは懸念材料だが、世界経済全体としては回復していくことが予想され、日本からの輸出も緩やかな増加が期待できる。こうした輸出の回復を受けて企業業績も増加が見込まれことに加え、デジタル化・省力化投資や研究開発投資といった押し上げ要因もあり、設備投資も景気の押し上げ要因として働くだろう。

もう一つの好材料が実質賃金の持ち直しである。26年春闘では、賃上げ率を5.45%(厚生労働省ベース)と、3年連続で5%台の高い賃上げが実現すると予想する。①人手不足が深刻化しており、人材確保のための賃上げが必要となっていること、②実質賃金が減少を続けていることへの問題意識が労使ともに強まっていること、③トランプ関税による悪影響が想定よりも小さなものにとどまっていることに加え、価格転嫁の進展もあって企業収益が高水準で推移していることなど、26年も賃上げ機運は高まっている。こうしたなか、コストプッシュの一巡に伴って物価上昇率が鈍化することで、26年度の実質賃金はプラス圏で推移する可能性が高いとみられる。また、高校授業料無償化の拡充や小学校給食無償化、年収の壁引き上げといった政策要因も、所得の下支えに寄与するだろう。これまで物価高が家計の実質購買力を毀損してきたことで景気回復の頭を押さえられていただけに、26年度に実質所得の持ち直しがが見込まれることは朗報だ。このことが個人消費の安定化につながるだろう。

2.米国経済

景気の現状 ~不確実性の高まりを受け労働市場は軟化も経済は堅調さ維持~

米国では、トランプ政権が米国第一主義に基づく対外関係の再構築に関税を利用し続けているほか、強硬な不法移民の取り締まりを継続していることで、不確実性が高まり、労働市場は軟化した。一方、経済はAI投資の拡大等を背景に堅調さを維持し、インフレ率は下げ渋っている。

26年に入っても、米経済は堅調さを維持している。1月のISM景況調査では、製造業が52.6(前月47.9)と前月比4.7ポイント上昇し、拡大・縮小の分岐点である50を11ヵ月ぶりに回復。また、非製造業は53.8(前月53.8)と、24年10月(55.8)以来の高い水準を維持し、非製造業部門が米景気を牽引していることが改めて示された。

労働市場では、1月の非農業部門雇用者数は、前月差+13.0万人(前月同+4.8万人)と24年12月の同+23.7万人以来の速いペースとなった。民間部門雇用者が同+17.2万人(同+6.4万人)と増加ペースが大きく加速した。3カ月移動平均で前月差+10.3万人(同+5.0万人)と増加ペースが加速した。また、1月の失業率は4.3%(前月4.4%)とさらに低下し、依然低い水準にとどまっている。

インフレでは、1月のエネルギー・食品を除く消費者物価(コアCPI)は、前月比で+0.3%(12月同+0.2%)と上昇率が高まったが、6ヵ月前対比年率で+2.5%(同+2.6%)と緩やかに低下傾向を辿り、前年同月比では+2.5%(同+2.6%)と低下した。ただし、シェアの大きい帰属家賃や賃貸料は、政府機関閉鎖によってデータ収集できなかった10月分が横ばいと推計されたことで、それ以降の上昇率が実態よりも低い伸びとなっており、全体の伸びを低くみせている可能性が高い。

26年1月27、28日に開催されたFOMCで、FRBはFFレート誘導目標レンジを予想通り4会合ぶりに据え置き、3.50~3.75%に維持することを賛成10人、反対2人の賛成多数で決定した。FRBは、経済活動が12月の緩やかなペースから、今回堅調なペースに加速したと、景気判断を上方修正した。また、失業率について安定化の兆しが見られると労働市場の軟化に歯止めがかかりつつあるとの認識を示したうえ、失業率の下振れリスクが和らいだと指摘するなど労働市場に対する見方を上方修正した。一方、インフレ率は2%の長期目標に対してやや高いままとの判断が維持された。パウエル議長は、「昨年9月以降、政策金利を75bp引き下げ、中立と推定される妥当な範囲内まで引き下げた」ことが、経済成長や労働市場を支える一方、現在のやや引き締め的な政策金利の水準を維持することで、「関税引き上げの影響が過ぎた後にインフレ率が再び2%に向けて低下を再開させる」と、関税要因剥落後のインフレ率低下に繋がるとの見方を示し、政策金利据え置きの決定を説明した。

景気の先行き ~26年の経済成長率は2%台半ばに加速~

これまでの関税賦課によって、実効関税率は最大で約16.8%と24年の2.4%から大幅に上昇しているとみられ、実質GDP成長率を0.5-0.7%ポイント押し下げると試算されている。一方、25年7月4日に成立した〝一つの大きく美しい法律:One Big Beautiful Bill Act(OBBBA)〟は、大規模な減税と歳出削減が組み合わされている。これは、2017年減税・雇用法(TCJA)の主要条項の延長と新たな減税措置を含む財政調整法であり、社会保障網プログラムの削減や、国防・国境警備への支出増額などの歳出調整も含まれている。一部は25年から始まっているが、26年に減税効果が最大になり、実質所得を押し上げ、消費の拡大が予想される。また、投資減税によって設備投資の拡大が期待でき、実質GDPを0.4-0.8%ポイント程度押し上げる効果が見込まれており、関税による押し下げ効果を上回る押し上げが期待できよう。

政府機関閉鎖の影響で公表が遅れている25年10-12月期の実質GDP成長率は、輸入の減少によって押し上げられるものの、これまでの実質金利の上昇や、価格上昇が個人消費や住宅投資などの抑制要因になったほか、政府機関の一部閉鎖の影響によって、前期比年率+2%台半ばに減速したと予想される。同期の失業率は4.5%、民間雇用者数は前月差+2.9万人にとどまっており、雇用なき経済成長が持続したと考えられる。25年の実質GDP成長率は前年比+2.2%と、24年の+2.8%から鈍化したものの、潜在成長率(+1.8%)を上回ったとみられる。

26年には、政府機関の再開による押上げや減税効果等によって、経済成長は加速しよう。個人消費は、価格上昇等の影響を受けるものの、株や不動産などの資産残高の増加や減税などを背景に堅調さを維持すると見込まれる。また、設備投資は、減税効果のほか、IT需要の拡大、通商合意による不確実性の和らぎや直接投資の増加等によって、伸び率が高まろう。さらに、通商合意による農作物やエネルギーの輸出拡大も見込まれる。

以上により、26年の米経済は潜在成長率を上回る成長を続け、年間で+2.4%成長に加速する公算が大きい。労働市場では、失業率が4.5%を下回る水準で安定を続けるものの、非農業部門雇用者数は前月差+9万人程度にとどまり、雇用なき経済拡大が続くと見込まれる。他方、インフレは、住宅関連での低下が続くが、関税賦課の影響が徐々に顕在化するなかで、緩やかに上昇する可能性が高い。このような環境のもと、FRBは26年に利下げに慎重な姿勢を続けると予想される。

3.欧州経済

景気の現状 ~駆け込み輸出の反動を乗り切り、景気回復が加速~

近年のユーロ圏経済は、エネルギー価格の高止まりや産業構造転換の遅れで構造不況に陥ったドイツや、政局混乱と財政不安を抱えるフランスの停滞が足を引っ張った一方で、欧州復興基金からの資金拠出、観光需要の好調、移民の流入増加、多国籍企業による経済活動に支えられたスペイン、ポルトガル、ギリシャ、アイルランドなど、かつての財政不安国の好調が景気拡大を支えてきた。

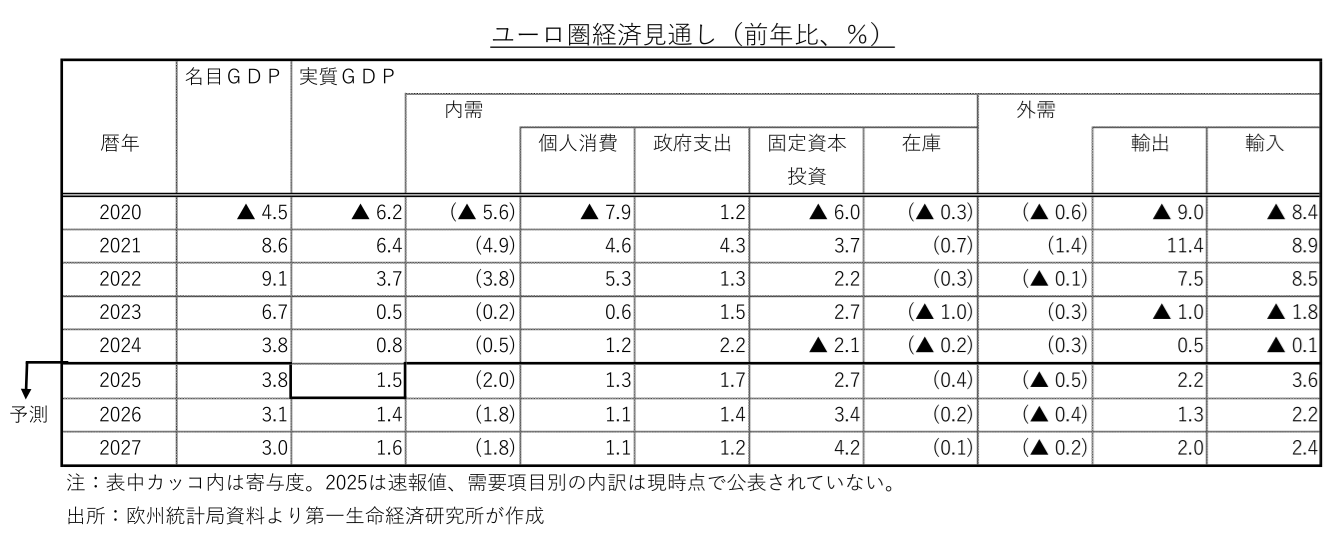

ユーロ圏の実質国内総生産(GDP)は、米国による関税引き上げ前の駆け込み輸出で2025年1~3月期に前期比年率+2.3%と高成長を記録した後、4~6月期が反動で同+0.6%に減速したが、7~9月期に同+1.1%、10~12月期に同+1.4%と回復が加速した。関税引き上げ後の米国向け輸出の落ち込みを、他国向け輸出の好調で補っているほか、関税協議を巡る不透明感が後退したことで、先送りされていた経済活動が再開したことも景気拡大を後押ししている。また、従来、緊縮的な財政運営を続けてきたドイツが、財政収支の均衡化を義務付けた「債務ブレーキ」を見直し、インフラ投資、防衛費、気候変動対策を中心に財政拡張に舵を切った影響も徐々に顕在化し始めている。

2025年のユーロ圏の年間成長率は+1.5%と、過去2年の低成長(2023年:+0.5%、2024年:+0.8%)から加速し、潜在成長率並みに復帰した。国別には、ドイツが+0.4%と低迷が続いているが、過去2年のマイナス成長(2023年:▲0.7%、2024年:▲0.5%)を脱した。フランスは財政不安による金利上昇と政治混乱による政策停滞が響き、+0.9%の低成長にとどまった。スペインは前年の+3.5%には届かなかったが、+2.8%と高成長が続いている。アイルランドは10~12月期の実績値が確定していないが、駆け込み輸出に支えられて10%を上回る高成長を記録した公算が大きい。

2026年に入ってからも、企業の業況判断の改善が続いており、景気は緩やかな回復基調にある。デンマークの自治領であるグリーンランドを巡って、米国が一部の欧州諸国に対する関税引き上げの可能性を示唆したが、直後にその方針を撤回し、関税不安の再燃は回避された。

この間、ユーロ圏の消費者物価は、エネルギーや食料品の価格上昇が一服し、歴史的な高インフレからの沈静化が進んでいる。過去の物価高を遅れて反映した高めの賃上げ妥結も一服し、高止まりが続いてきたサービス物価の上昇率も鈍化してきた。利下げを続けてきた欧州中央銀行(ECB)は、景気回復の兆しが広がっていることもあり、昨年7月以降は利下げを見送っている。

景気の先行き ~財政拡大に後押しされ、景気回復が加速~

欧州を取り巻く安全保障環境の変化を受け、ドイツ以外の欧州諸国も、防衛費の拡大に向けて動き出す。欧州連合(EU)は加盟国の防衛力強化を支援するため、EUの財政規律の対象から防衛費を一時的に除外するとともに、EU債の発行を通じて加盟国に必要な財政資金を提供する。ドイツの歴史的な財政政策の転換や、欧州各国による防衛力強化の動きは、2026年以降に本格化する。

こうした財政拡大の効果が顕在化することに加えて、関税や世界貿易を巡る不透明感の後退、インフレ沈静化と賃上げ加速による個人消費を取り巻く環境改善などが、向こう数年のユーロ圏の景気回復を支える公算が大きい。ユーロ圏の実質GDPは、財政拡大の効果に後押しされ、2026年中は潜在成長率をやや上回るペースで拡大し、2027年に入ると財政政策の効果が一服し、ややペースダウンするものの、順調な回復を続けることが予想される。年間の成長率は、2025年が年始の駆け込み輸出で嵩上げされた反動もあり、2026年に+1.4%に減速するが、2027年には+1.6%に再加速し、潜在成長率並みの景気拡大が続く展開を想定する。

なお、新型コロナウイルスの感染収束後のEU加盟国の経済復興を支えてきた復興基金が、2026年末で打ち切られる。予定された資金利用額の3割以上がまだ使われていない。追加の資金拠出の申請期限は8月末で、駆け込み申請が2026年中の景気を押し上げる可能性がある。一方で、復興基金の打ち切りに伴い、2027年以降の景気減速を警戒する声もある。だが、復興基金を通じて加盟国に提供された財政資金は、すぐに公共投資などの形で経済活動として現れる訳ではない。また、公共投資の息切れ後も、追加の資金拠出に必要な各種の構造改革の効果が景気を押し上げることが予想される。

こうした景気の回復シナリオに対するリスク要因としては、①急激且つ大幅なユーロ高の進行による景気の下振れ、②財政出動の効果一巡でドイツの構造問題が再び顕在化、③2027年のフランス大統領選挙を睨んだ金融市場の動揺、④関税合意の履行を巡る米国との貿易摩擦の再燃、⑤ウクライナや中東での地政学的な緊張の高まり―などが考えられよう。

景気の持続的な拡大が確認される一方、ユーロ高の進行による物価の下振れリスクもあり、ECBはしばらく様子見姿勢を続ける公算が大きい。景気回復の加速を受け、将来の利上げ転換を視野に、政策指針(フォワード・ガイダンス)の修正を開始することが予想される。

4.中国、アジア新興国経済

景気の現状 ~中国の成長率は政府目標を達成、アジアも輸出駆け込みの動きが下支え役に~

2025年の中国の経済成長率は+5.0%となり、全人代で示した政府目標(5.0%)を達成した。中国当局は2025年の全人代において、米中摩擦の激化を念頭に米国以外の国・地域向け輸出の拡大を目指す方針を示した。さらに、金融市場において人民元の対ドル相場は上昇基調で推移した一方、主要貿易相手国通貨を加味した通貨バスケットは下落するなど、実質的な人民元安が続いた。このため、輸出競争力の確保を図ったことも、米国以外の国・地域向け輸出を下支えした。結果、2025年の対米輸出額は前年比▲23.0%と大幅に減少したものの、輸出額全体では前年比+5.5%と拡大基調を維持した。一方で、不動産不況の長期化に加え、若年層を中心とする雇用回復の遅れ、2024年後半以降に中国当局が実施した内需喚起策の効果が一巡していることも重なり、個人消費を中心とする内需は力強さを欠いている。こうした状況はあるものの、中国のGDP統計は供給側統計で構成されており、鉱工業生産が一貫して拡大していることも追い風にGDPは拡大している。よって、需要サイドについては不透明要因が山積しているにもかかわらず、足元の中国経済は供給主導による景気拡大が続いている。

アジア新興国の多くは構造的に外需依存度が相対的に高く、輸出全体に占める対米比率の高さも影響して、トランプ関税による悪影響が懸念された。しかし、2025年についてはトランプ関税の本格発動を前にした「駆け込み」の動きが輸出を押し上げた。さらに、米国は当初、各国に対する関税を高水準に設定したが、その後の協議を経て税率はおおむね引き下げられており、影響も軽減されている。また、米国は中国による迂回輸出を警戒し、各国との合意に対応を求める内容を盛り込んでいる模様だが、現時点においては迂回輸出の定義が明確化されておらず、影響は限定的なものにとどまっている。さらに、食料品など生活必需品を中心とするインフレが一巡するなか、各国の物価は落ち着いており、中銀は利下げを通じた内需下支えに動いている。したがって、足元においては内・外需双方で拡大の動きが確認されており、結果的に2025年の経済成長率は一部の国を除いて比較的堅調な動きをみせた。なお、米国はインドがロシア産原油の輸入を拡大させていることを理由に、インドに対する関税を大幅に上乗せした。インド経済は対米輸出への依存度が低いものの、インド政府はGST(財・サービス税)引き下げなど内需喚起を図った結果、インフレは下振れするなど景気を下支えしている。さらに今月、米国はインドに対する関税を引き下げることで合意したほか、EUとのFTA締結でも合意しており、インド経済にとっては外需のハードル低下が期待される。

景気の先行き ~中国はバランスを欠く成長の一方、アジア各国は困難に直面するであろう~

2025年10月の米中首脳会談を経て、米中は互いに歩み寄りの動きをみせたほか、2026年4月のトランプ米大統領の訪中を前に関係改善の糸口を探る動きもみられる。したがって、2025年の対米輸出は大幅に減少したものの、その反動も重なる形で2026年の対米輸出は底入れの動きが進むと見込まれる。また、トランプ2次政権以降に米国が中国に課した関税は20%となっており、ASEAN主要国(19~20%)とほぼ同水準である。中国はここ数年の米中摩擦を機に、アジア新興国を経由した迂回輸出を活発化させてきたものの、その経済的メリットは大幅に低下している。その一方、中国は2025年に米国以外の国・地域向け輸出が大幅に拡大しており、さらなる積み上げを図るハードルは高まっている。2025年後半以降における人民元の対ドル相場は上昇が続いているものの、先行きについては輸出を下支えすべく、「逆周期、跨周期調整」を強化すると称する形で、実質的な人民元安誘導を図る可能性は残る。一方、金融市場においては中国当局が一段の内需喚起に動くとの観測はあるが、深刻化する不動産不況は見通しが立たず、新質生産力の影響で幅広い分野で雇用機会は減少するなか、内需は「K字型」の様相を強めるであろう。3月に開催される全人代では、比較的高水準の成長率目標を掲げると予想されるが、供給サイドをけん引役にしたバランスを欠く経済成長が続くと見込まれる。

米中摩擦の緩和は、構造的に外需依存度が相対的にアジア新興国にとって追い風になり得る。しかし、すでに税率の違いが輸出競争力に与える影響は小さくなっているうえ、中国による迂回輸出も縮小していく可能性が高まっている。さらに、先行きはトランプ関税の本格発動を受けて、輸出に駆け込みの反動が出ることは避けられず、中国景気も勢いを欠くなかで対米輸出の減少の受け皿とはなりにくい。こうしたなか、中国は輸出拡大を目指すなかで、アジア新興国はその「デフレの輸出」の脅威に直面するなど、競争環境は一段と激化することも予想される。その一方、米印通商合意により、米国はインドに対する関税を大幅に引き下げており、足元ではインフレ鈍化や中銀の利下げ実施も追い風に個人消費が押し上げられる動きがみられる。よって、短期的には内需拡大の動きがインド景気を押し上げることが期待される。アジア新興国のインフレは落ち着いた推移が続いたが、先行きは加速に転じると見込まれ、中銀の政策運営を困難にするとともに、個人消費など内需の足かせとなる可能性がある。外需に不透明要因が山積しており、各国は景気下支えに向けた対応を積極化させると見込まれる。国ごとの経済構造の特徴が今後の景気動向に影響を与える展開が続くであろう。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析