- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 2025年10-12月期GDP(1次速報値)

- Economic Indicators

-

2026.02.16

日本経済

日本経済見通し

景気全般

景気指標(日本)

2025年10-12月期GDP(1次速報値)

~牽引役不在で低成長にとどまる。1-3月期は物価鈍化で持ち直しを予想~

新家 義貴

辛うじてプラス成長だが、牽引役不在で回復力に乏しい

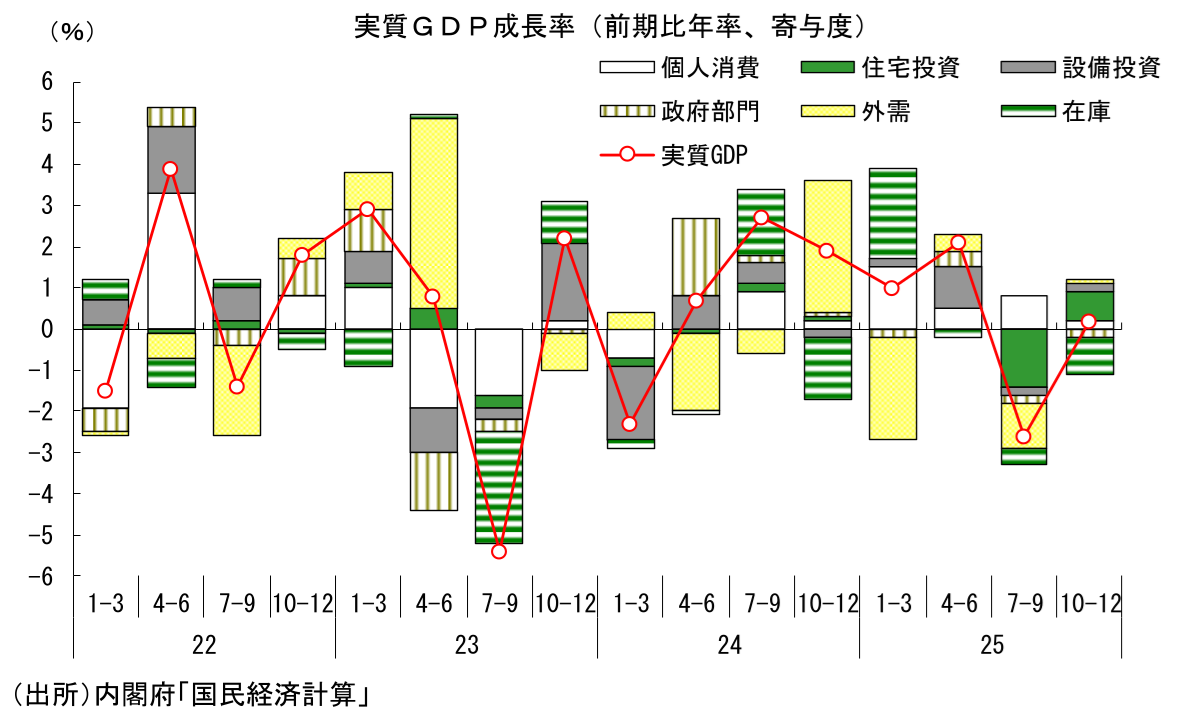

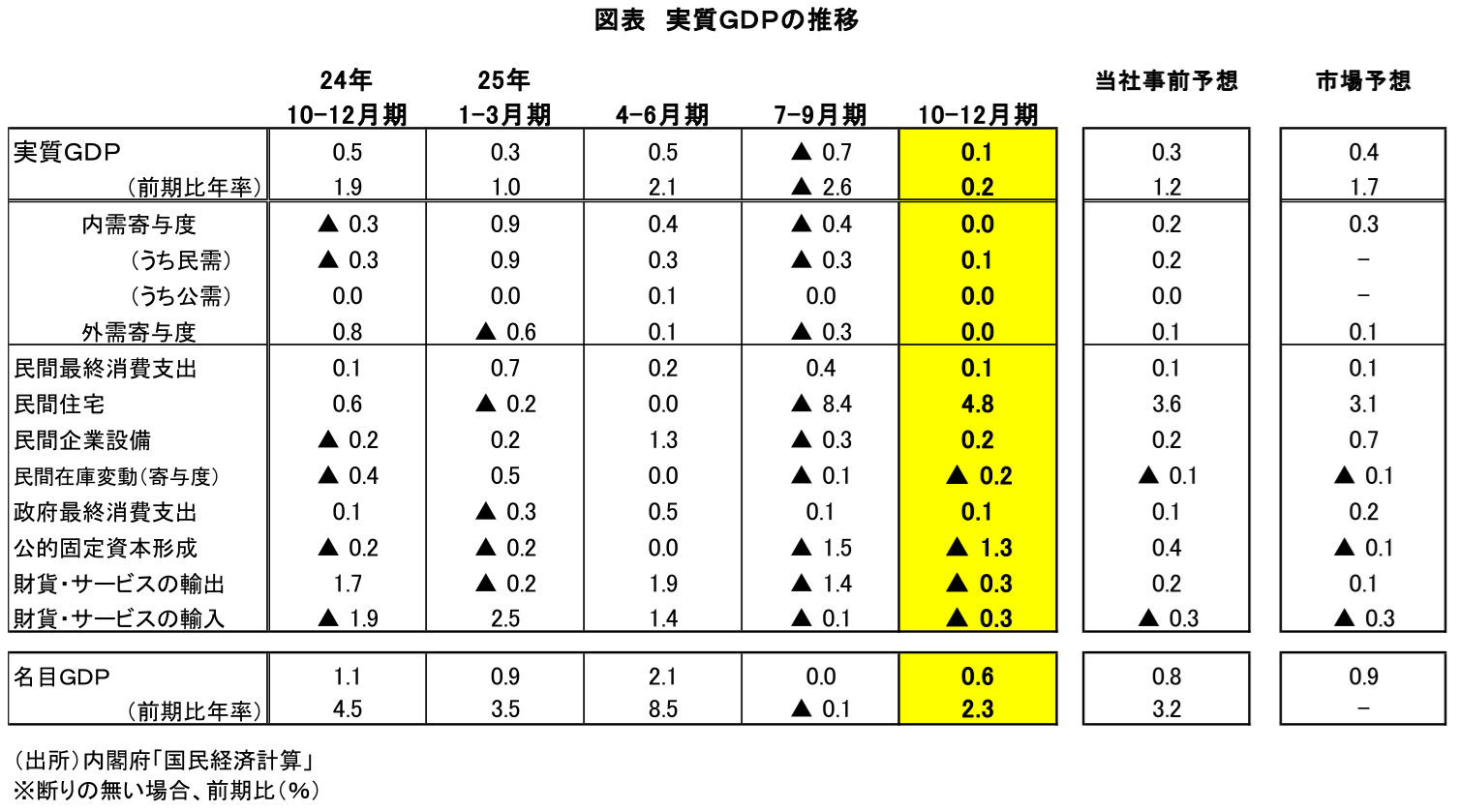

本日内閣府から公表された2025年10-12月期の実質GDP成長率(1次速報)は前期比年率+0.2%(前期比+0.1%) となった。2四半期ぶりのプラス成長ではあるが、事前予想(前期比年率+1.7%、筆者予想:+1.2%)を大きく下回る弱い結果となっている。住宅投資については前期比+4.8%と事前に想定されていたとおり高い伸びになったのだが、設備投資、在庫、輸出、公共投資が事前予想対比で下振れたことが、低成長に繋がった。住宅投資については、25年7-9月期は法改正に伴う駆け込み需要の反動によって前期比▲8.4%と急減していたが、この悪影響が一巡したことで前期比ベースでリバウンドしている。この住宅投資による押し上げ(前期比年率+0.7%Pt)がなければ2四半期連続のマイナス成長だったことになる。

なお、今期は在庫による押し下げが前期比年率▲0.8%Ptと大きいことに注意が必要で、その要因を除いた最終需要でみると前期比年率+1.1%(7-9月期:▲2.2%)となる。ヘッドラインの数字ほど悪いわけではなく、均してみれば日本経済は緩やかな回復局面が続いているとの評価を変える必要はないだろう。GDP以外の経済指標では底堅さを示すものも多く、景気を悲観視するには至らない。

とはいえ、今期のGDPでは、内需の柱である個人消費(前期比+0.1%)と設備投資(前期比+0.2%)はともに増加したものの、物価高による下押しもあって増加幅が小さなものにとどまっているほか、輸出も前期比▲0.3%と小幅減となるなど、牽引役不在の状況が改めて浮き彫りとなっている。景気回復局面は続いているものの、依然として回復力に乏しいという点はしっかり認識しておいた方が良いだろう。

1-3月期は持ち直しを予想。実質賃金のプラス転化が好材料

26年1-3月期の実質GDPは前期比年率+1%台のプラス成長を現時点で予想しており、25年後半の足踏み的な状況から上向くだろう。輸出と設備投資の底堅さに加え、物価上昇率の鈍化を通じた購買力の改善が個人消費を支えるとみられる。これまで物価高が個人消費を中心として回復の頭を押さえてきた面があるだけに、物価上昇率の鈍化が見込まれることは景気にとって朗報だ。

輸出については、トランプ関税が引き続き下押し要因となるほか、中国経済の減速も懸念材料ではあるものの、AIブーム等を背景に米国景気が想定以上に好調さを保っている点が重要だ。とりわけデータセンター投資や半導体関連の設備投資は、アジアからの輸出を通じて日本の資本財輸出を下支えしやすい。財輸出については、全体として緩やかな増加を見込んで良いと思われる。サービス輸出についても、中国政府による渡航自粛要請でインバウンド需要が下押しされることは懸念材料だが、他の地域からの訪日客が増加を続けており、景気の腰を折るほどの悪影響になる可能性は低いだろう。

設備投資は、企業収益が総じて底堅く推移するもとで、デジタル化・省力化投資や研究開発投資が押し上げ要因として働く見込みである。人手不足への対応としての自動化投資、サプライチェーン強靭化、生成AIを含むIT関連投資は、短期的な景気循環に左右されにくい性格を持つ。建設コスト高や人手不足といった制約要因は残るものの、現時点では投資計画を下方修正する動きは目立っていない。10-12月期と比べると物価上昇圧力が弱まることもあり、1-3月期の設備投資は緩やかに増加するとみている。

個人消費については、物価上昇率の鈍化を通じて実質所得が改善することが下支えとなる。これまで賃金の伸びが物価上昇に追い付かず、実質賃金は減少が続いていた。だが、ガソリン旧暫定税率廃止や電気・ガス代補助金の再開といった政策要因もあり、1-3月期のCPIは前年比+2%を割り込む可能性が高く、実質賃金もプラス圏に浮上することが予想される。所得面での下押しが和らぐことが、個人消費の下支えになるだろう。

こうした点を踏まえると、1-3月期もプラス成長となる可能性が高い。住宅投資の押し上げ寄与は小さくなるものの、その他の需要項目が持ち直すことで、全体として前期比年率+1%台の成長は期待して良いのではないか。

需要項目別の動向

住宅投資は前期比+4.8%と大幅に増加した。25年4月の建築基準法・省エネ法改正によって、住宅建設や大規模リフォームのコスト増・手続き負担増・工期長期化が生じた。こうした負担を嫌った多くの事業者が改正前に着工を前倒ししたことで3月の住宅着工は急増したが、駆け込み需要の反動が生じたことで4-6月期の着工は歴史的な減少となった。この着工減がタイムラグをもって住宅投資に反映されたことで、7-9月期の住宅投資は前期比▲8.4%と急減していたが、10-12月期にはこうした悪影響が一巡し、前期比では反発した形である。住宅投資の10-12月期GDP成長率への前期比年率寄与度は+0.7%Pt(7-9月期:▲1.4%)に達する。

個人消費は前期比+0.1%と微増にとどまった。均してみれば緩やかな増加傾向にあると判断できるが、物価上昇が続くなか、力強さに欠ける動きが続いている。食料品価格は前年比でみればピークアウト感が出ているものの、これは前年の高い伸びの裏が出ている面が大きい。企業による値上げの動きは収まっておらず、10-12月期のCPIを季節調整済前期比でみれば+0.7%と大幅上昇が続いている(7-9月期:+0.4%)。物価上昇による実質購買力抑制が個人消費の頭を押さえる状況は変わっていない。形態別にみると、耐久財消費が前期比+2.1%(7-9月期:▲1.0%)、半耐久財消費が同▲1.3%(7-9月期:+1.7%)、非耐久財消費が同▲0.5%(7-9月期:0.0%)、サービス消費が同+0.3%(7-9月期:+0.1%)となっている。

設備投資は前期比+0.2%と2四半期ぶりの増加となった。7-9月期(前期比▲0.3%)がマイナスだった後にしては戻りが鈍いが、4-6月期に非常に高い伸び(前期比+1.3%)だったことの反動が続いている面もあるのかもしれない。前年比では+1.7%と悪くない。高水準の企業収益が続いていることに加え、デジタル・省力化投資、研究開発投資などによる押し上げもあり、設備投資は均してみれば緩やかな増加傾向が続いていると判断して良いだろう。トランプ関税の影響により設備投資が抑制されることが懸念されていたが、設備投資計画が高い伸びとなるなど、現時点で企業の設備投資意欲に陰りが出ている様子は窺えない。先行きについてもこうした状況に変化はないとみられ、設備投資は緩やかな増加傾向が続くだろう。

ただし、設備投資についても物価高の影響で一部抑制されていることには注意が必要だ。資本財価格の上昇や建設コストの増加等で設備投資デフレーターは前年比+3.2%、前期比+0.8%と高い伸びが続いている。10-12月期の設備投資も、名目では前期比+1.1%と高い伸びとなったが、実質でみれば物価高の分、伸びは抑制されている。

輸出は前期比▲0.3%と小幅減だった。財輸出でも前期比▲0.2%(7-9月期:▲0.9%)と微減。地域別では、EU向けや中東向け等が伸びたほか、米国向けも反発したが、中国向けの弱さが足を引っ張ったとみられる。ただ、4-6月期に前期比+1.7%と高い伸びだったことを考えると、均してみれば財輸出は横ばい圏で推移していると言って良いだろう。トランプ関税が輸出の逆風であることは変わっていないが、米国経済が予想以上の底堅さを保っていることもあり、輸出が崩れる状況には至っていない。

また、サービス輸出に含まれるインバウンド需要(非居住者家計の国内での直接購入)は前期比▲0.6%と小幅減だった。災害が発生するとの誤情報が拡散した影響から7-9月期には前期比▲8.6%と大幅に減少したため、10-12月期は反発が期待されていたが、中国政府による訪日自粛要請が出され、11月下旬以降中国人観光客が減少したことが下押しとなった。1-3月期にはこの影響がフルに出るため、インバウンド需要は一段と減少する可能性が高い。

なお、輸入についても前期比▲0.3%と2四半期連続で減少したことから、外需寄与度は前期比+0.0%Pt(前期比年率+0.1%Pt)と、成長率には概ねニュートラルとなっている。

民間在庫変動は前期比寄与度▲0.2%Pt(前期比年率寄与度:▲0.8%Pt)と、成長率を大きく押し下げた。1次速報段階では仮置きとなっている仕掛品在庫と原材料在庫が若干の押し上げ要因になった一方、製品在庫と流通在庫がそれぞれ下押しする形になった。在庫調整の進捗ととらえることもできるため、在庫による成長率押し下げ分についてはさほど気にする必要はないだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測