- Economic Trends

-

2026.02.16

日本経済

日本経済見通し

景気全般

2025~2027年度日本経済見通し(2026年2月)(2025年10-12月期GDP1次速報後改定)

新家 義貴

-

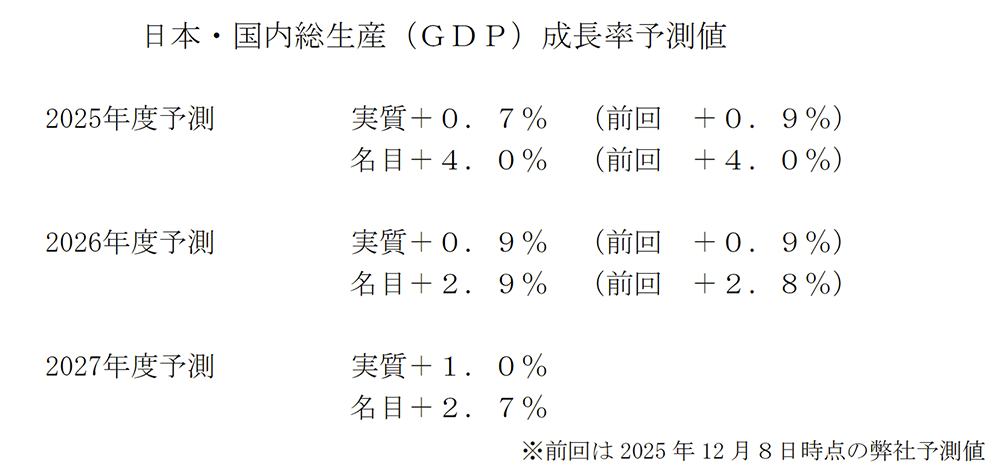

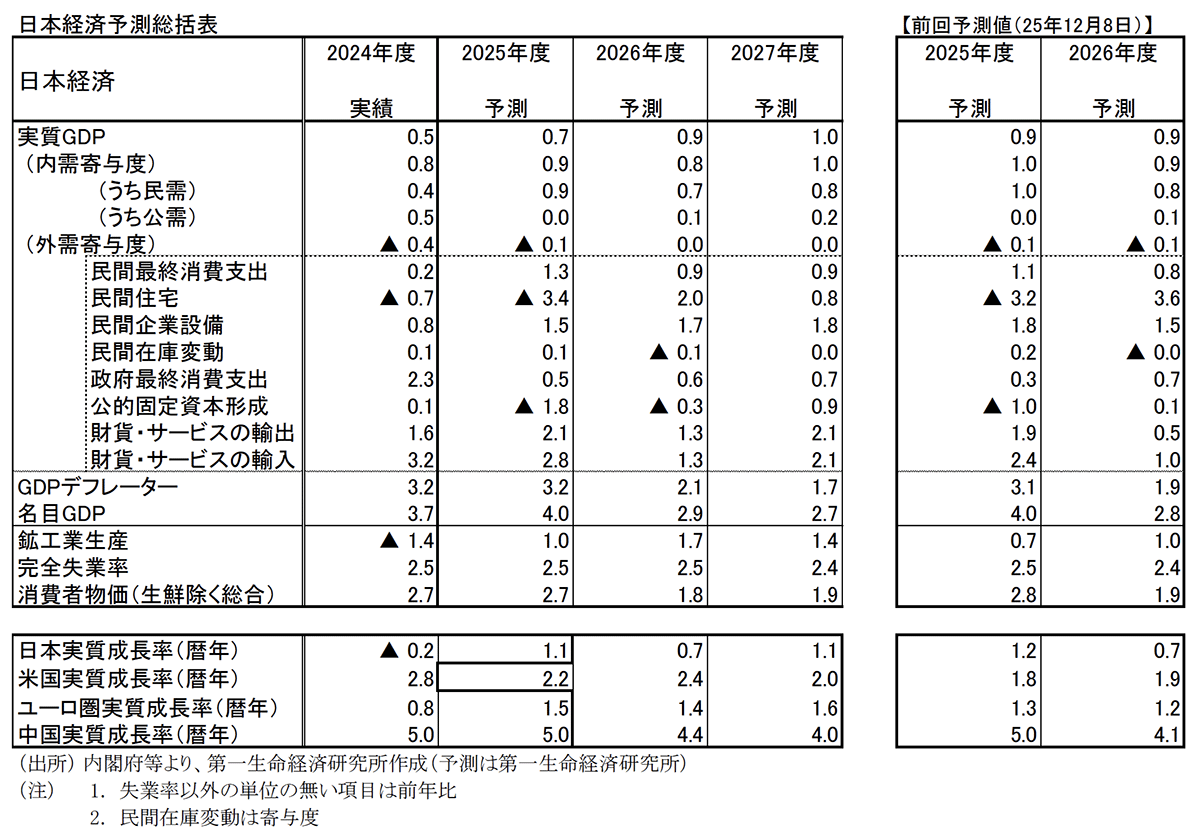

実質GDP成長率の見通しは2025年度が+0.7%(12月時点予測:+0.9%)、26年度が+0.9%(同+0.9%)、27年度が+1.0%である。暦年では26年が+0.7%(同+0.7%)、27年が+1.1%となる。25年10-12月期の成長率が前回予測時点の見通しを下回ったことから、25年度の成長率を下方修正した。先行きの景気の見方に変更はなく、海外経済の持ち直しや、物価の落ち着きによる実質所得の改善等を背景に、緩やかな回復を見込んでいる。なお、食料品に対しての消費税減税については、実際に実施されるか否か、される場合の実施開始時期、財源等、現時点で詳細が不明のため見通しに織り込んでいない。

-

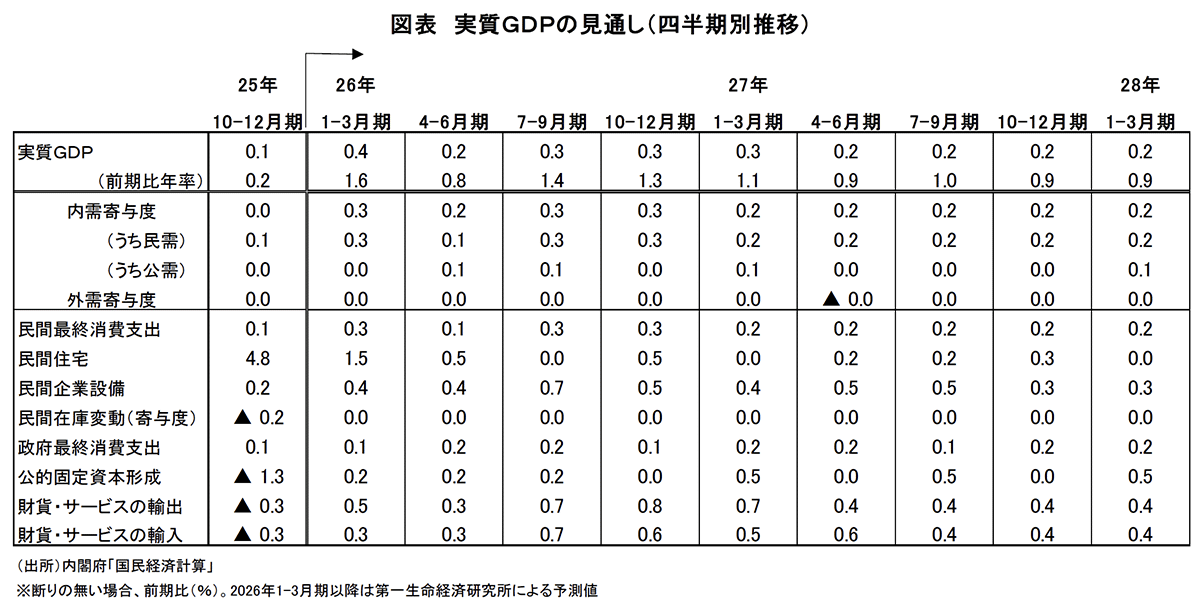

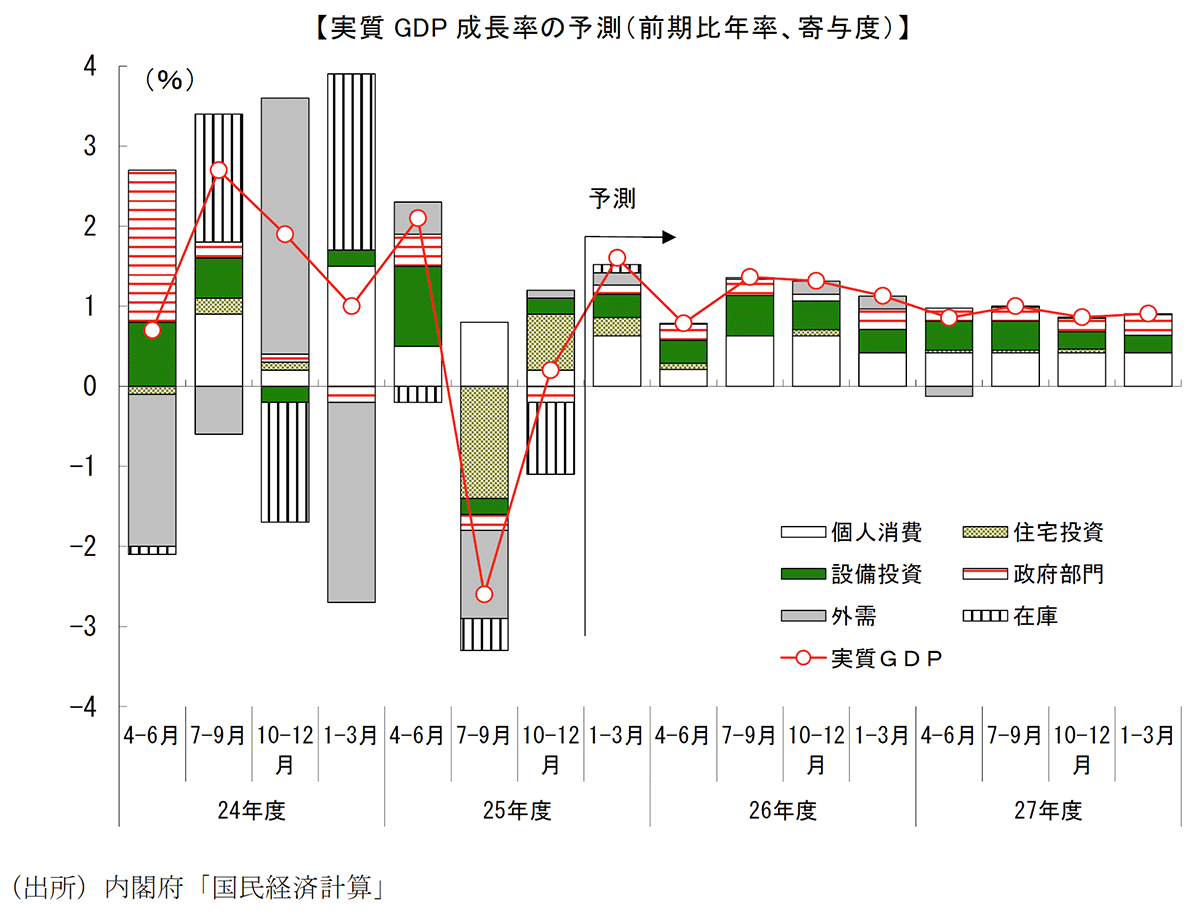

25年10-12月期の実質GDP成長率は前期比年率+0.2%とプラス成長に転じたが、7-9月期の同▲2.6%の後にしては戻りが非常に鈍い。在庫による押し下げを除いた最終需要では前期比年率+1.1%(7-9月期:▲2.2%)であり、ヘッドラインほどの弱さはないことに注意が必要だが、それでも25年後半の日本経済が期待外れにとどまったことは確かだろう。内訳をみても、明確に押し上げに寄与したのは前期の急減からのリバウンドがみられた住宅投資のみであり、個人消費、設備投資、輸出はゼロ近傍にとどまった。均してみれば景気回復局面は続いているものの、牽引役不在のなか、日本経済は回復感に欠ける状態が続いている。

-

26年1-3月期は前期比年率+1.6%のプラス成長を予想している。米国経済が堅調に推移していることから輸出の緩やかな持ち直しが見込めることに加え、物価の鈍化に伴って実質賃金の下げ止まりが予想されることが下支え要因となることで、25年後半の足踏み的な状況から上向くだろう。これまで賃金の伸びが物価上昇に追い付かず、実質賃金は減少が続いていた。だが、ガソリン旧暫定税率廃止や電気・ガス代補助金の再開といった政策要因もあり、1-3月期のCPIは前年比+2%を割り込む可能性が高く、実質賃金もプラス圏に浮上することが予想される。所得面での下押しが和らぐことが、個人消費の下支えになるだろう。

-

26年度の景気は緩やかに持ち直すと予想する。好調に推移する米国景気と実質所得の持ち直しという二つの要因が、日本経済の下支えに寄与するだろう。米国では24〜25年にかけて行われた利下げの効果がタイムラグを伴って26年の実体経済を下支えすることが見込まれる。また、トランプ減税の実施が内需の下支え要因として働くことに加え、関税による悪影響もピークアウトすることが予想される。25年は関税引き上げ等の政策要因が米国経済の下押しとなったが、26年は政策要因が景気を押し上げる方向に働く。生成AI関連需要も引き続き旺盛に推移することが予想され、26年の米景気も好調に推移する可能性が高い。中国経済の減速が続くとみられることは懸念材料だが、世界経済全体としては回復していくことが予想され、日本からの輸出も緩やかな増加が期待できる。こうした輸出の回復を受けて企業業績も増加が見込まれことに加え、デジタル化・省力化投資や研究開発投資といった押し上げ要因もあり、設備投資も景気の押し上げ要因として働くだろう。

-

もう一つの好材料が実質賃金の持ち直しである。26年春闘では、賃上げ率を5.45%(厚生労働省ベース、25年は5.52%)と、3年連続で5%台の高い賃上げが実現すると予想する。①人手不足が年々深刻化しており、人材確保のための賃上げが必要となっていること、②歴史的な物価高の継続により実質賃金が減少を続けていることへの問題意識が労使ともに強まっており、26年春闘では実質賃金改善に向けての意欲が示されていること、③トランプ関税による悪影響が想定よりも小さなものにとどまっていることに加え、価格転嫁の進展もあって企業収益が高水準で推移していることなど、26年も賃上げ機運は高まっている。こうしたなか、コストプッシュの一巡に伴って物価上昇率が鈍化することで、26年度の実質賃金は小幅ながらプラス圏で推移する可能性が高いと予想している。また、高校授業料無償化の拡充や小学校給食無償化、年収の壁引き上げといった政策要因も、所得の下支えに寄与するだろう。これまで物価高が家計の実質購買力を毀損してきたことで景気回復の頭を押さえられていただけに、26年度に実質所得の持ち直しがが見込まれることは朗報だ。このことが個人消費の安定化につながるだろう。

-

消費者物価指数(生鮮食品除く総合、CPIコア)は25年度が+2.7%、26年度が+1.8%、27年度が+1.9%と予想する。この先も積極的な食料品値上げが実施される可能性が高いが、昨年と比較するとペースは緩やかなものにとどまるだろう。前年の上昇率が高かったことの裏が出ることで、前年比では伸びの鈍化が見込まれる。ガソリンの旧暫定税率廃止に加え、電気・ガス代補助金が規模を拡大して実施されることもあり、26年1-3月期にCPIコアは前年比+2%を下回る可能性が高い。26年度についても、サービス価格の上昇が押し上げ要因となる一方で、コストプッシュによる食料品価格の上昇一巡の動きが続くことに加え、高校授業料実質無償化の拡充や学校給食費無償化等の政策要因による下押しもあり、CPIコアは前年比+2%をやや下回って推移する可能性が高い。

-

リスク要因は、①円安進行による物価上振れ懸念、②日中関係の悪化、③米国株式市場の動向である。①について、足元では一頃に比べてやや円高となっているが、今後再び円安が進むようであれば、値上げの格好の材料となり得る。かつてと異なり企業が値上げをためらわなくなっている現在、価格転嫁を積極化させ、値上げが再び加速する可能性がある。特に年度替わりである4月は要注意だ。その場合、食料品価格の鈍化ペースが想定よりも緩やかなものにとどまり、26年度の実質賃金が改善しない恐れがある。②については、インバウンド需要の減少もさることながら、レアアースの供給問題がより重要だろう。目先は在庫や他国からの調達増で対応できる可能性があるが、仮に中国からの輸入制限が長期化すれば、国内生産に大きな打撃をもたらすリスクがある。③について、米国の株価はAI関連需要への将来の強い期待から好調な推移を続けているが、過熱感を警戒する声も多い。今後なんらかのきっかけで期待が後退した場合、一定の調整が生じる恐れがある。米国経済の底堅さには、高所得層における資産効果が大きな役割を果たしていることから、株価動向には十分な警戒が必要である。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測