- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2025年6月

- US Trends

-

2025.06.20

米国経済

米国経済見通し

米国経済全般

米国金融政策

トランプ政権

トランプ関税

米国経済マンスリー:2025年6月

~原油高の追撃~

前田 和馬

- 要旨

-

- 5月ISMは製造業、非製造業ともに節目となる50を下回った一方、引き続きトランプ関税による影響は雇用統計や消費者物価指数などのハードデータには限定的にしか顕在化していない。一方、企業は夏ごろにかけて本格的に消費者へ関税分の価格転嫁に踏み切る可能性が高い。

- トランプ関税による財価格上昇に加えて、中東情勢の混乱による原油価格の上昇圧力が強まっている。足下の実質賃金はエネルギー価格低下を背景に改善が顕著であった一方、関税とエネルギー高による実質購買力の浸食が消費マインドの悪化へと繋がる懸念が浮上している。

- 6月FOMCにおいてパウエル議長は引き続き様子見姿勢を示した一方、同時に公表されたドットチャートでは年内2回の利下げ見通しが維持された。この間、議会上院で審議中の減税案を巡っては下院との見解の相違がみられるなど、法案成立への道筋には不透明感が残る。

経済指標

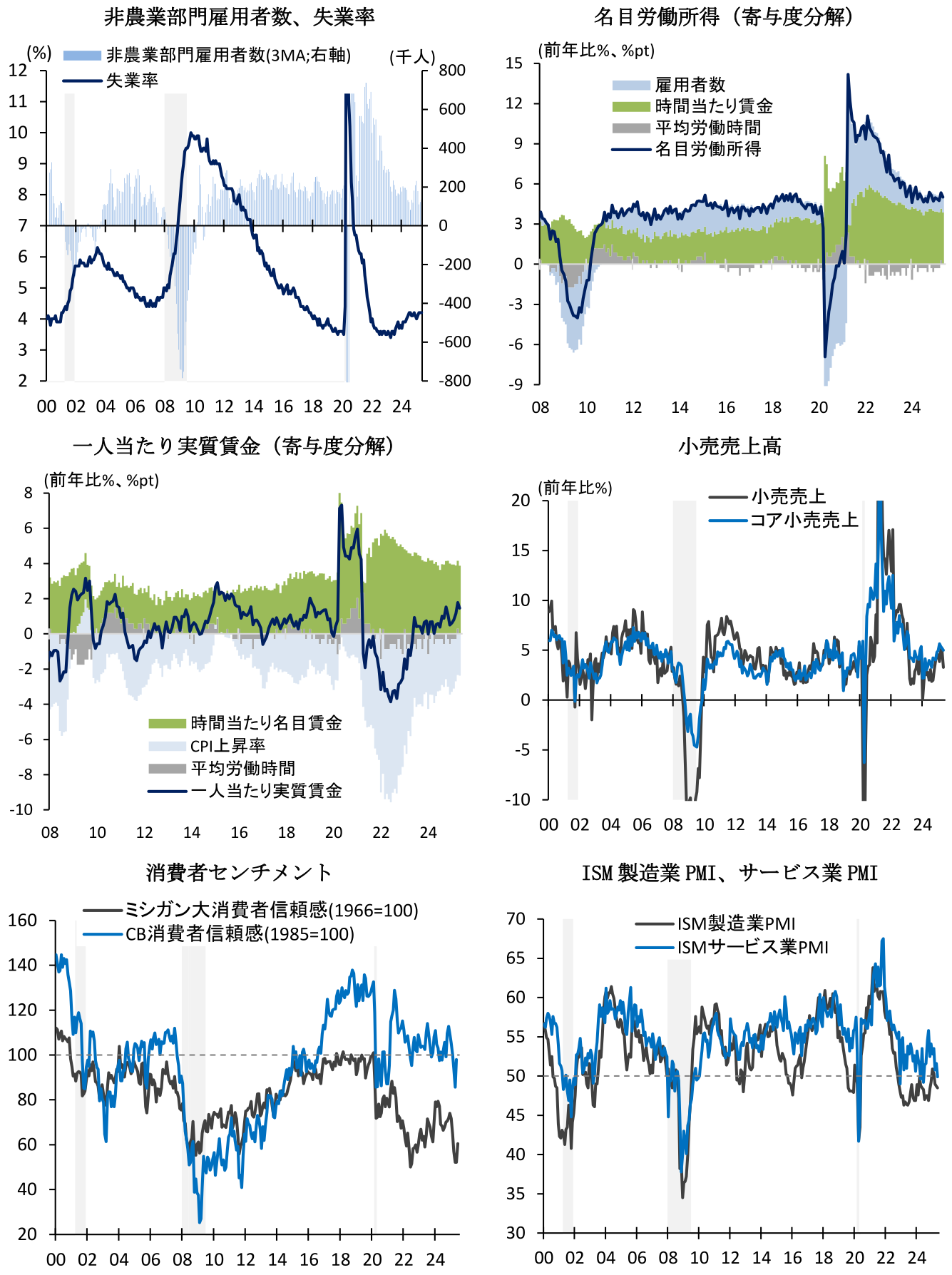

- 5月全米供給管理協会(ISM)景況感指数

5月ISM製造業PMIは48.5(4月:48.7)と4か月連続で低下し、その水準も3か月連続で好不況の節目となる50を下回った。製造業マインドは貿易政策の不確実性を背景に低調に推移している。内訳をみると、在庫が46.7(50.8)と2か月連続で低下した。関税引き上げに伴う先行きの不確実性や調達コストの上昇を背景に、企業が仕入れを抑制している可能性がある。一方、生産は45.4(44.0)、雇用は46.8(46.5)、生産活動に先行する新規受注は47.6(47.2)とそれぞれ僅かながら上昇したものの、依然停滞の域を脱していない。他方、5月ISM非製造業PMIは49.9(51.6)と11か月振りに50を下回るなど、底堅く推移してきたサービス業活動に変調の兆しがみられる。内訳をみると、事業活動は50.0(53.7)、新規受注が46.4(52.3)と共に大幅に低下し、全体を押し下げた。企業のコメントでは「関税政策の変化が住宅建設のサプライチェーンを混乱に陥れている(建設業)」、「最善の策はできる限り購入判断を遅らせること(情報業)」との関税への懸念のほか、「連邦予算削減が購買決定に影響を及ぼしている(医療・社会福祉)」との指摘もみられた(詳細は「トランプ関税で米生産、輸出入が低迷(5月ISM製造業)」及び「米国 トランプ関税で非製造業も縮小(5月ISM非製造業)」)。

- 5月雇用統計

5月雇用統計における非農業部門雇用者数は前月差+13.9万人(4月:+14.7万人)と、前月から小幅に減速した。同時に公表された3月実績は-6.5万人、4月実績は-3.0万人と共に下方修正された結果、3か月移動平均では+13.5万人(+12.3万人)と堅調な水準を保っている。ただし、2025年は過去実績の下方修正が続いており、こうした傾向はかつての景気後退局面にも顕著であった点には留意が必要だろう。

5月の雇用者数を業種別にみると、医療・社会福祉は+7.83万人(+8.51万人)と人手不足を背景に40か月連続で増加し全体を押し上げた。また、娯楽・飲食・宿泊は+4.8万人(+2.9万人)、金融が+1.3万人(+0.3万人)と前月水準を上回った。一方、製造業は-0.8万人(+0.5万人)と4か月振りに減少するなど、停滞が持続している。他方、政府部門は-0.1万人(+0.1万人)と僅かながら3か月振りに減少した。連邦政府部門(米国郵政公社を除く)に限ってみれば-1.58万人(-1.5万人)と、依然雇用全体への影響は限定的に留まっているものの、政府効率化省(DOGE)が主導する職員削減を背景に2025年1~5月で-4.92万人の雇用減に達している(連邦政府職員のリストラと雇用市場への影響は2024/3/26付け「DOGEの連邦職員カットによる雇用市場への影響」を参照)。

この間、5月の労働参加率は62.4%(62.6%)と3か月振りに低下した一方、失業率は4.2%(4.2%)と横ばい圏で推移した。また、広義失業率を示すU6(過去12か月に求職経験があるものの直近4週間は求職をしなかった者、及び経済的理由によるパートタイム労働者を失業者とカウント)は7.8%(7.8%)と高止まりしている。この間、週平均労働時間は前年比0.0%(+0.3%)と横ばい圏で推移した一方、平均時給は+3.9%(+3.9%)と高水準で推移した。この結果、労働所得(=民間雇用者数×平均労働時間×平均時給)は+5.0%(+5.3%)と、賃金上昇を背景に増加基調で推移している。他方、CPI上昇率を控除した実質賃金は時間当たりで+1.4%(+1.5%)と25か月連続、週当たりでは+1.5%(+1.8%)と16か月連続でそれぞれ増加するなど、原油安によるインフレ鈍化を背景に堅調な雇用所得環境が持続している(詳細は「トランプ関税で米労働市場は軟化もまだ堅調(5月雇用統計)」)。

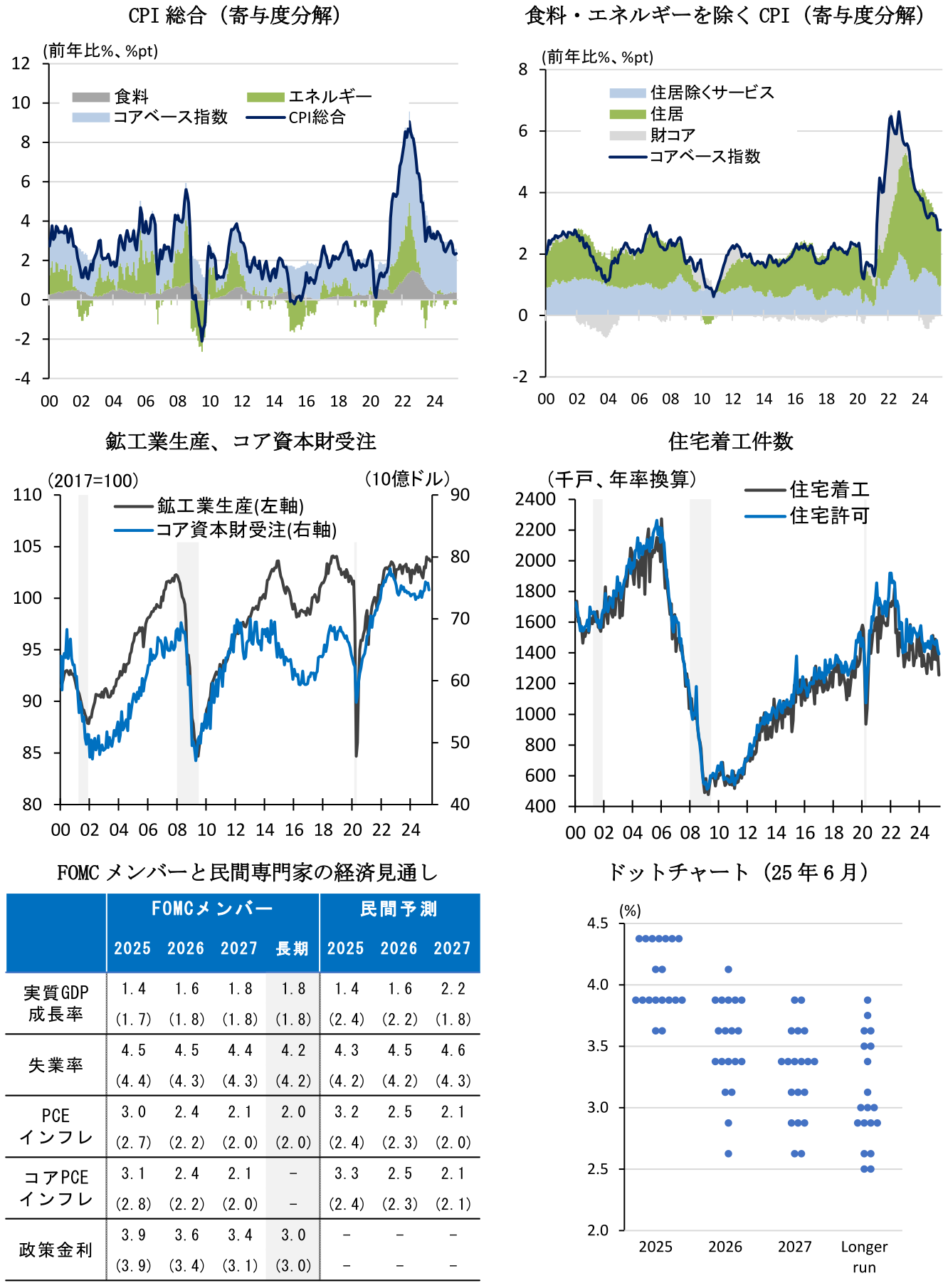

- 5月消費者物価指数(CPI)

5月消費者物価指数(CPI)は前月比+0.1%(4月:+0.2%)と前月から減速した。4月以降の一律10%関税や自動車関税25%などによるインフレへの影響は依然限定的に留まっている。この結果、足下のトレンドを示す3か月前比年率でみると、総合指数が+1.0%(+1.6%)、コア指数は+1.7%(+2.1%)と減速が続いており、その水準も+2%以下へと低下している。5月の内訳を見ると、食品は前月比+0.3%(-0.1%)と果物・野菜や外食で上昇した一方、エネルギーは-1.0%(+0.7%)とガソリン安を背景に低下した。この間、食品・エネルギーを除くコアベース指数は+0.1%(+0.2%)と減速した。コアCPIの内訳を見ると、住居費が+0.3%(+0.3%)、住居費を除くコアCPIは0.0%(+0.2%)と、家賃の上昇が全体を押し上げた。特にコア財は0.0%(+0.1%)と前月から変化がなかった。洗濯機器などの主要家電が+4.3%(+1.3%)、玩具が+1.3%(+0.3%)と一部品目で関税引き上げの影響がみられたものの、衣服や新車・中古車などは逆に前月から低下するなど、関税による財価格への転嫁は総じて限定的に留まっている。他方、サービスでは医療ケアサービスが上昇した一方、航空運賃の低下が続いた。この間前年比でみると、CPI総合は前年比+2.4%(+2.3%)と小幅に加速した一方、食品・エネルギーを除くコアCPIは+2.8%(+2.8%)と前月から横ばい圏で推移した。

先行きのCPIを巡っては、サービス価格は労働需給緩和による賃金鈍化や家賃の鈍化を背景に減速が続く可能性が高い。一方、財価格は追加関税による輸入物価上昇の影響が時間をかけて波及するとみられる。NY連銀が5月2~9日に管轄地区で実施した企業調査に基づくと、製造業における関税分の価格転嫁は1週間以内が36%(サービス業:39%)、3か月以内が52%(同、43%)と、4月導入の一律10%関税を中心とした価格転嫁が夏頃には本格化する可能性を示唆している(詳細は「米国 トランプ関税の影響顕在化もまだ限定的(5月CPI)」)。

- 5月小売売上高

5月小売売上高は前月比-0.9%(4月:-0.1%)と大幅に減少し、市場予想(-0.6%)を下回った。5月の内訳をみると、自動車・同部品が-3.5%(4月:-0.6%)と、これまでの駆け込み需要の反動減から前月水準を下回り、全体を押し下げた。また、ガソリンが-2.0%(-0.7%)と原油安を背景に4か月連続で減少した一方、飲食は-0.9%(+0.8%)と3か月振りに減少するなど、関税による消費マインドの悪化が需要を抑制した可能性がある。他方、家具は+1.2%(+0.7%)、オンライン販売を中心とした無店舗小売は+0.9%(+0.4%)と4か月連続で増加した。この結果、GDP算出に用いられるコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くコントロール・グループ)は+0.4%(-0.1%)と2か月振りに増加するなど、関税の影響が一部にみられながらも底堅さを保っている。先行きに関して、関税分の小売価格への転嫁が徐々に進行するに伴い、足下の駆け込み需要による反動減が小売売上を下押しする可能性が高い(詳細は「米国 トランプ関税、悪天候で5月小売売上は減少」)。

- 5月鉱工業生産

5月鉱工業生産は前月比-0.2%(4月:+0.1%)と2か月振りに低下した。5月の内訳を見ると、鉱業が+0.1%(-0.3%)と前月から僅かながら上昇した一方、公益は-2.9%(+4.9%)と前月の反動もあり減少した。一方、製造業は+0.1%(-0.5%)と小幅な上昇に留まるなど、足下の持ち直しの動きに一服感がみられる。5月の内訳を見ると、自動車・同部品は+4.9%(-2.3%)、航空機・その他輸送機器が+1.1%(+0.4%)と共に上昇傾向にある。一方、一般機械は-1.0%(-0.1%)、コンピュータ・電子機器が-0.2%(+0.2%)と設備投資関連は軟調に推移した。先行きに関して、追加関税によるサプライチェーンの混乱、及び価格上昇を背景とした需要減少による生産下押しに警戒が必要だろう(詳細は「米国 自動車の牽引で製造業生産拡大(5月鉱工業生産)」)。

- 5月住宅着工件数

5月住宅着工件数は年率125.6万戸(4月:139.2万戸)と2か月振りに減少した。市場予想(135.0万戸)も大幅に下回るなど、住宅着工の低迷が持続している(前月比-9.8%;4月:同+2.7%)。5月の内訳を見ると、戸建住宅が前月比+0.4%(4月:-3.0%)と小幅ながら3か月振りに増加した一方、集合住宅は-29.7%(+16.0%)と大幅に減少した。地域別にみると、最大市場の南部のほか、北東部や中西部を含めた幅広い地域で減少した。先行きに関して、住宅ローン金利の高止まりが需要を下押しするほか、追加関税による資材価格の上昇や移民抑制による労働力不足が供給を抑制する懸念がある。この間、住宅着工に先行する住宅建設許可件数は年率139.3万戸(142.2万戸)と減少するなど、依然停滞の域を脱していない(詳細は「米国 集合住宅の急減で下振れ(5月住宅着工件数)」)。

経済見通し

2025年4~6月期実質GDP成長率(2025年7月30日公表)を巡っては、6月18日時点のアトランタ連銀によるGDPナウキャストが前期比年率+3.4%(1~3月期実績:-0.2%)とプラス成長に再び回帰すると予想している。個人消費が価格上昇前の駆け込み需要を背景に高水準で推移する可能性が高いほか、控除項目である輸入は前期の反動減が現れ表面上の成長率を押し上げる見通しだ。

先行きの米国景気を巡る懸念要因としては、トランプ新政権における関税引き上げや移民抑制策によるインフレ再燃、長引くインフレやローン金利高止まりによる家計購買力の侵食、連邦政府職員や政府関連雇用の削減による労働市場の悪化などが挙げられる(詳細は「2025年の米国景気を占う6つの要素」)。この間、6月のミシガン消費者信頼感指数は60.5(5月:52.2)、5月のコンファレンスボード消費者信頼感指数は98.0(4月:85.7)と米中貿易戦争の緩和を背景に共に6か月振りに改善したものの、トランプ大統領就任前の水準を依然大幅に下回っている。また、足下では中東情勢の緊迫を背景に原油高の懸念が強まっており、これが実質賃金の悪化を通じて消費マインドをより一層冷え込ませる可能性に警戒が必要だろう。また、設備投資を巡っても、利下げ停止による金利高止まりに加えて、企業がトランプ政権の政策不透明感を踏まえて投資判断を一時的に保留するリスクがある。例えば、Caldara et al.(2019)はトランプ一次政権と同様の通商政策の不確実性(実行関税率が3%pt上昇するとの懸念)が生じる場合、米国の実質GDP水準を0.3~0.9%押し下げると指摘している。

金融政策

- 6月FOMC(6月17~18日開催)

6月FOMC(6月17~18日開催)において、事前予想通り、FRBは4会合連続で政策金利を4.25~4.50%に据え置いた。声明文における景気・物価認識に変化はなかった一方、先行きを巡っては「経済見通しの不確実性は減少しているものの、高止まりしている(5月時点:経済見通しの不確実性が更に増している)」と、5月の米中貿易合意を背景に不確実性への懸念が幾分和らいだことが示された。同時に公表された四半期経済見通しにおいては、3月FOMC以降の関税引き上げを勘案し、実質GDP成長率見通しが2025年:1.4%(3月時点:1.7%)、26年:1.6%(1.8%)と下方修正された一方、コアPCEインフレ率の見通しは25年:3.1%(2.8%)、26年:2.4%(2.2%)とそれぞれ上方修正された。他方、政策金利の見通しを巡っては、25年末が3.75~4.00%(3.75~4.00%)と年内2回の利下げ見通しに変化がなかったものの、26年末は3.5~3.75%(3.25~3.5%)と利下げ回数が2回から1回へと減少した。

パウエル議長は記者会見において、純輸出を除く民間最終需要が堅調であること、及び失業率が低水準であることを指摘したうえで、FRBが政策調整に踏み切る前にデータを見極める余裕があることを強調した。今夏には関税引き上げによって更なる物価上昇が見込まれるものの、その影響度やそれが一時的に留まるのかを巡っては不確実性があるため、一段の情報が得られるまでは「様子見」姿勢を維持する意向を示した(詳細は「トランプ関税の影響を見極めるまでFRBは様子見 (25年6月17、18日FOMC)」)。

トランプ新政権

- 関税政策

5月28日、米国際貿易裁判所は国際緊急経済権限法(IEEPA)に基づく一連の関税措置(相互関税、対中関税30%、対メキシコ・カナダ関税25%)を停止するようトランプ政権へ命じた。判決文では「世界的な報復関税はIEEPAによって与えられた大統領権限を越えている」ほか、薬物対策のための中国・メキシコ・カナダへの関税は「規定された脅威に対処していない」と述べられた。トランプ政権は即時に控訴し、翌29日には米連邦巡回区控訴裁判所(二審)が国際貿易裁判所(一審)による関税の差し止め命令を一時停止したため、現行のトランプ関税に法的な側面で大きな変化は生じていない。6月10日、米連邦巡回区控訴裁判所はIEEPAに基づく関税策の継続を容認したうえで、7月31日に口頭弁論を行うとした。なお、仮にIEEPAに基づく関税策が法的に止められたとしても、トランプ政権は代替的な法的根拠(通商法122・232・301条など)によって実質的に関税率を復活させる可能性が高い(詳細は「米国際貿易裁判所がトランプ関税の差し止め命令」)。

- 財政政策:減税審議

5月22日、米連邦議会下院は各種減税策等を盛り込んだ税制法案(One Big Beautiful Bill Act)を215対214の僅差で可決した。同案は6月より上院での審議に移っており、6月16日には上院の財政委員会が州・地方税(SALT)の控除上限を1万ドルに据え置く修正案(下院案は4万ドルへ拡大)を公表するなど、多様な論点を巡って下院との隔たりがみられる。トランプ政権は7月4日の独立記念日までに法案成立を目指しているものの、最終的な成立への道筋は依然不透明だ。

なお、下院案では新規減税策(チップや残業代への免税など)の大半がトランプ政権任期中の時限措置である一方、その終了後にはメディケイド等の歳出削減の影響が本格化する。次期大統領が2029年以降にこうした財政緊縮に踏み切るかは不透明であり、実際には減税延長や歳出削減の見送りなどが将来的に決定される可能性がある。なお、この場合には現行水準からの追加財源が今後10年間で1.1兆ドル(GDP比0.3%)に達するものの、現行政策に基づく関税収入を含めると1.1兆ドル(同、0.3%)の財政改善要因となる(詳細は「米国:減税法案は景気刺激的?」)。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析