- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国:産業別にみる雇用回復の背景

- 要旨

-

-

非農業部門雇用者数は2026年初から持ち直しの動き。

-

医療や社会福祉の雇用が継続的に拡大し、全体の雇用者数を押し上げ。また、25年に雇用が減少していた小売や輸送・倉庫に関しても、底堅い消費を背景に増加へ転じる。

-

AI関連投資は旺盛であるものの、コンピュータ・電子部品の雇用増は限定的。一方、データセンター関連で建設業や建設エンジニアリング、建設用資材を中心とした金属加工が増加。

-

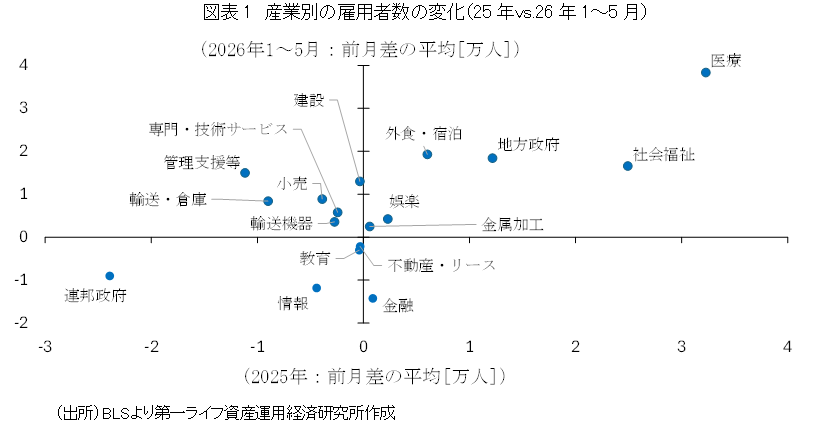

2026年初から米国の雇用が持ち直している。非農業部門雇用者数は2025年に月平均で+0.97万人と微増に留まった一方、2026年1~5月では同+11.4万人へと加速している。

産業別の雇用者数変化(月平均)に関して、横軸に2025年、縦軸に2026年1~5月それぞれの実績を示したのが図表1である。ここから大きく3つの特徴を指摘できる(注1)。

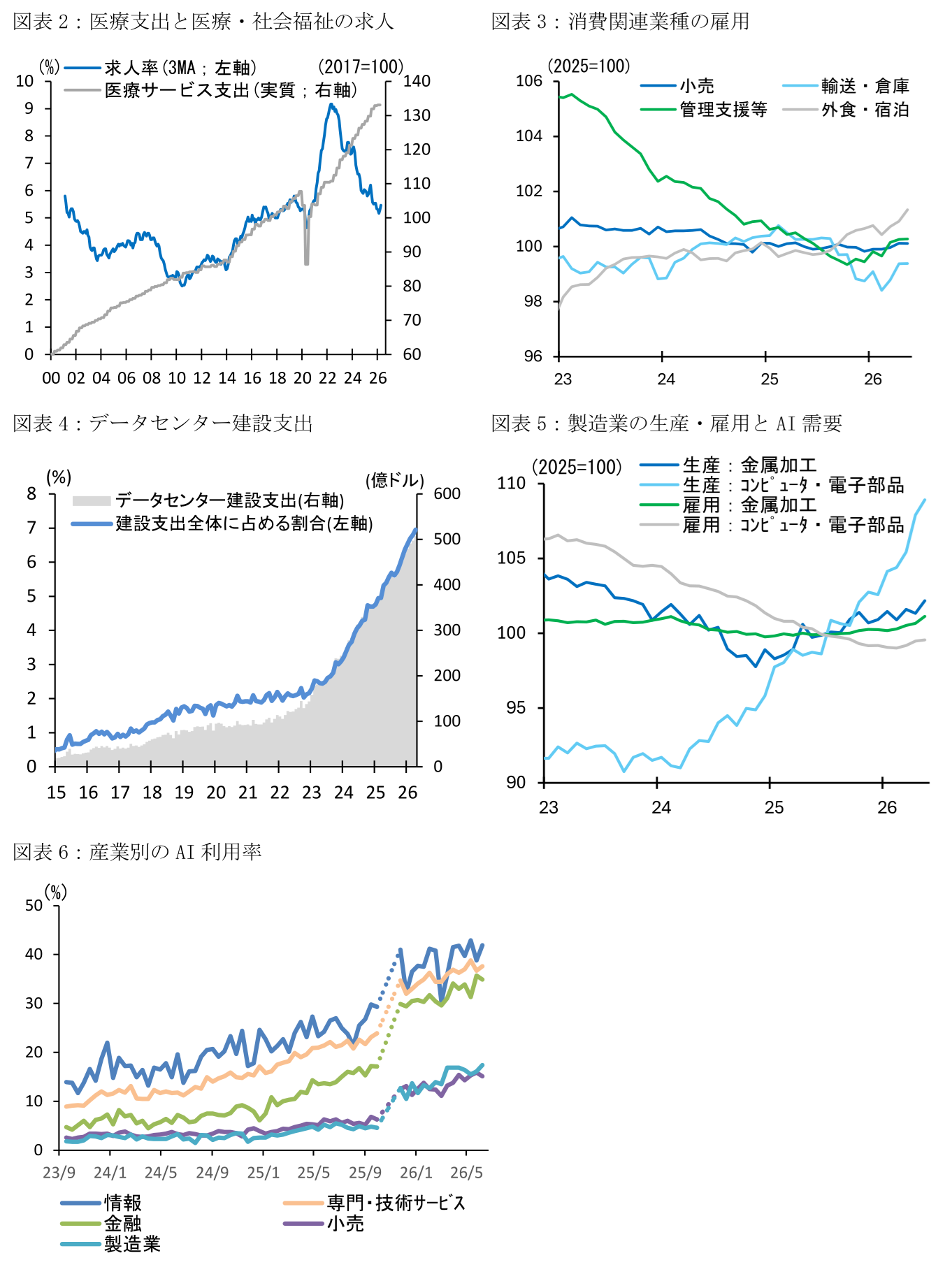

まず、医療や社会福祉の雇用が継続的に拡大し、全体の雇用者数を押し上げている。2026年1~5月における両産業の雇用増は+5.5万人と、雇用全体の増加における48.2%を占める。これらの産業は景気との相関が弱く、高齢化による需要増加が雇用の拡大に繋がっている。例えば家計の実質医療支出は、コロナ以前(2019年10~12月期)と比べると直近26年1~3月期で+23.5%増加している。また、医療・社会福祉の求人率をみると、コロナ禍にみられた過度な人手不足感は解消されているものの(図表2)、その水準は全産業平均を上回るなど労働需要は依然強い(4月の求人率:全体:4.6%、医療・社会福祉:5.8%)。

次に、一部業種では2025年に雇用が減少したものの、26年初来で増加に転じている。例えば、小売や輸送・倉庫は底堅い消費を背景にこれまでの低迷から底打ちの兆しを示している(図表3)。産業内の内訳をみると、小売では大型チェーン店を中心とした食料品店や一般小売店、輸送・倉庫ではネット通販との関連が強い宅配便の増加が目立つ。また、管理支援等では人材派遣業に回復の動きがみられる。

また、26年に増加している業種の一部ではデータセンター投資による押し上げ効果がみられる。例えば、建設業では住宅関連の雇用が低迷する一方、非住宅関連は堅調に推移している。また、専門・技術サービスでは建設エンジニアリングの増加が目立つ。実際、4月の建設支出統計において、全体に占めるデータセンターの割合は6.9%まで上昇するなど(図表4)、AI需要を背景に建設ラッシュが続いている。一方、耐久財製造業の雇用を巡っては、例えば金属加工業で建設・構造用金属の増産が雇用増へと繋がっている可能性が高い。他方、コンピュータ・電子部品の雇用は限定的な増加に留まっている。半導体関連製品の生産は米国で急増しているものの、これらは資本集約的な生産体制とみられ、増産が大幅な雇用拡大には繋がっていない(図表5)。

最後に、2025年と26年を通じて低迷が持続している業種もある。連邦政府はトランプ政権による職員の削減方針を背景に雇用減が続いている。また、民間部門では2026年における情報と金融の減少が目立つ(注2)。前者では放送や映像制作、後者では銀行・信用組合・ノンバンクなどが2023年前後から低迷しており、同産業における構造的な需要の弱さが指摘できる。加えて、これらの業種は他業種と比べてもAI利用率が高く(図表6)、生成AIによる雇用代替・人員削減も足下の減少に寄与している可能性がある。

【注釈】

-

本稿での主な分析は北米産業分類(NAICS)における2桁或いは3桁の分類に基づく。産業内の動向を把握するうえで4桁以上の詳細分類にも一部言及しているが、これらのデータは公表が遅れる系列があるほか、推計誤差が相対的に大きい傾向にあることに留意する必要がある。

-

NAICSの産業分類において、大手IT関連企業は情報業のほか、専門・技術サービスにおけるコンピュータシステムデザインなどにも含まれるとみられる。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析