- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM)

- US Indicators

-

2026.07.07

米国経済

金融市場

米国金融政策

株価

金利

景気指標(米国)

投資指標(米国)

生産指標(米国)

雇用指標(米国)

物価指標(米国)

貿易指標(米国)

その他指標(米国)

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM)

~地政学リスクの緩和も根強いインフレ圧力~

桂畑 誠治

- 目次

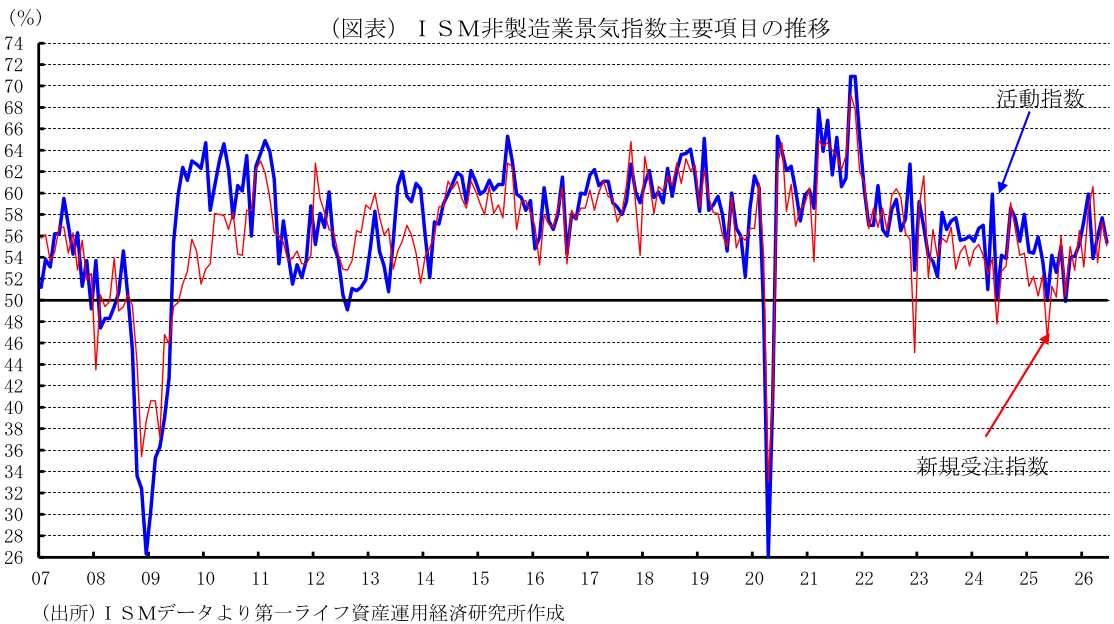

1. 拡大ペースが小幅減速も堅調な国内需要により高水準を維持

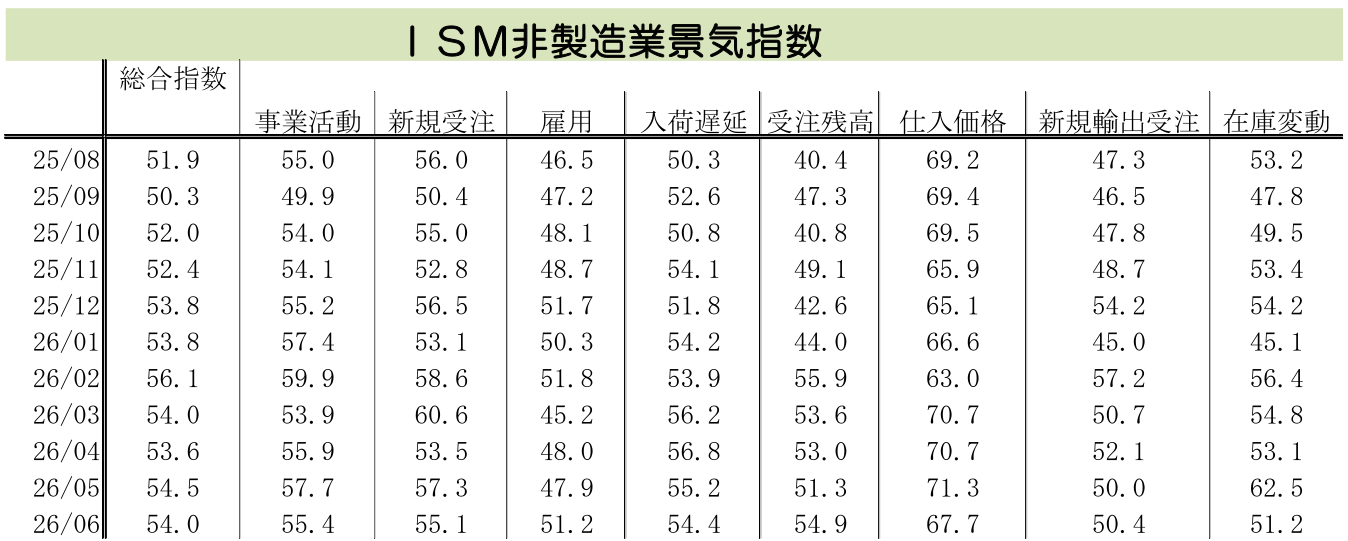

26年6月のISM非製造業景気指数(季節調整値)は54.0となり、前月の54.5から0.5ポイント低下した。非製造業部門の拡大ペース減速が示されたものの、市場予想中央値(54.0)とは一致する結果となった(筆者予想は55.1)。

足元ではトランプ政権による関税賦課への警戒感が継続しているものの、米国とイランの停戦合意継続に伴うエネルギー価格の下落や、ホルムズ海峡の物流改善の動きなど、先行き不確実性は緩和し始めている。前倒し発注の影響が弱まっている一方、底堅い米国内需要を背景に、指数自体は景気拡大の分岐点である50を大きく上回る高水準を維持している。

2. 内需の強靭さと供給制約の混在

6月の調査結果を項目別に概観すると、雇用が51.2(前月比+3.3ポイント)と大幅に上昇した一方、事業活動が55.4(同▲2.3ポイント)、新規受注が55.1(同▲2.2ポイント)、入荷遅延が54.4(同▲0.8ポイント)とそれぞれ低下した。総合指数への寄与度で見ても、雇用(+0.83ポイント)が押し上げ要因となった一方、事業活動(▲0.58ポイント)、新規受注(▲0.55ポイント)、入荷遅延(▲0.20ポイント)が押し下げ要因となっている。

各項目の詳細な動向をみると、新規受注は不確実性の高まりなどを背景に月ごとの変動が大きくなっている。6月は前倒し発注の反動から小幅に低下したものの、トレンドとしての平均値が切り上がっている事実は、サービス需要の基調的な強さを裏付けている。事業活動も小幅に低下したが、地政学リスク下においても非製造業部門の活動は活発であり、高水準を維持している。一方で、雇用は拡大圏を回復し、労働需要の安定性を示唆した。

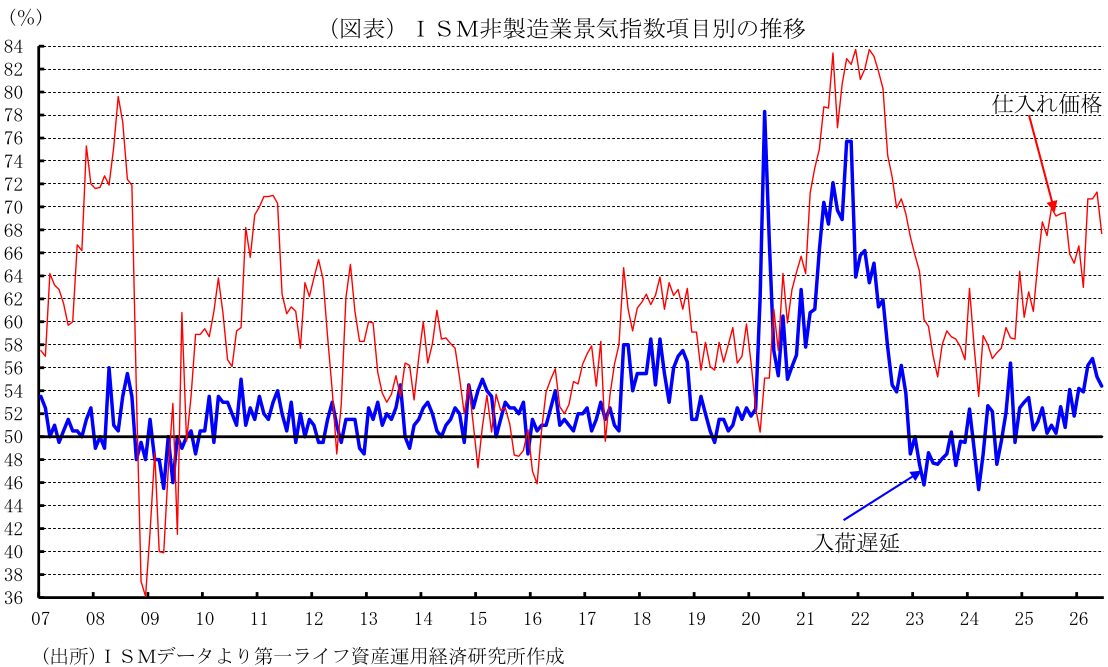

供給側をみると、トラック輸送等の慢性的なドライバー不足が続くなかでも、中東情勢の落ち着きに伴うグローバルなサプライチェーンの改善などを背景に、入荷遅延の上昇には歯止めがかかった。しかし、仕入価格は低下したものの依然として高い水準にとどまっており、根強いインフレ圧力が継続していることが示されている。

3. 企業コメントにみる「地政学リスク」と「二極化」

発表元によると「6月の回答者は、石油製品への価格影響についてのコメントが減少した一方、関税の影響が価格上昇圧力のテーマとして引き続き挙げられた」としており、燃料価格への懸念が和らぐ一方、関税への警戒が根強いことが浮き彫りとなった。また、「6月に供給不足が報告されたコモディティーは、すべてデータセンター建設に不可欠な資材である」との指摘もあり、特定の需要に起因する供給不足が報告されている。

業界ごとの動向をみると、以下のように明暗が分かれる「二極化」の様相を呈している。まずは、供給制約やコスト高などの苦境が続く業種で、農業・酪農業はイラン情勢に伴う肥料・運送費の高騰に加え、干ばつによる飼料不足で赤字水準に苦しんでいる。鉱業では関税等の影響で総コスト管理が複雑化している。公益事業では資材不足と価格変動が激しく、見積の有効期限が24時間以内に制限されるなど緊迫した状況にある。金融・保険業では、半導体やメモリの供給懸念がOEMの購買に影響を及ぼし、資産の延命や維持管理への戦略変更を迫られている。人件費インフレと旺盛な需要が並存している。宿泊・飲食は中東情勢による燃料費や包装材の高騰を、第3四半期に向けて引き続き警戒している。

対照的に、堅調・好調を維持する業種をみると、建設業はデータセンター等の配管部品の納期が長期化しているものの、受注残は健全で好調を維持している。専門・技術サービスでは、インフラ需要が強い一方、人件費インフレが根強く、最安値の追求よりも供給能力の確保を優先する動きが見られる。医療・社会扶助はサプライチェーンの回復と好調な収益に支えられている。小売業は、価格・雇用ともに安定しており、異例の繁忙期を迎えている。

総じて、コスト増を旺盛な需要や価格転嫁によって吸収できる好調な業種がある一方、供給制約やインフレの直撃に苦しむ業界もあり、業種間の明暗が明確に分かれている。

4. 構成項目の詳細分析

・新規受注

新規受注指数は低下したものの、高い水準を維持した。拡大を報告した業種は18業種中12業種(前月14業種)に減少し、縮小は4業種(同2業種)に増加した。

鉱業、不動産・賃貸・リースが拡大に転じたほか、芸術・娯楽・レクリエーション、運輸・倉庫、卸売、金融・保険、その他サービス、宿泊・飲食サービス、専門・科学・技術サービス、情報、公益、小売が拡大を継続した(下線は拡大・縮小が2カ月以上続いたことを示す、以下同様)。6月に新規受注が減少した4業種は、農林水産業、事業支援サービス、建設、教育サービスであった(前月2業種)。なお、医療・社会扶助、公務・行政は横ばいとなった。

企業コメントでは、「在庫、サプライヤー、請負業者が夏の繁忙期と地域に影響を与える可能性のある嵐に備えているため、先月はやや上昇した」と前月の大幅上昇の反動を指摘する声があった。一方で、「受注量は予算を下回っており、他の消費支出増加の影響で、人々が医療費の支出が先送りされている可能性がある」といった慎重な見方もみられた。

・事業活動

事業活動指数は低下したものの、依然として高水準である。拡大業種は18業種中13業種(前月16業種)へ減少し、縮小は4業種(同1業種)となった。

6月に事業活動の増加を報告した業種をみると、関税の影響を受けやすい卸売が価格上昇リスクの抑制に動いたことで拡大を継続したほか、芸術・娯楽・レクリエーション、鉱業、医療・社会扶助、その他サービス、情報、公益、宿泊・飲食サービス、金融・保険、専門・科学・技術サービス、運輸・倉庫が好調を維持した。また、小売、不動産・賃貸・リースが拡大に転じている。一方、縮小した4業種は、農林水産業、事業支援サービス、公務・行政、建設。なお、教育サービスは横ばいとなった。

コメントでは、「ダラス・フォートワース都市圏でのワールドカップ関連の動き」や「電力業界における多くの新たな取り組みやプロジェクトにより、ここ数年、景気は高水準を維持している」といったポジティブな要因が指摘された。

・雇用

雇用指数は51.2へと浮上し、再び拡大圏へ乗せた。拡大業種数は18業種中9業種(前月6業種)に増加した一方、縮小業種数は5業種(同10業種)へと大幅に減少した。小売、建設、専門・科学・技術サービス、卸売が拡大を継続し、宿泊・飲食サービス、金融・保険、運輸・倉庫、医療・社会扶助、不動産・賃貸・リースが拡大に転じた。一方、6月に雇用が減少したと報告された5つの業種は、農林水産業、情報、教育サービス、公務・行政、公益であった。

コメントでは、「学生数は減少しているが、夏季にスタッフを解雇することはない。キャンパス内で複数のキャンプや青少年会議を開催するため、カウンセラーやスポーツキャンプのディレクターを実際に雇用している」や「夏季インターンを採用した」など、季節性の採用増に関する言及が目立った。

・入荷遅延

入荷遅延は小幅に低下したものの、依然として物流の停滞が継続していることが示された。企業からは、「オマーンのサプライヤーのリードタイムが正常化し、ホルムズ海峡が再開されたことで地域の物流が安定している」と地政学リスクの緩和を報告する声がある。その一方で、「需要が供給を上回っているため、データセンター用フランジ(大口径部品)のリードタイムが大幅に長期化している」といった指摘もあり、旺盛なAI需要に起因するインフレ圧力が示唆されている。

・輸出入

サブ項目をみると、新規輸出受注は50.4(前月比+0.4ポイント)と小幅に上昇し、サービス輸出のわずかな拡大を示した。コメントでは、「主にラテンアメリカとヨーロッパが牽引している」「低価格製品の需要が高まっている」などの指摘があった。一方、輸入は49.4(同▲1.7ポイント)と縮小圏へ低下した。「輸入量は減っていないが、中東情勢の緊迫化の影響で、特にエネルギー関連の輸入が大幅に値上がりした。今後数週間(停戦後)で輸入コストが下がることを期待している」「関税コストを軽減するため、より多くの機器を他地域から調達している」といった、コスト回避の動きが報告されている。

・物価

インフレ指標である仕入価格指数は67.7となり、前月比で3.6ポイント低下したものの、依然として高止まりしている。価格上昇を報告した業種は、3カ月ぶりに全18業種から16業種へと減少した。ただし、価格下落を報告した業種は4カ月連続でゼロであった。人件費や燃料、ガソリン、ディーゼル、輸送費に加え、銅、木材、アルミニウム、メモリ製品、ソフトウェアライセンス、保険など、広範囲な品目で価格上昇が続いている。また、供給不足の品目として、メモリ部品や電子部品、ブレーカー、コンピュータ関連品、変圧器、電線・ケーブルなどが報告された。

5. 6月に拡大を報告した業種は18業種中14業種に減少

6月に総合(景況動向全体)で拡大を報告した業種は、18業種中14業種(前月17業種)に減少した。拡大した業種は、勢いの強い順に、芸術・娯楽・レクリエーション、鉱業、卸売、運輸・倉庫、金融・保険、宿泊・飲食サービス、小売、その他サービス、専門・科学・技術サービス、医療・社会扶助、情報、建設、公益、不動産・賃貸・リースと続いた。一方、縮小した業種は農林水産業、教育サービス、事業支援サービス、公務・行政(前月1業種)の4業種に増加した。

6. 4-6月期の基調は「小幅減速」を示唆

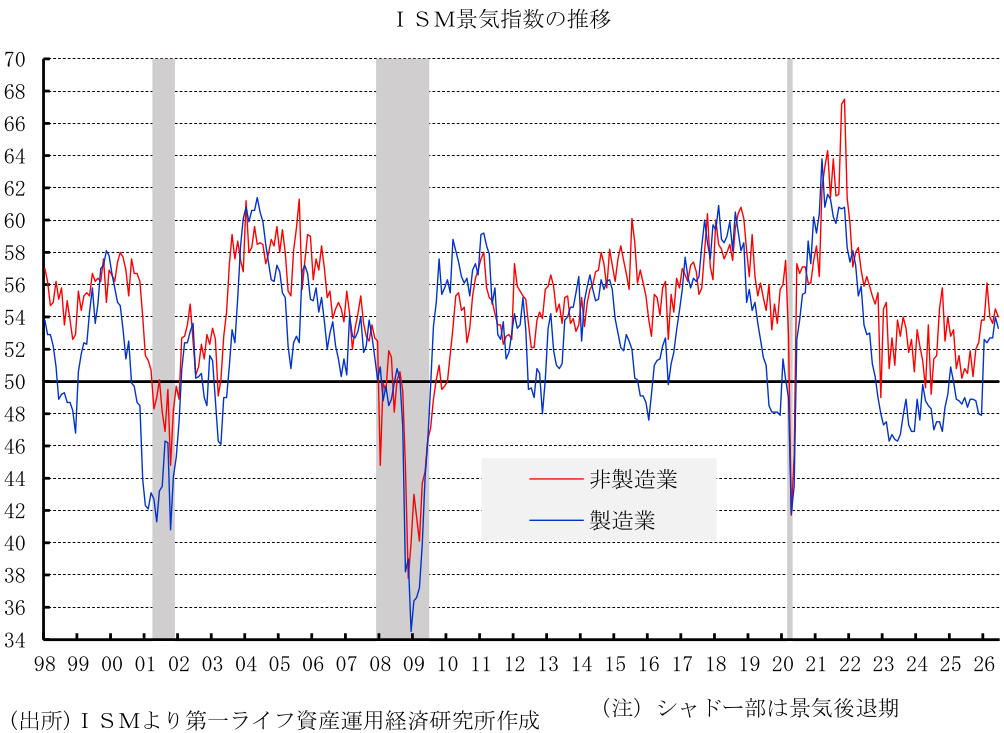

米国経済全体の景気動向を示す「ISM総合景気指数(製造業と非製造業の合成)」は、6月に53.9と前月から0.6ポイント低下し、拡大ペースの減速を示した。

四半期ベースで比較すると、4-6月期の製造業が53.3(1-3月期は52.6)と上昇した一方、非製造業が54.0(同54.6)へと低下している。この結果、同期のISM総合景気指数は54.0(同54.4)への低下となり、2026年4-6月期の米景気が、基調としては「供給制約に伴う小幅減速」の局面にあることを示唆している。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治

-

米国:製造・サービスの改善で拡大ペース加速(26年6月PMI) ~高いインフレ圧力が残存~

米国経済

桂畑 誠治