- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2025年の米国景気を占う6つの要素

- US Trends

-

2025.01.10

米国経済

米国経済見通し

米国経済全般

米国金融政策

トランプ政権

2025年の米国景気を占う6つの要素

~総じて懸念材料は少ないが、トランプ2.0の不透明感や移民流入鈍化に注意~

前田 和馬

- 要旨

-

-

2025年の米国経済を巡っては、堅調な景気拡大と株高が持続するとの見方が大勢を占める。トランプ新政権による政策不透明感はあるものの、米国経済に対する構造的な懸念材料は少ない。

-

とはいえ、足下の米国経済の強さが不法移民による人口成長で押し上げられている可能性には留意が必要だ。不法移民の流入は2024年後半から減速しつつあるため、25年前半には雇用者数の増加ペースの減速感が強まるリスクがある。

-

こうした人口成長率の鈍化、或いは部分的な関税引き上げなどの政策的混乱が、直接的に景気後退へと繋がる可能性は低いと考える。ただし、これらが株価下落の引き金となり、家計・企業マインドの悪化を通じて負の影響が増幅する場合、景気の落ち込みがより深刻となるリスクがある。

-

楽観的な米国見通しが大勢

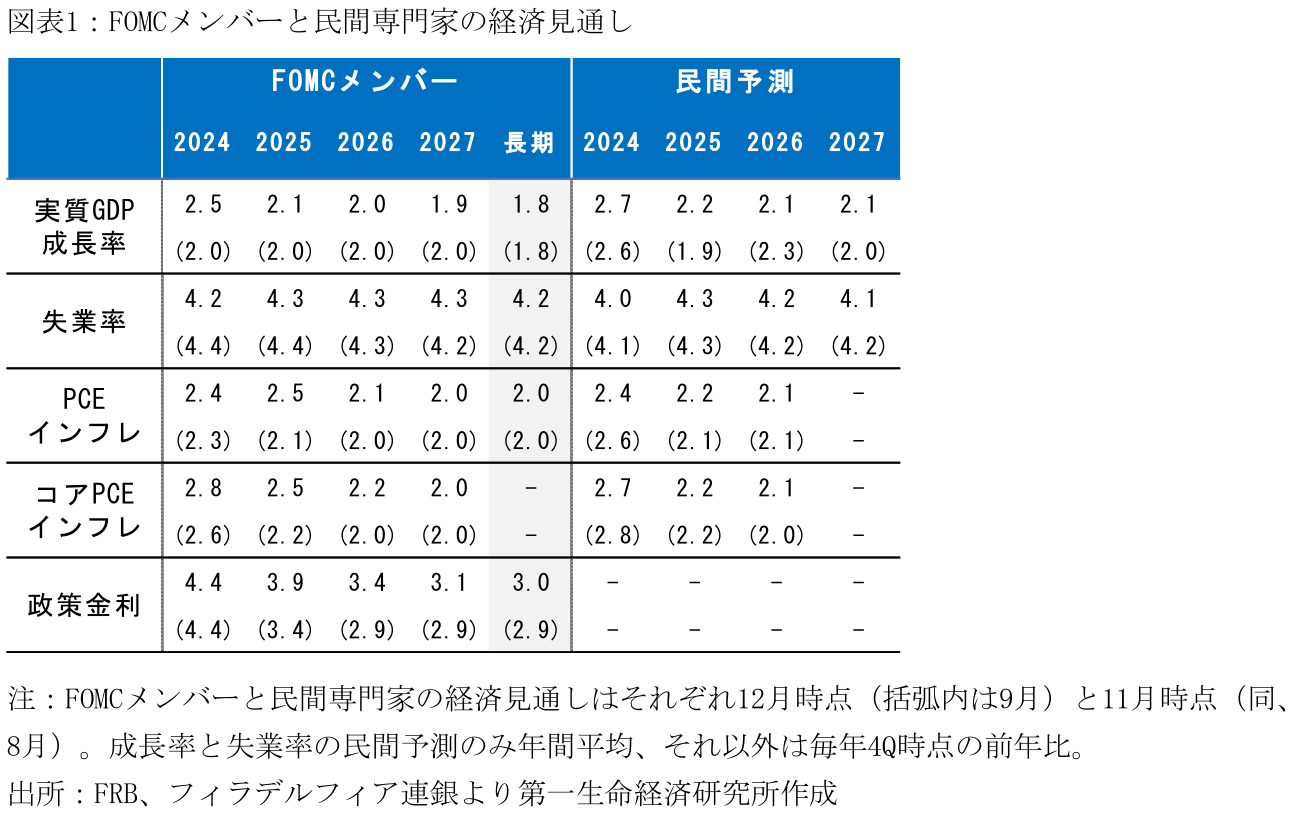

2025年の米国経済は堅調さを保つとの見方が多い。例えば2024年12月時点のFOMC参加者の経済見通し(SEP)において、2025年の実質GDP成長率の見通し(第4四半期の前年比)は+2.1%と、24年(着地見込:+2.5%)は下回るものの、潜在成長率(長期見通し:+1.8%)を上回る成長が予想されている。実際、2024年秋以降の失業率は横ばい圏で推移する一方、年末商戦を含めた個人消費は堅調さを保つなど、現時点において景気失速の兆しはみられない。また、インフレ率を加味した名目GDPが+4.5%前後の成長となる場合、2000年以降の株価と名目GDPの相関を前提とすると、株価は企業収益(EPS:一株当たり利益)の拡大を背景に+10%程度上昇すると試算される。

なお、2023~24年の年初は景気後退リスクが意識された一方、こうした悲観的な予想は良い意味で裏切られてきた。FOMCメンバーの前年末時点の予測をみると、急速な利上げ局面にあった2023年の成長率見通しは+0.5%であったほか、景気の更なる下振れリスクを指摘するメンバーは19人中17人に達した。しかし、同年の成長率実績は+3.2%と、結果的には大幅なプラス成長であった。また、2024年に関しても前年末の成長率見通しが+1.4%に対して、着地見込みは+2.5%と米国経済は2年連続で想定以上の強さを示した。

本稿では、近年の米国経済の想定以上の強さの背景、及び2025年の米国景気動向を占ううえで、以下の6つの要因に関して概観する。具体的には、2025年の新たな不確実性要因である「①トランプ新政権の政策」、これまでの景気押上げ要因から下押し要因に転じる可能性が高い「②不法移民流入の収束」が主要なリスクと考える。加えて、これまで同様「③インフレ収束」、「④利下げサイクルの行方」、「⑤株高の持続性」も焦点であろう。また、より構造的な中長期の成長を考えるうえでは「⑥生産性革命の真偽」も注目される。

なお、筆者は景気の大幅な下振れリスクは総じて限定的と予想する。とはいえ、これらの要因は相互に密接に結びついており、一つの下振れリスクの顕在化が他の要素に波及し、景気への影響が増幅する可能性に注意が必要だ。例えば、不法移民流入の収束が景気減速懸念を強め、これが株価調整と逆資産効果による消費減少という負の循環へと繋がるリスクに警戒が必要だろう。

6つの要素

①トランプ新政権の政策

現状:1月20日に就任するトランプ新大統領は数々の急進的な政策を主張し、11月の大統領選に勝利した。連邦議会選でも共和党が上下院を制するトリプルレッドとなったものの、議席数の差は下院が共和党:219議席、民主党:215議席と非常に僅差である。1月3日の下院議長選出に際しては、共和党から当初3人が造反するなど(その後、トランプ氏等の説得もありジョンソン氏が再選)、今後も数人の議員の意向により議会運営が滞る可能性が示唆された。

先行き:連邦議会の協力を含めて、各種経済政策がどの程度実現するかは不透明だ。景気刺激的な効果を持つ政策としては、家計向け減税策を含むトランプ減税の延長・拡大、及びエネルギー開発や金融機関運営に対する規制緩和が挙げられる。一方、景気を下押しする政策を巡っては、関税引き上げ(対中関税60%、それ以外の国への一律関税10~20%を主張)、及び移民抑制策(ビザ制限や不法移民の強制送還)によるインフレ加速、これを通じた消費下押しが懸念される。

なお、減税予算が議会で成立し実施されるのは、早くても2025年の秋以降となる見通しだ。また、規制緩和に関しても早期に実体経済への影響が現れるとは考え難い。このため、これらの政策が景気に直接的な影響を及ぼすのは2026年以降となる可能性が高く、25年の米国景気への波及は「政策期待を織り込んだ株高」と「これを通じた家計・企業マインドの改善」という間接的なものに留まる。一方、関税政策や移民政策の一部は大統領権限のみで実施可能であり、25年中の景気・物価動向に直接的に影響を及ぶすリスクがある。例えばトランプ氏が公約通りに関税引き上げを実施する場合、中期的なGDP水準は最大-1.0%押し下げられると試算されるなど、政策リスクは景気下振れ方向に傾斜している。一方、関税引き上げが中国からの一部品目に限定されるなど、各種経済政策が現実路線にシフトする場合、米国景気の動向は政策要因ではなく、後述の移民やインフレの動向に左右される可能性が高い。(各種政策の影響に関しては2024/11/6付け「トランプ氏勝利で米国経済はどうなる?」や2024/12/25付け「トランプ2.0:関税政策を巡るQ&A」を参照)。

②不法移民流入の収束

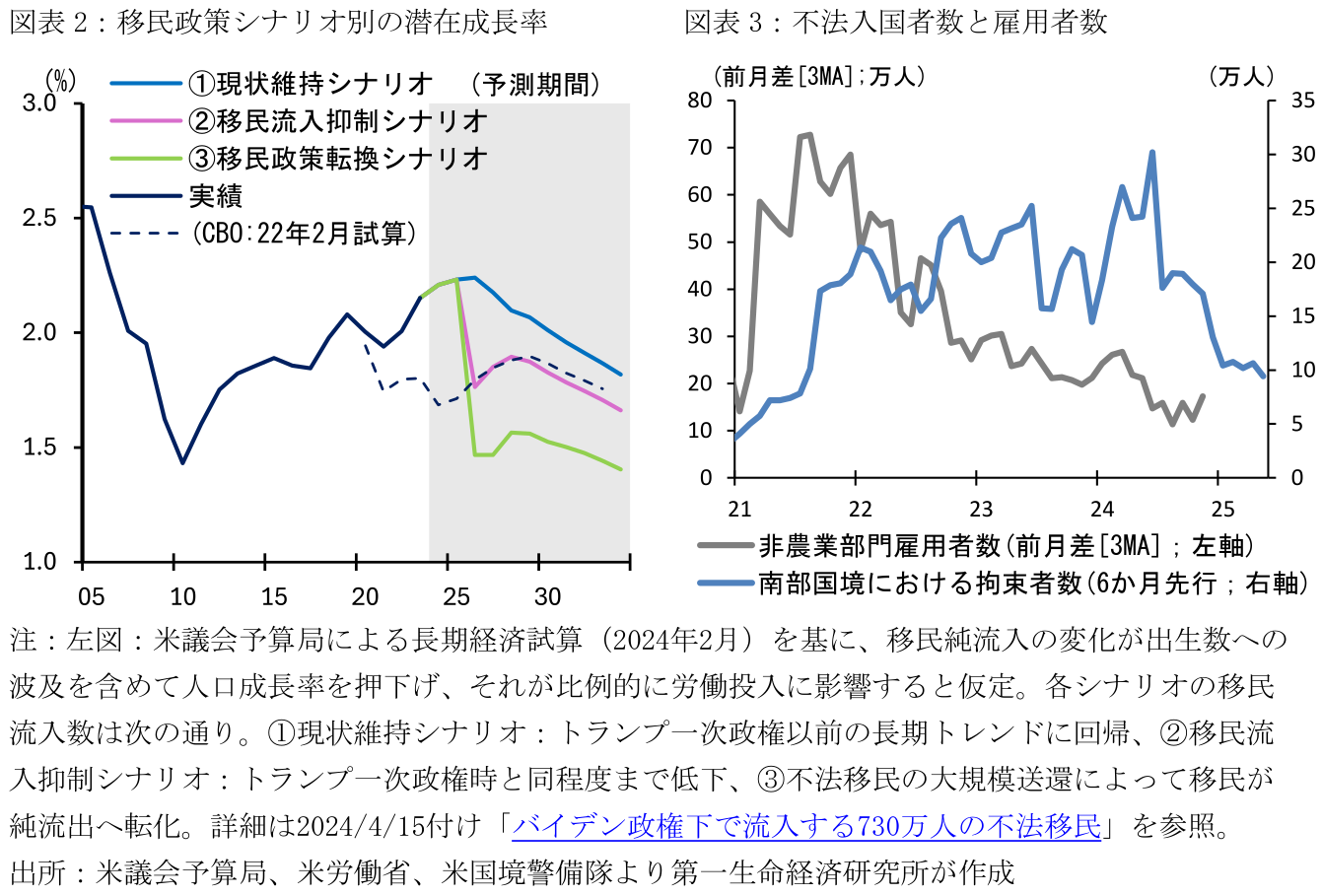

現状:米議会予算局はバイデン政権の4年間で流入した不法移民が730万人に達すると試算しており(2024年1月時点)、これを含む移民の大規模流入は米国の潜在成長率を+0.3%pt程度押し上げていると筆者は試算する。各種の消費マインドが低迷するなかにおいても、個人消費が堅調さを保っている一因として、移民を通じた人口成長が指摘できる。一方、不法移民の流入はバイデン政権による24年6月の大統領令(一定の不法越境者が確認された場合、亡命申請を受け入れずにメキシコ等へと即時送還)の発令以降は大幅に減少しており、トランプ新大統領は移民抑制をより一層推進する方針を示している。

先行き:移民流入の減少による人口成長率の鈍化は、米国経済の潜在成長率を抑制する可能性が高い。不法入国者(亡命申請者)が正式な労働許可を得るまでには半年程度(亡命申請から150日を経ると労働許可の申請、180日を経るとこれの受け取りがそれぞれ可能)を要するため、2024年夏以降の不法入国者の減少は25年初以降の非農業部門雇用者数の増勢を抑制する可能性がある。これが失業率に与える直接的な影響は限定的に留まるものの、景気減速感が強まる場合、求人数の減少などを通じて労働市場の広範な悪化を招く懸念がある(注1)。

③インフレ収束

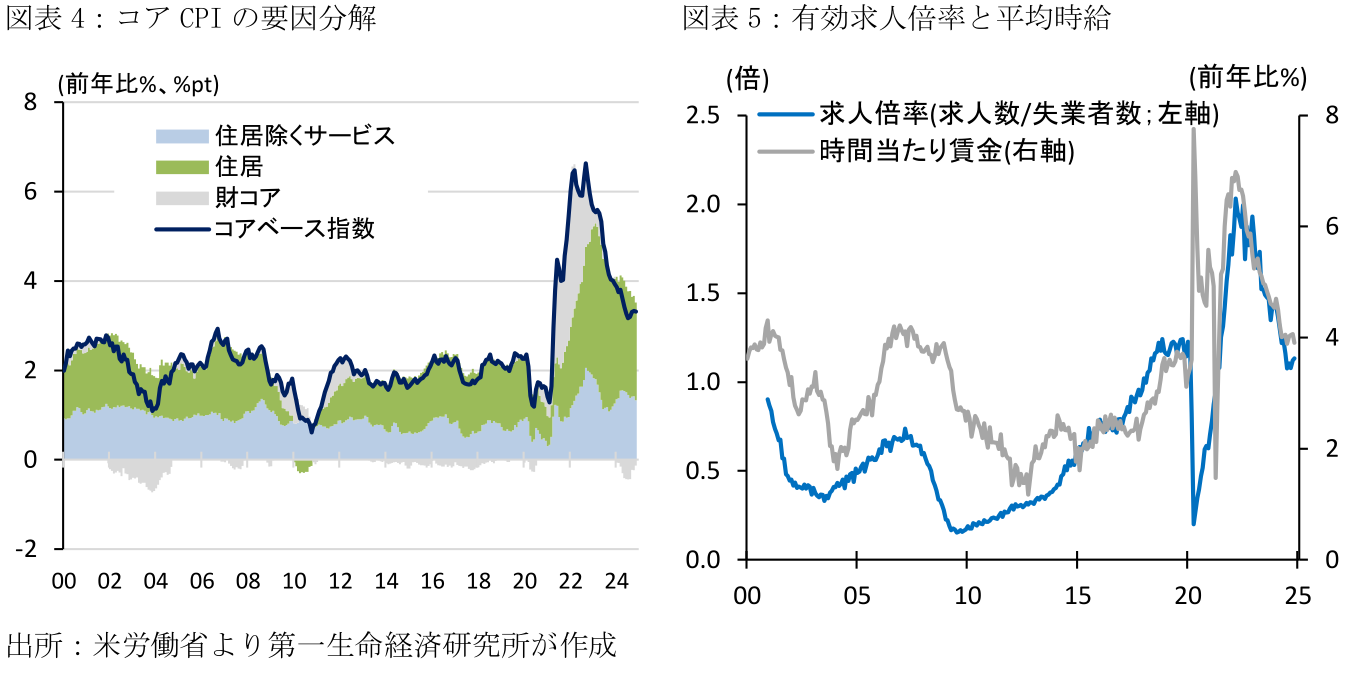

現状:2024年10~12月期のコアPCEインフレ率は前年比+2.8%と、23年10~12月期の+3.2%から減速した見通しだ。インフレ率は振れを伴いながらも、緩やかにインフレ目標の+2%へと向かいつつある。項目別にみると、財価格はサプライチェーンの正常化等を背景に前年比ベースでの下落が続く一方、サービス価格は家賃を中心に高止まりしている。インフレの緩やかな減速は実質賃金の改善へと繋がっており、堅調な個人消費のけん引役と考えられる。

先行き:CPI上の家賃に先行する新規契約家賃は減速傾向にあり、賃貸契約の更新が進むにつれて既存家賃も減速感を強めることが予想される。また、家賃以外のサービス価格は賃金との相関が強い一方、労働市場の過熱が鎮静化していることは先行きのサービス価格抑制にプラスとみられる。このため、インフレ率は振れを伴いつつも減速を続ける可能性が高く、これに伴う実質所得の増加が引き続き個人消費をけん引すると期待される。ただし、トランプ新政権の政策がインフレ再燃を招く可能性には警戒が必要だ。例えば、トランプ氏の主張する関税策はインフレ率を0.3%pt程度押し上げる可能性がある。また、移民抑制策を背景に農業や建設業、接客業の人手不足が深刻化する場合、一部サービス品目の価格上昇圧力となりうる。インフレ再燃は実質賃金や消費マインドの悪化を通じて個人消費を抑制するリスクがある。

④利下げサイクルの行方

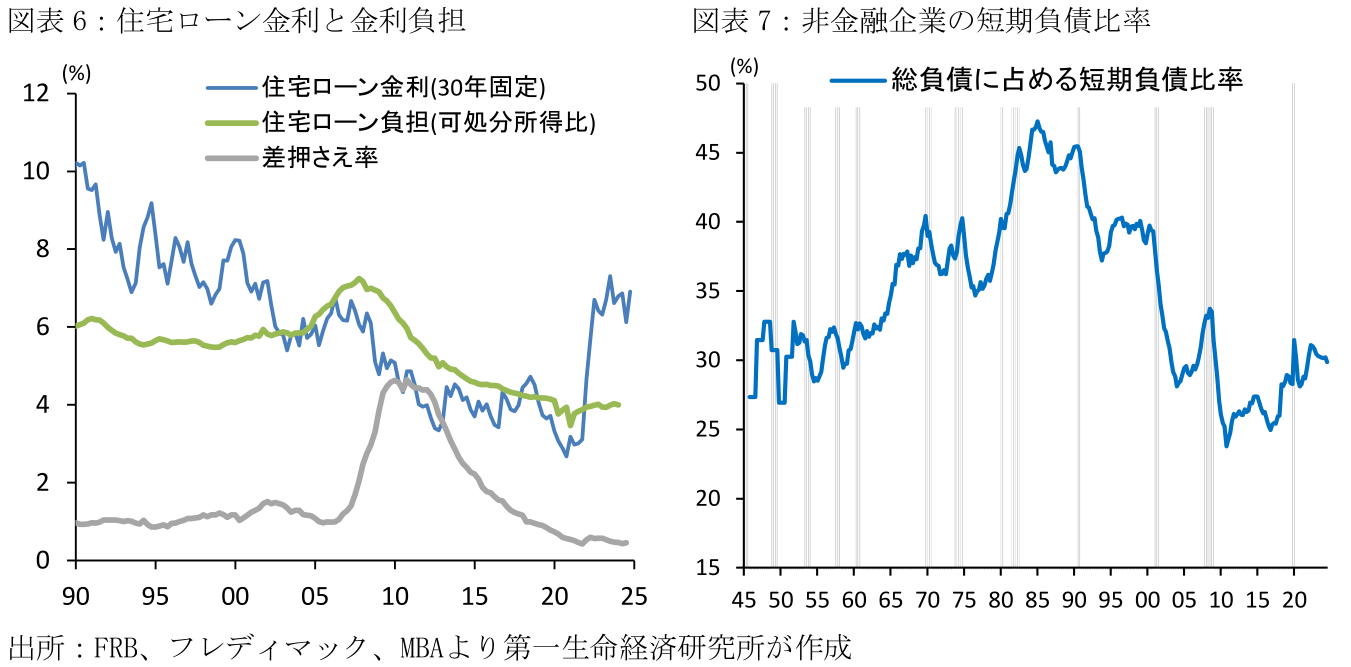

現状:FRBは2022年3月にゼロ金利から脱却するとともに利上げサイクルを開始し、23年7月には政策金利を5.25~5.50%まで急速に引き上げた。24年9月には利下げサイクルへと転じたものの、政策金利は依然4.25~4.50%と景気中立的な水準を上回っているとみられる。こうした高金利政策はいずれ景気後退を招くとの見方が強かったものの、現時点においてもそうした兆しはみられない。この理由として、米国の住宅ローンは9割が固定金利型で組まれており、利上げにも関わらず金利負担が抑制され消費を大幅に切り詰める必要がなかったことが指摘できる。一方、企業は長期固定型の資金調達を活用し、ITなどの無形資産へ継続的に投資支出する傾向にあり、従来の機械投資と比べると金利水準によって設備投資が変動する要素が弱まっている可能性がある。

先行き:高金利による景気への悪影響は数年を経ても限定的に留まっている。低中所得者層ではカードローン金利の負担が消費の重石であるものの、その影響が消費全体に及ぶ可能性は低いとみられる。加えて、2024年12月のFOMCメンバーの見通し(ドットチャート)においては、2025年を通じて計2回の利下げ見通しが示されており、金利の緩やかな低下は金融引き締めの影響を弱めるだろう。また、トランプ新政権の政策によるインフレ再燃が早期の利下げ停止を招くリスクがあるのは確かだが、景気失速懸念が強まる場合にはFRBが更なる利下げを強いられるとみられるため、高金利政策が景気を継続的に下押しする可能性は低い。

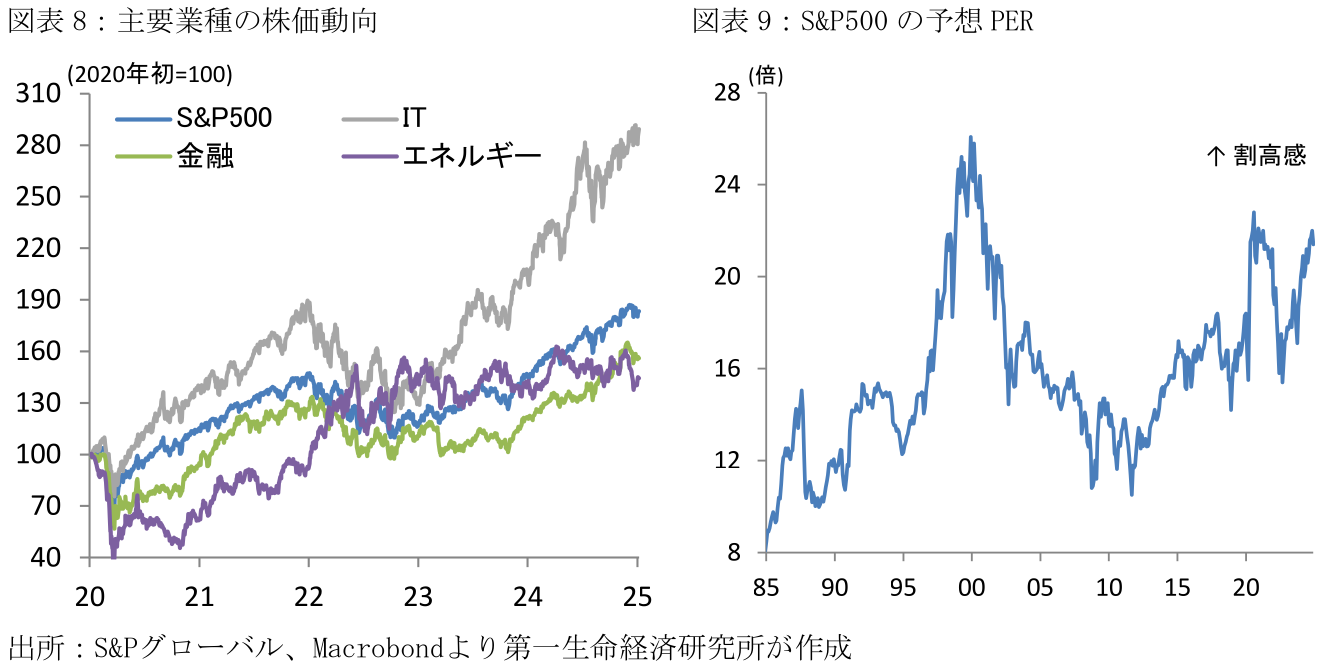

⑤株高の持続性

現状:2024年におけるS&P500の年間騰落率は+23.3%(23年:+24.2%)と、2年連続で20%を超える上昇を示した。この間、2024年度のS&P500構成企業による一株あたり利益(EPS)は前年比+12.5%(Refinitiv集計値:23年度:+1.5%)と、堅調な米国経済、及びインフレによる名目利益の拡大が株価上昇に寄与した見通しだ。この結果、2024年7~9月時点の家計純資産は前年比で+11.4%増加しており、こうした資産効果は富裕層・高齢層などの消費けん引役になっている。

先行き:米国景気は2025年も堅調さを維持する見込みであり、仮に名目GDPが+4.5%の成長となる場合、株価(S&P500)は企業収益の拡大を背景に+10.4%上昇すると試算される。また、米国の市場関係者の61%は年末までの株価(S&P500)上昇を見込むなど、トランプ新大統領が選挙公約として掲げた家計向け減税や規制緩和への期待が株価への押し上げ要因になるとみている(注2)。とはいえ、株価の割高感を示す予想PERは24年末時点で21.4倍と、2000年以降の平均値である16.7倍を上回るなどやや過剰感が目立つほか、足下の株価は半導体関連や大型テック銘柄が牽引する構図が顕著である。後述の生成AI市場の成長期待に疑念が生じる場合、株価調整による逆資産効果が消費を下押しし、更なる企業収益の悪化懸念へと繋がるなど、株価動向が景気への増幅的な影響をもちうる点に留意が必要だろう。

⑥AIによる生産性革命の真偽

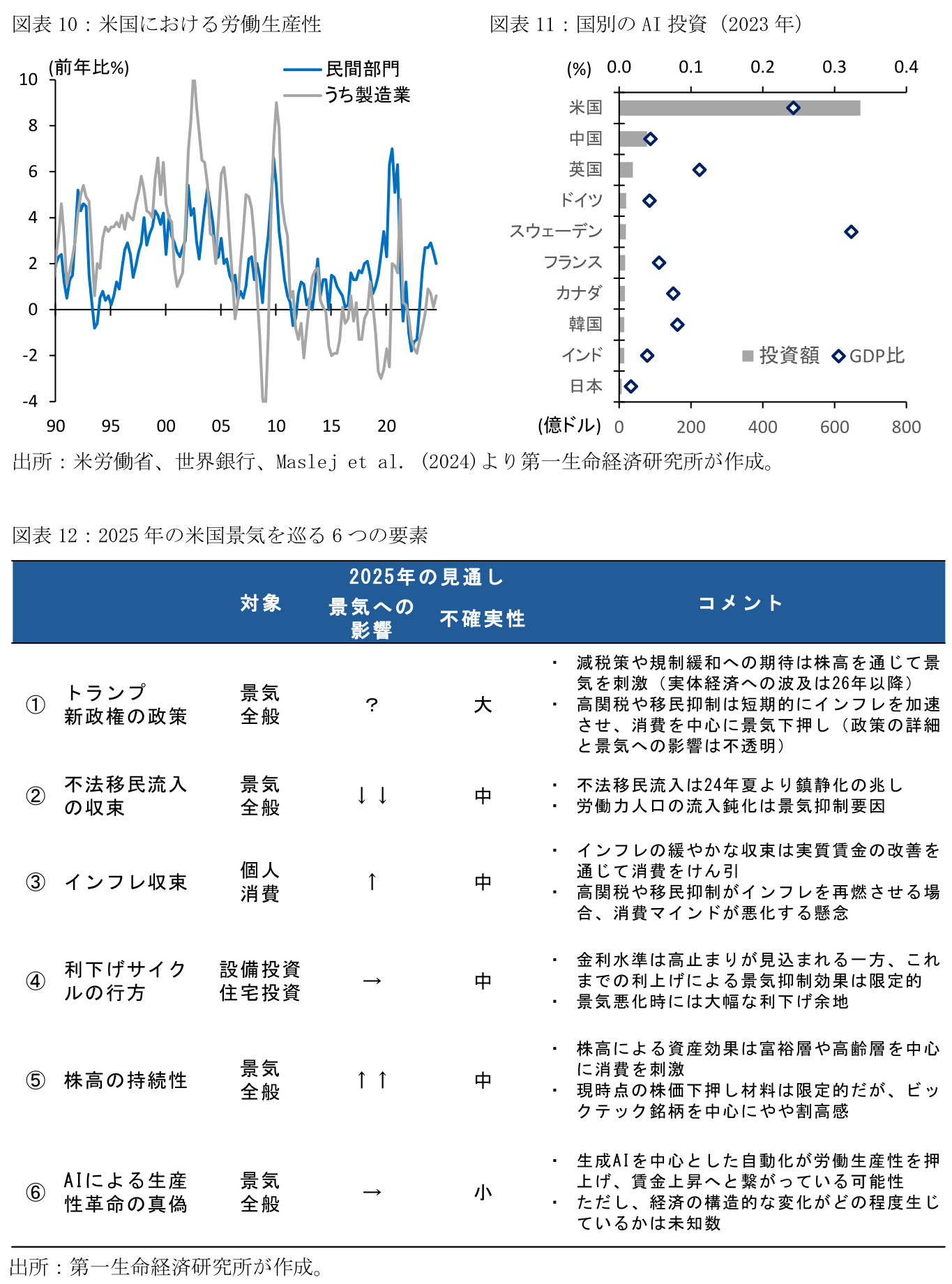

現状:足下における米国経済の堅調さの背景として、生産性の上昇を指摘する声がある。民間部門の労働生産性は近年+2.0%前後の上昇を示しており、2010年代の平均である+1.3%を大幅に上回っている。この背景として、生成AIを中心とした省力化・自動化投資が生産性を押し上げているとの指摘がある。実際、2023年における米国のAI投資規模は672億ドルと、2位である中国の78億ドルを大幅に上回っており(注3)、新興技術が生産活動へ活発に応用されている可能性がある。こうした労働生産性の上昇は実質賃金を押し上げ、消費の持続的な拡大を支える要因となる。

先行き:生成AIは目覚ましい発展を遂げており、2025年もビジネス面での活用がより一般化する可能性がある。とはいえ、経済構造にどれほどの影響を及ぼしているのか(或いは今後及ぼすのか)は依然未知数である。例えば、著名経済学者のアセモグル氏は今後10年の生産性押し上げ効果を年間+0.07%と試算しており、その影響は小さくはないものの、「生産性革命」と呼ぶには物足りない水準だ。また、Henry et al.(2024)は技術そのものの進化よりも、それを実際の生産活動に活用できる35~54歳の労働者割合がより重要な可能性を指摘する。足下の生産性上昇が単に「米国が好景気である結果」に過ぎない可能性も否定できない。

【注釈】

-

米国への不法越境者数を補足する主要な統計は国境警備隊による月次の拘束者数である。近年の不法越境者は入国後に自ら出頭し亡命を申請する傾向にあった一方、2024年6月の大統領令発令後の不法越境者は即時送還されるリスクを考慮し出頭せずに米国へ留まっている可能性があり、実際の不法移民流入は統計よりも減少していない可能性がある。

-

Bloomberg (2025), “トランプ氏政策で好景気、25年に米株とドル押し上げへ-MLIV調査,” (2025-1-10参照)。

-

AI投資額はMaslej et al. (2024)によるQuidデータを用いた試算値。具体的には全世界800万社の公表資料や特許データを対象に自然言語処理を用いて集計。

【参考文献】

Acemoglu, Daron (2024), “The Simple Macroeconomics of AI,” NBER Working Paper: 32487.

Cascaldi-Garcia, Danilo and Hyunseung Oh (2024), “Global Implications of Brighter U.S. Productivity Prospects,” FEDS Notes(2025-1-10参照).

Henry, Erin, Pierre-Daniel G. Sarte and Jack Taylor (2024),“The Productivity Puzzle: AI, Technology Adoption and the Workforce,” Economic Brief No.24-25(2025-1-10参照).

Maslej, N., L. Fattorini, R. Perrault, V. Parli, A. Reuel, E. Brynjolfsson, J. Etchemendy, K. Ligett, T. Lyons, J. Manyika, J. C. Niebles, Y. Shoham, R. Wald, and J. Clark (2024), “The AI Index 2024 Annual Report.” AI Index Steering Committee, Institute for Human-Centered AI, Stanford University, Stanford, CA, April 2024.

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

世界で強まる米国への不信感 ~ただ、経済面での米国離れにはハードル~

米国経済

前田 和馬

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治