- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 世界で強まる米国への不信感

- US Trends

-

2026.07.03

米国経済

世界経済

国際秩序

米中関係

世界経済全般

米国経済全般

経済安全保障

トランプ政権

トランプ関税

イラン情勢

世界で強まる米国への不信感

~ただ、経済面での米国離れにはハードル~

前田 和馬

- 要旨

-

-

世界各国で米国政治への不信感が強まっている。米シンクタンクが世界36か国・地域を対象にした調査において、トランプ大統領を信頼する割合は23%に留まった。この割合は中国の習主席やロシアのプーチン大統領よりも低い。また、米国を除くG7諸国において、習氏よりもトランプ氏の方を信頼しているのは日本のみである。

-

「大統領」個人への不信感に加えて、世界的に「米国という国」に対する好感度も低下傾向にある。ポストトランプにおいても「米国ファースト」な政策が重視される場合、各国の米国に対する信頼感は長期的に低迷する懸念がある。

-

一方、こうした米国への不信があっても、各国が経済的な結びつきを米国から中国へシフトするハードルは高い。特に貿易面をみると、多くの国にとって米国は主要な販売・輸出先(最終需要先)であり、輸入先(仕入れ先)である中国がこれを代替できるわけではない。

-

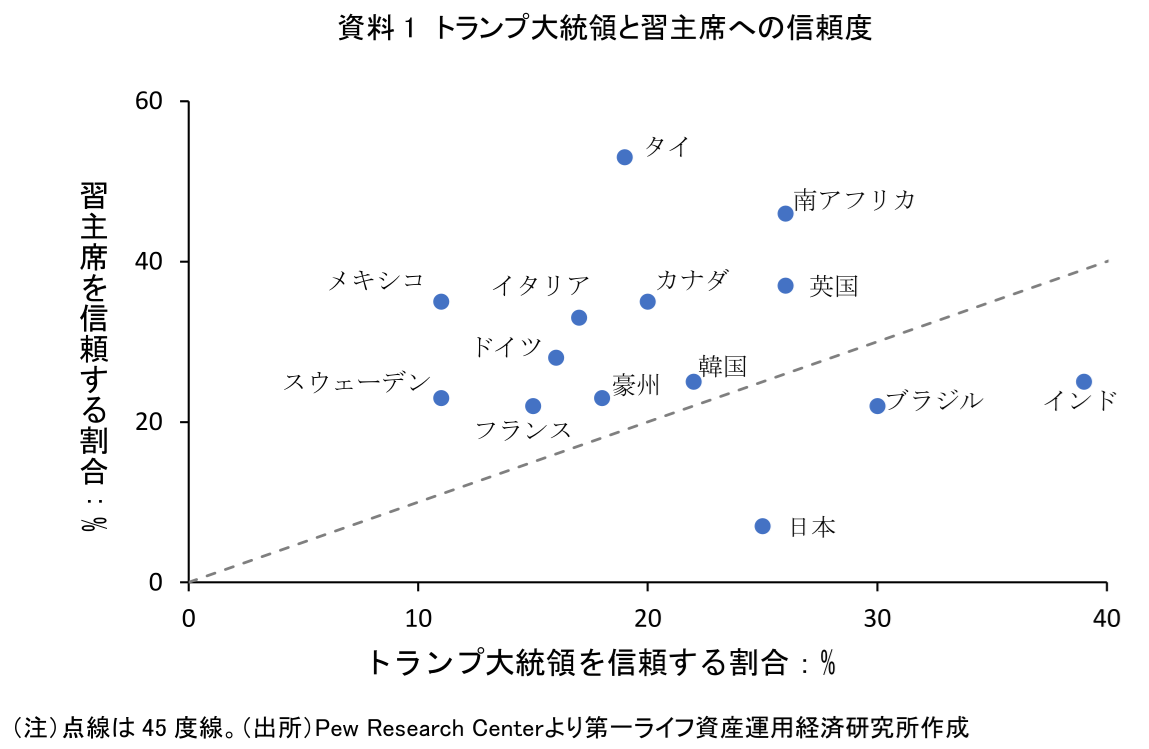

1. 習主席よりも信頼できないトランプ大統領

世界各国で米国政治への不信感が強まっている。Pew Research Centerが毎年実施する「Global Attitudes Survey(2026年2月8日~5月13日実施)」によると、世界36か国・地域において「トランプ大統領を信頼する人々の割合」は23%に留まった。特に「関税」や「イラン」といった政策対応への支持が際立って低く、トランプ大統領就任後の相互関税や米イラン戦争による原油高が世界の人々の不満を招いているとみられる。

同調査では世界各国のリーダーに対する信頼感も質問している。トランプ大統領の信頼感(23%)は、フランスのマクロン大統領(同、43%)やウクライナのゼレンスキー大統領(35%)のほか、中国の習主席(34%)、ロシアのプーチン大統領(31%)よりも低い。また、前回2025年時点では多くの国で習主席よりもトランプ大統領を信頼する傾向がみられた一方、26年調査ではこのような見方が逆転している。例えば米国を除くG7諸国(フランス、英国、ドイツ、日本、イタリア、カナダ)において、トランプ大統領の方を信頼しているのは日本のみだ。また、(日本と安全保障面で協力関係にある)韓国や豪州においても、トランプ大統領よりも習主席の方が信頼できるとの回答が多い。トランプ大統領への不信感が強まるなか、25年と比べて習主席への印象は改善している。もちろん、これらの国々における習主席への信頼感は2~3割程度に留まるなど、決して高い水準ではない。

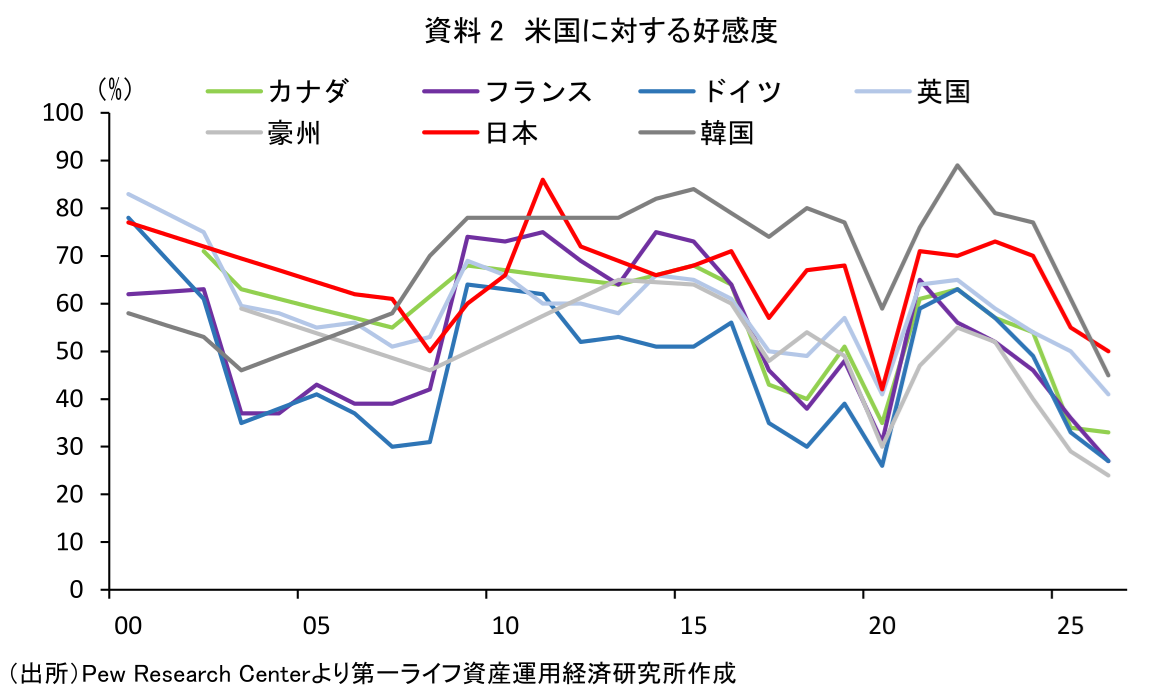

2. 米国の不人気

「米国大統領」への信頼と「米国という国」への印象は等しいわけではない。実際、米国に好感を抱く人々の割合は37%と、トランプ大統領の信頼感(23%)よりも高い。また、米国に対する好感度の長期推移は政権交代に伴って大きく変化してきた。例えば、ジョージ・W・ブッシュ政権下ではイラク戦争の正当性が疑問視されたことなどを背景に、国際的な米国の好感度は大きく低迷した。一方、その後の好感度はオバマ政権が国際協調を重視する方針を示したこともあり回復した。また、第一次トランプ政権とその後のバイデン政権においても、好感度の低下と上昇が確認できる。

とはいえ、こうした過去の傾向が今後も持続するかには不透明感が残る。米国の好感度は2020年のコロナ禍に大きく低下した。第一次トランプ政権によるコロナ対応、特にマスク着用への消極姿勢やWHO(世界保健機関)との対立は、米国の科学リテラシーや国際的な危機対応意識に疑念を生じさせた。加えて、コロナ禍という特殊な経済・社会環境が、米国への失望を強めた側面もあっただろう。一方、直近2026年における世界の経済・社会環境は、米イラン戦争による中東の混乱は懸念されるものの、パンデミック時と比べると良好に思える。それにも関わらず、2026年にはカナダやフランスなど多くの国で米国の好感度は過去最低を更新した。

米国の好感度が低迷する背景として、トランプ大統領のみならず、「米国政治そのもの」への不信感が増している可能性があるかもしれない。「トランプ現象は原因ではなく結果」との指摘に代表されるように、米国民(特に白人労働者層)による既存政治への不満が「米国ファースト」を掲げる政治家を望んだとの見方は強い。米国社会に自国の戦略的利益を優先する「ドンロー主義」の土壌があるとすれば、ポストトランプにおいても関税政策や外交方針がトランプ以前に完全に戻ることは期待しづらく、米国の好感度や信頼感も限定的にしか回復しない懸念がある。

3. 米国離れへのハードル

こうした米国への不信感は各国間の経済関係にどのような意味を持つのだろうか。

米国は高関税を課す可能性をちらつかせ、各国に対して米国製品の購入拡大、或いは中国を除くサプライチェーンの構築を求めている。ただ、米国が信頼しにくいパートナーと認識されるのであれば、各国が対米貿易合意等を誠実に履行しようと試みるかは疑問が残る。一方、米国への不信感が強くても、各国が経済的な結びつきを米国から中国へシフトするには2つのハードルがある。

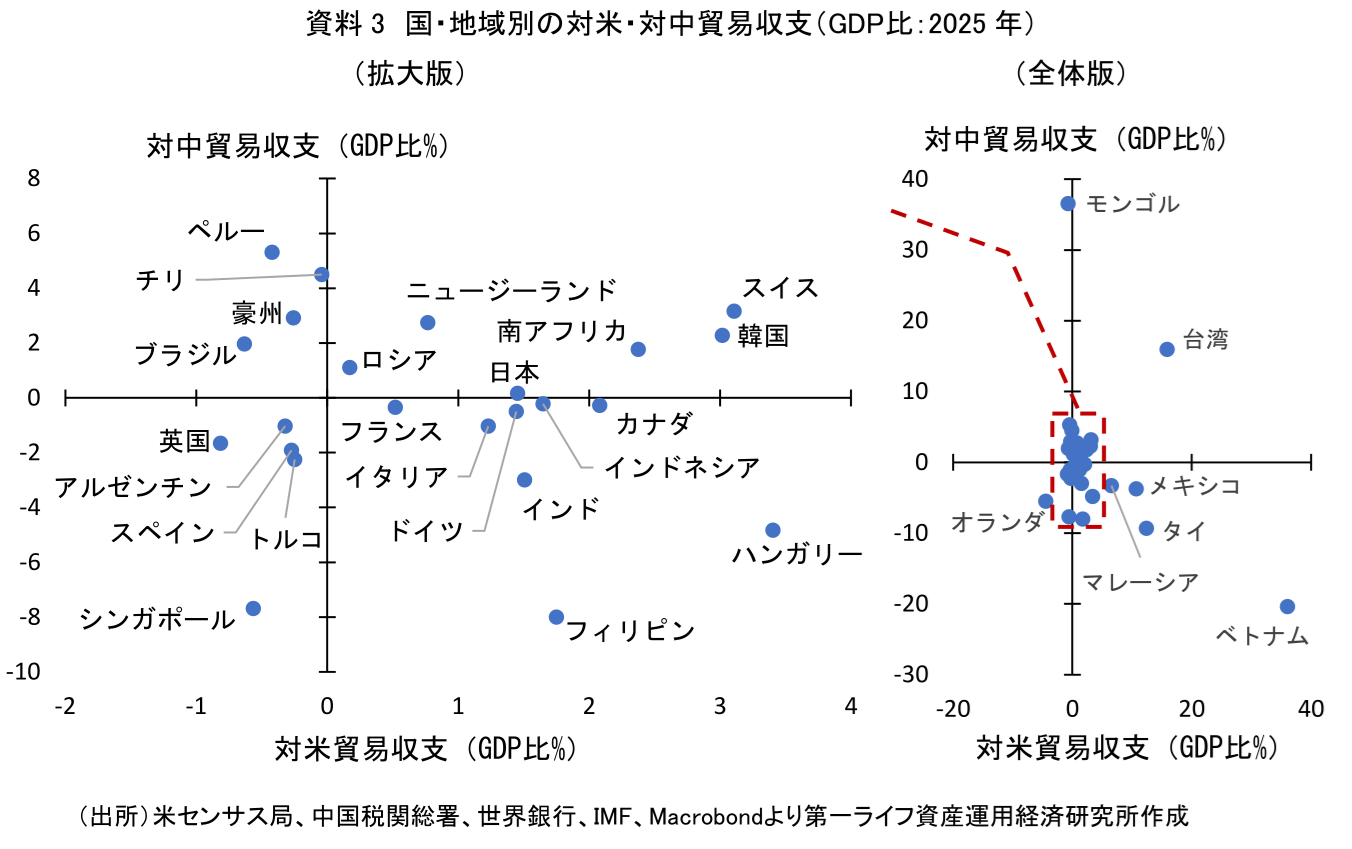

まず、各国が抱える経済的な関係性は米国と中国で大きく異なる。資料3は国・地域別に対米貿易収支(横軸)と対中貿易収支(縦軸)を示したものだ。日本やドイツなどの主要先進国、及び東南アジア諸国は、貿易収支でみると対米では大幅な黒字、対中ではゼロから赤字の傾向が強い。すなわち、これらの国々にとって米国は主要な販売・輸出先(最終需要先)である一方、中国は輸入先(仕入れ先)に近いと考えられる。今後こうした経済構造が大幅に変わる、すなわち中国が消費大国として大幅に輸入を拡大する可能性は、中国の余剰生産能力等を踏まえると低いだろう。中国が米国を代替する経済パートナーとならないのであれば、各国が米国との経済的な結びつきを弱め、逆に中国との経済的連携を強化する動きには限界がある。

次に、2026年1月のベネズエラへの軍事行動にみられるように、米国は西半球における中国の影響力を警戒する姿勢を示している。ブラジルなどの南米諸国は、資源や農産品の輸出を通じて対中貿易黒字を計上している。これらの品目に対する中国の需要が拡大を続ける、或いは中国が米国などから調達先を変更する場合、こうした国々は経済構造上、中国との関わりをより強められる余地がある。一方、インフラ整備や資源開発に中国資本を誘致するなど、これらの国々が露骨な対中シフトを示す場合には、米国による政治的な圧力を招くリスクがある。

【参考文献】

・前田(2025)”中国は米国を代替するパートナーとなりうるか?” Economic Trends(2025-4-17).

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治

-

米国:産業別にみる雇用回復の背景 ~堅調な消費とデータセンター需要~

米国経済

前田 和馬

-

もしウォーシュ議長が金利見通しを提出していたら ~ドットチャートの弱体化~

米国経済

前田 和馬

-

米国経済マンスリー:2026年6月 ~タカ派なドットチャート~

米国経済

前田 和馬

-

ウォーシュ新議長のもとFRBは据え置きもタカ派色を強めた (26年6月16、17日開催FOMC) ~4会合連続で政策金利を据え置き、FOMC参加者は26年利上げ予想へ転換~

米国経済

桂畑 誠治