- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ1-3月GDPは「駆け込み」で堅調も、トランプ関税が重石に

- Asia Trends

-

2025.05.19

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

トランプ関税

タイ1-3月GDPは「駆け込み」で堅調も、トランプ関税が重石に

~米中摩擦の緩和期待の一方、米国との交渉は見通せず、今年の経済成長率は下振れが不可避~

西濵 徹

- 要旨

-

- 米トランプ政権は関税を材料に各国と取引を進める動きをみせている。相互関税として、すべての国に一律で10%、一部の国には非関税障壁に応じて税率を上乗せする制度の導入に動いた。中国以外への上乗せ分を90日延期する一方、中国との間で報復の応酬に発展して貿易戦争に突入した。その後、米中は協議を通じて関税の一部撤廃と上乗せ分の90日間停止に合意しており、貿易摩擦は最悪期を脱しつつある。

- 近年の米中摩擦の背後でタイは中国に代わる生産拠点として存在感を高めてきた。結果、対米輸出は拡大して対米貿易黒字も拡大しており、トランプ関税の対象国となることが懸念された。実際、米トランプ政権はタイへの相互関税を36%とアジア新興国のなかでも高水準とした。タイ経済は外需、なかでも対米輸出への依存度が相対的に高いなか、仮に関税が発動されれば経済に深刻な悪影響を与えることが懸念される。

- なお、1-3月の実質GDP成長率は前期比年率+2.78%と堅調さが確認された。トランプ関税の発動を前にした対米輸出の駆け込みに加え、中銀の利下げやインフレ鈍化は個人消費を下支えしている。他方、企業の設備投資や住宅投資は停滞しており、内需の弱さが輸入を下押しするなど、景気実態は数字ほど強くないと捉えられる。また、足元のインフレは落ち着いているが、財政、金融政策両面で対応余地は限られる。

- タイ政府は今年の経済成長率見通しを+1.3~2.3%に下方修正している。米中関係の改善期待は追い風となり得るが、タイにとっては米国との交渉を巡る不透明感がリスクとなる展開が続くことは避けられない。よって、当研究所は今年の経済成長率見通しを+2.0%と従来見通し(+2.6%)から下方修正する。

このところの世界経済や国際金融市場は、米トランプ政権の関税政策に揺さぶられる展開が続く。米トランプ政権はすべての国に一律10%、一部の国や地域に非関税障壁に応じて関税を上乗せする相互関税を導入する方針を示した。先月には、一律部分に加えて上乗せ部分も一旦発動したが、直後に中国を除く国や地域への上乗せ部分を90日間延期した。他方、中国は報復措置に動いたことで、米国との間で報復の応酬に発展した結果、米国は145%、中国は125%と互いに高関税を課す貿易戦争に発展した。なお、その後は実体経済への悪影響を警戒して、米国は対中姿勢を軟化させたほか、中国は表面的に強硬姿勢を維持するも、米国同様に報復関税の対象を一部除外する動きをみせた。そして、今月初めに直接協議を開催し、米中双方は報復関税を撤廃することで合意した。米国は対中関税を追加関税(20%)と相互関税(34%)を合わせた54%とするも、相互関税の上乗せ分(24%)を90日間停止する。中国も対米関税を34%とするも、米国と同様に上乗せ分(24%)を90日間停止する。また、90日間の停止期間中に米中両国は貿易協議を行うとしており、激化した米中の貿易摩擦は最悪期を脱しつつある。

他方、タイではここ数年の米中摩擦の背後で中国に代わる生産拠点として注目されるとともに、対米輸出を拡大させており、米中摩擦の『漁夫の利』を得る一角となってきた。その結果、昨年の対米貿易黒字額は354億ドルとなるなど、トランプ1次政権末期の2020年(196億ドル)と比較して2倍弱に拡大させてきた。そして、昨年のタイは米国の国別貿易赤字国のなかで11番目となっており、トランプ関税の標的となる懸念が高まった。事実、米トランプ政権はタイへの相互関税率を36%とアジア新興国のなかでも高水準に設定しており、タイにとって対米輸出額は名目GDP比1割強を占めるなか、仮に上乗せ分が発動されれば実体経済に深刻な影響が出ることは避けられない。よって、タイ政府は米国との間で貿易協議を進めている模様であるものの、譲歩に繋がる材料に乏しいなかで交渉進展のハードルは高い状況が続いているとみられる。

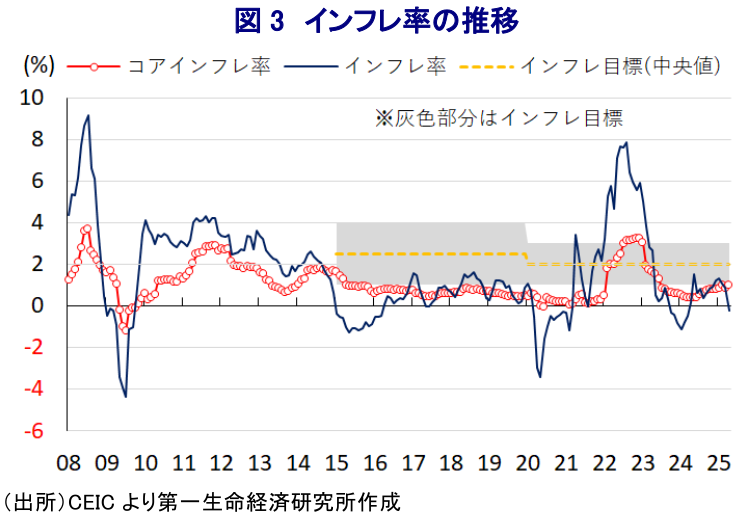

アジア新興国のなかには、トランプ関税の発動を前にした対米輸出の駆け込みの動きが外需を押し上げる動きがみられるなか、経済構造面で外需依存度が相対的に高く、対米輸出への依存度も高いタイ経済への影響が注目された。1-3月の実質GDP成長率は前期比年率+2.78%とプラス成長を維持し、前期(同+1.71%)から加速している。中期的な基調を示す前年同期比ベースでは+3.14%と前期(同+3.27%)からわずかに伸びが鈍化するも、2四半期連続で3%を上回る伸びとなるなど堅調さがうかがえる。需要項目別では、対米輸出の駆け込みの動きを反映して財輸出は拡大ペースが加速する動きが確認されるなど、外需は足元の景気を下支えしている。さらに、このところのインフレは商品高一巡の動きも追い風に落ち着いた推移をみせるほか、昨年後半以降に中銀が利下げに動いたことも重なり、家計消費は堅調さが続いている。その一方、トランプ関税による外需の先行きに対する不透明感の高まりを受け、中銀の利下げにもかかわらず企業部門の設備投資意欲は後退したほか、住宅投資も低迷しており、政府消費の低迷や公共投資の進捗の遅れも重なり固定資本投資は下振れしている。なお、政府消費や固定資産投資の低迷に伴い輸入に下押し圧力が掛かり、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで+12.89ptとプラス幅が大幅に拡大したと試算される。他方、在庫投資の成長率寄与度はマイナスとなるなど在庫調整が進む動きはみられるものの、足元の景気実態は数字に比べて厳しいと捉えられる。

なお、中銀は先月末の定例会合において、トランプ関税によるリスクへの備えを強化すべく、昨年来の利下げ局面において3度目の利下げを決定している(注1)。その上で、中銀は今年の経済成長率見通しを下方修正している。さらに、足元のインフレは食料品やエネルギーなど生活必需品を中心とする物価下落を反映して下振れしており、中銀が定める目標の下限を下回る伸びとなるなど落ち着いた動きをみせる。その一方、中銀はトランプ関税の影響長期化を警戒しているものの、コロナ禍を経て財政状況が悪化するなかで財政政策の対応余地は限られている。さらに、金利水準も周辺国に比べて低い一方、家計債務のGDP比はアジア太平洋地域のなかでも高水準にあるなか、過度な金融緩和は債務のさらなる膨張を招くリスクがあるため、金融政策の対応余地も限られている。こうしたなか、タイ政府(国家経済社会開発評議会)は、1-3月のGDP統計公表に合わせて今年の経済成長率見通しを+1.3~2.3%と従来見通し(+2.3~3.3%)から引き下げている。その理由として、債務負担の重さが内需の足かせとなるほか、世界的な貿易戦争が外需の重石になるとしている。当研究所は、上述のように米中摩擦が最悪期を過ぎつつあることが好材料となる一方、米国との協議を巡る不透明感が景気の足かせになるとみており、今年の経済成長率見通しを+2.0%と従来見通し(+2.6%)から下方修正する。

注1 4月30日付レポート「タイ中銀は3度目の利下げ、トランプ関税のリスクに備えを強化」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹