- Investment Navigator

-

2025.04.25

金融市場

金融政策・日銀

米国金融政策

マーケット見通し

為替

資産形成・資産運用

トランプ関税

“90 日交渉”を待つドル円相場

~交渉結果次第ではどのような展開もあり得るが、円高やや優勢か~

嶌峰 義清

- 要旨

-

- 日米財務相会合は、為替相場を誘導するような言及はなく、市場は一つのヤマを越えたと言える。

- ドル円相場は当面トランプ大統領の関税を巡る発言や経済指標などに一喜一憂する方向感に欠ける展開が続くものと予想される。

- 各国の交渉がまとまり、相互関税の結果が見えてくると、これによる景気や金融政策の動きもより明確となる。年末にかけてのドル円相場の展開は3つのシナリオが考えられ、関税の行方次第で円高・円安どちらの展開も考えられるが、現行水準よりもやや円高にシフトする可能性が高い。

日米財務相会合は特段の問題なく無事終了

4月25日に開催されたG20財務相・中央銀行総裁会議に合わせて行われた日米財務相会合では「為替水準の目標や、それに対する枠組みの話はまったくなかった」(加藤財務相)とのコメントの通り、ドル円相場に影響を及ぼすような特段の政策目標は発表されなかった。この結果は市場の事前予想通りでもあり、トランプ大統領が発表した相互関税に絡めて、米国の貿易赤字解消手段の一つとして為替相場の水準を円高方向に誘導する懸念はかなりの程度小さくなったと判断される。

もっとも、為替相場に影響を与える金利面についてみると、米国ではFRBが利下げを行う一方で、日本では日銀が利上げを行っており、金融政策面からは日米間の金利差には縮小圧力がかかっている状況だ。トランプ大統領からはしばしば“日本は通貨安政策を執って輸出支援をしている”と根拠のない批判を受けてきたが、現在は政策面からも批判を受けるような状況にはないことから、日米交渉でも穏当な結論に至ったといえよう。

“トランプ関税”による経済への影響は、今後の各国の対米交渉次第ではあるものの、結果によっては景気に大きな影響を及ぼす。これにより、日米の金融政策の先行きも読みづらくなっている。そこで、改めてドル円相場に影響を及ぼすファンダメンタルズ面について整理し、先行きを展望する。

FRBは関税の物価・景気への影響を見極めるためしばらく様子見か

トランプ関税の影響により、米国には輸入価格の上昇に伴う消費者物価の押し上げと、これによる需要減退の影響が出てくる公算が大きい。関税については、今後米国と各国との交渉で相互関税の上乗せが何%になるのかが変わりうる。加えて、超高関税を相互に課している中国についても、トランプ大統領は大幅引き下げの可能性に言及した。このため、最終的に米国の実効関税率がどの程度になるのかは未知数で、米国の物価や消費への影響も見極めには時間がかかる。

したがって、FRBも暫くは様子見姿勢を維持せざるを得ないだろう。トランプ大統領に“遅すぎる男(Mr. Too late)”と呼ばれたパウエルFRB議長の立場からしても、政府から利下げの圧力をかけられたと市場が動揺した局面があった以上、確たる材料がない中で利下げを断行することは難しいと判断される。このことも、FRBの金融政策変更の判断を慎重にさせると考えられる。

日銀は関税による景気への悪影響を慎重に判断せざるを得ない

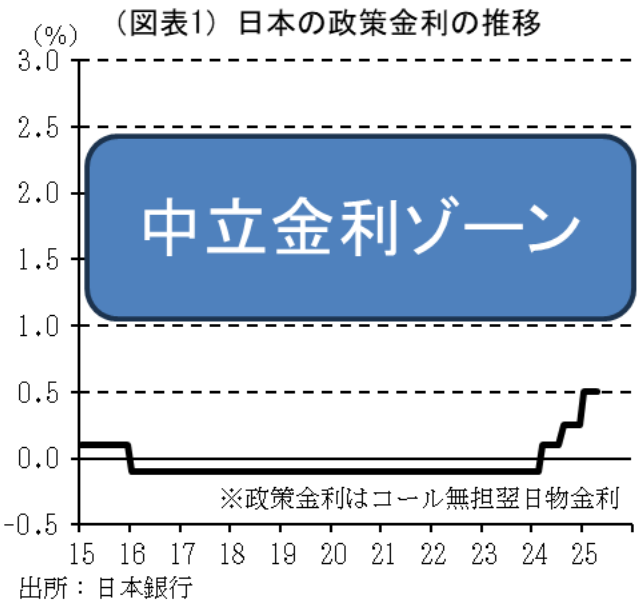

一方、利上げの渦中にある日銀は、そのゴール(中立金利水準:1.0~2.5%程度)にはまだ最低0.5%の利上げ余地がある(図表1)。物価上昇率が目標とする2%を上回り続ける一方で、賃金も高い上昇を続けているため、中立金利以下に政策金利水準をとどめておく状況にはないという判断だ。今後、ガソリンの定額引き下げ(1リットルあたり10円)、夏場の電気・ガス代引き下げ(検討)など、物価の押し下げに働く材料はあるものの、中立金利の最低ゾーンまで金利を誘導することを阻害する要因にはならないだろう。

しかし、トランプ関税の影響により、国内景気には輸出部門を中心にマイナスの影響が免れない状況に陥っている。最悪の場合、すなわち各国の関税率が4月2日に米政府が発表した上乗せ分がそのまま適用されることになり、米中間では双方の応酬の末決まった超高関税率のまま変わらないことになれば、日本経済は世界とともに失速していくリスクが高まる。一方で、前述したように向こう2ヶ月半程度の間に関税率は大幅に引き下げられる可能性もある。その行く末が見えない間は、景気への影響がどの程度になるのかも見極め難い。したがって、日銀はFRBとは逆に追加利上げが可能かどうかしばらく見極める必要があろう。

当面は関税、経済指標、通貨政策に一喜一憂する不安定な展開継続か

以上のことから判断すれば、当面の為替相場に影響を及ぼす材料は大きく2つあると判断される。

一つ目は“トランプ関税”の動向だ。日米間の関税交渉はもとより、各国の交渉も市場に影響を与えよう。特に米国とEU、中国との関税交渉は、世界経済に与える影響も大きく、日本に対しても間接的に景気への影響が及ぶ。トランプ大統領が関税を単なる交渉材料(ディール)として扱うのか、それとも貿易赤字を縮小し、米国の製造業復活を本気で考えているのかは、今後の交渉によって見えてくる部分もあろう。それによって、短期的な景気や金融政策への影響も変わってくる。関税が大幅に引き下げられるのであれば、米国の物価への影響は軽微にとどまり、FRBの利下げへの期待も高まる一方で、米国以外の国の景気への悪影響も小さくなるため、日銀の利上げを阻害する要素が減る。

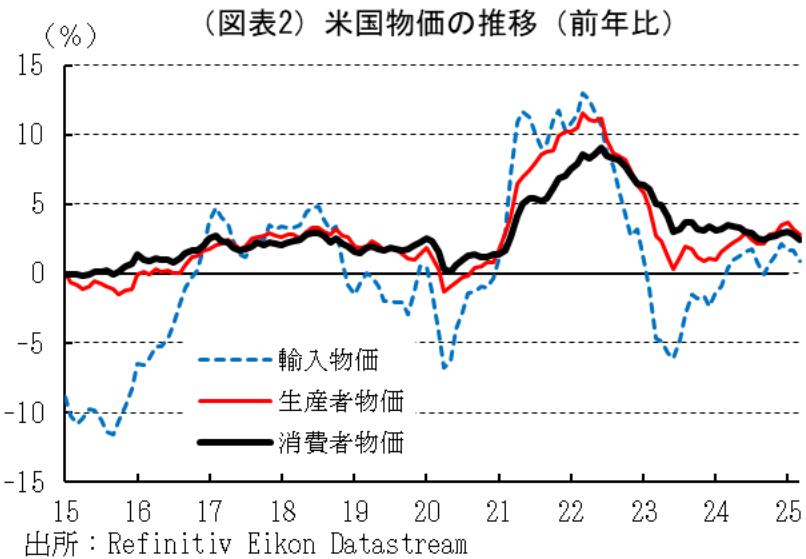

二つ目は経済指標だ。米国の物価への影響としては、まず輸入物価(5月16日発表)が注目される。生鮮食料品などは輸入されてから消費者段階に達するまでの期間は短いが、自動車部品などは時間がかかる。一般的には“トランプ関税”の物価への影響は【輸入物価→生産者物価→消費者物価】と波及していくことになるため、輸入物価の動向は将来的な消費者物価の上昇率を測る上で参考になる(図表2)。

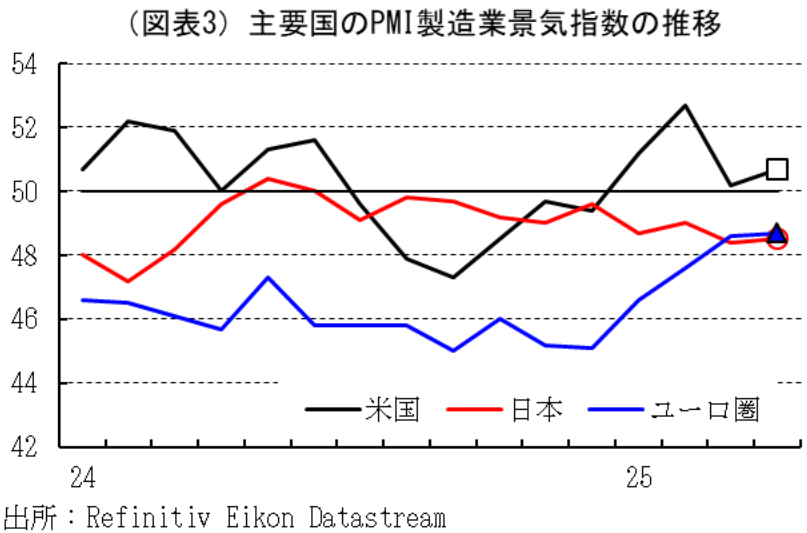

企業の景況感は景気とのシンクロも高く平時から注目度が高い経済統計だ。“トランプ関税”は米国以外の製造業にとっては基本的にマイナス要因となるため、製造業の景況感が悪化すれば生産活動や設備投資が抑制されるとの判断に繋がる。もっとも、すでに発表されている4月のPMI景気指数では、ユーロ圏や日本の製造業の景況感はわずかながらも3月から改善するという予想外の結果となった。ただし、改善した背景には相互関税の上乗せが90日間延期されたことによる駆け込み需要が発生したことが挙げられており、一時的なものにとどまる可能性がある。この点から判断すれば、4月から6月にかけての各国の生産や貿易関連統計で、同様の駆け込み需要による一時的な押し上げが発生する公算があり、景気や関税引き上げの影響見極めに時間がかかる可能性がある(逆に、交渉の末関税が相互関税の基礎部分である10%以下、あるいは車や鉄鋼など個別に設定されている品目の税率が引き下げられるとの期待が高まれば、生産活動や輸出が抑制される可能性もある)。

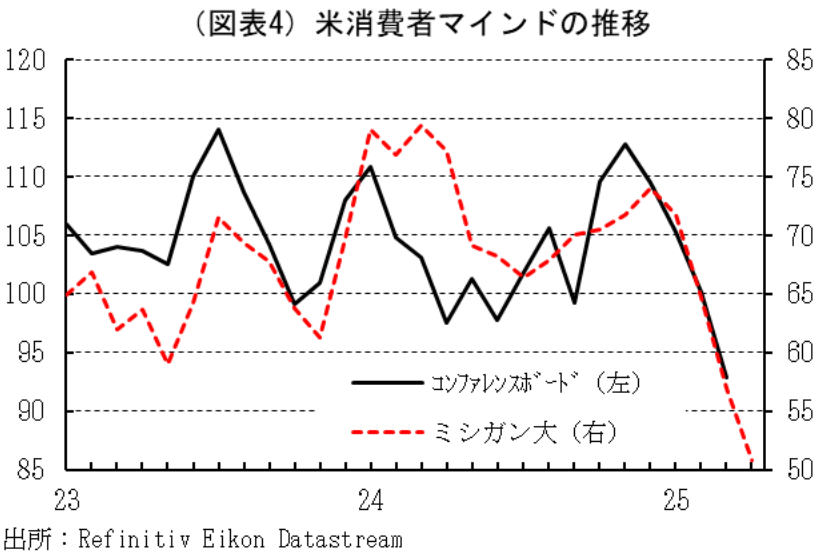

このほか、米国の個人消費に関する統計も注目度が高まろう。輸入品を中心に価格が上昇することによる実質購買力の低下や、株式市場が不安定化していることによる消費者への景況感の悪化は、消費抑制に繋がる恐れがある(図表4)。過去の例に倣えば、消費の失速は米国景気の失速に直結し、世界同時不況に繋がる公算が大きい。その場合、日米の金融政策については米国では利下げの実行、日本では利上げの停止として、日米金利差を明確に縮小させるドル安円高要因となろう。

最終的には、上記の材料への市場の関心が集まる一方で、その結論が出るまでにはしばらく時間がかかると見込まれる。したがって、その間は為替市場でも明確な方向感は出にくくなると予想される。ボラティリティ(価格の変動率)は徐々に低下すると予想されるものの、暫くは材料に一喜一憂する展開が続こう。

中長期的には円高・円安どちらのシナリオもあり得る

中期的、すなわち関税交渉が終了した後のドル円相場は、景気の動向によって円高・円安どちらのシナリオもあり得る。

まず、最も穏当なシナリオとして、世界経済はある程度減速するものの、失速して世界同時不況入りするまでは回避するケースが考えられる。関税交渉の結果は国毎にまちまちとなるものの、経済規模が大きく世界経済に与えるインパクトも相対的に大きい国の関税はある程度引き下げられ、米国の物価には押し上げ圧力がかかるものの、1%を超えるような押し上げには繋がらない、といったケースがこれに該当しよう。この場合、FRBは物価と景気の両にらみを継続する一方で、直ちに金融政策の変更を求められる状況でもない。一方、日銀は年内の再利上げも可能なファンダメンタルズが維持されるため、日米金利差はわずかに縮小すると見込まれるものの、ドル円相場に大きな変動圧力がかかるほどではないため、足元よりもやや円高方向に幅が拡大する1ドル=135~145円程度のレンジ内での推移が予想される。

次に、景気が失速して世界同時不況の様相を呈した場合、物価の安定と雇用の最大化という二つの政策目標を課せられたFRBは、雇用の最大化を主眼に据えて利下げを敢行しよう。この場合、政策金利は中立水準以下にまで引き下げることが求められるため、金利の低下余地も大きい。景気失速による企業業績の悪化までは織り込んでいない株価には相応の調整圧力がかかり、株式市場から債券市場への資金流出により、長期金利も大幅に低下しよう。そのインパクトは、業績見合いで株価の割高感が残存する米国の方が日本よりも大きく、政策金利の低下余地も含めて勘案すれば、日米金利差は縮小に転じ、円高が進展すると考えられる。米国発の世界同時不況ということもあり、リスク回避の観点からも円高が進展しやすいと考えられ、年末にかけて1ドル=125~130円程度までの円高進展が予想される。

一方、多くの国の関税率が10%にとどまるなど“トランプ関税”の引き上げが最終的に小幅にとどまるうえ、トランプ政権が減税などの景気押し上げ策を講じるなどした場合、米国景気は逆に加速することも考えられる。各国の交渉が成功して上乗せ関税が撤廃される場合、その条件として海外から米国への投資が膨らむ可能性が高い。これにより、歴史的な低水準にある米国の失業率にはさらに低下圧力がかかり、労働需給の逼迫によるインフレ加速懸念も台頭しよう。この場合、FRBによる追加利下げの必要性も薄れ、市場においても日米の金利差縮小期待は剥落し、ドル高圧力が生じる可能性がある。ただし、日米が為替について議論したという事実が重しとなり、1ドル=150円台後半では上値の重さも意識されると予想される。

上記3つのシナリオのうち、世界経済は減速するものの失速までは至らない“穏当シナリオ”の確率がわずかながらも最も高いと考えられる。次いで世界同時不況入りする“円高シナリオ”の可能性が高く、関税引き上げが最小にとどまり、米国の景気対策も相まって景気が再加速する“円安シナリオ”の可能性は最も低いだろう。もっとも、それぞれのシナリオを左右するのは“トランプ関税”という政治的側面であり、加えてトランプ大統領の言動が日々変わることを勘案すれば、それぞれのシナリオの確率の差はほとんど無いということもできるだろう(図表5・6)。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学