- Investment Navigator

-

2026.01.26

金融市場

日本経済

資産形成・資産運用

高市政権

衆議院選挙

総選挙の株式市場などへの影響

~選挙結果が読みにくいが、株高基調の継続には高いハードルも~

嶌峰 義清

- 要旨

-

- 高市首相が解散総選挙の方針を固めているとの報道以降、市場では積極的な財政政策期待による株高、金利高の進展が見られた。しかし、与党が勝利するかどうかは未知数だ。

- 内閣支持率が高い一方で自民党支持率は低迷していること、公明党票の影響、与野党間での主張の隔たりが見えにくくなっていることなど、今回の選挙では与野党のどちらが勝利するのか見極めにくい。

- 過去においては与党の獲得議席が多いほど株価にはプラスとなる傾向があるものの、業績から見た割高感の高さ、金利上昇圧力の強さ、円安の一服などもあり、株高継続のハードルは高い。

突然の早期解散総選挙に大きく動いた市場も一服

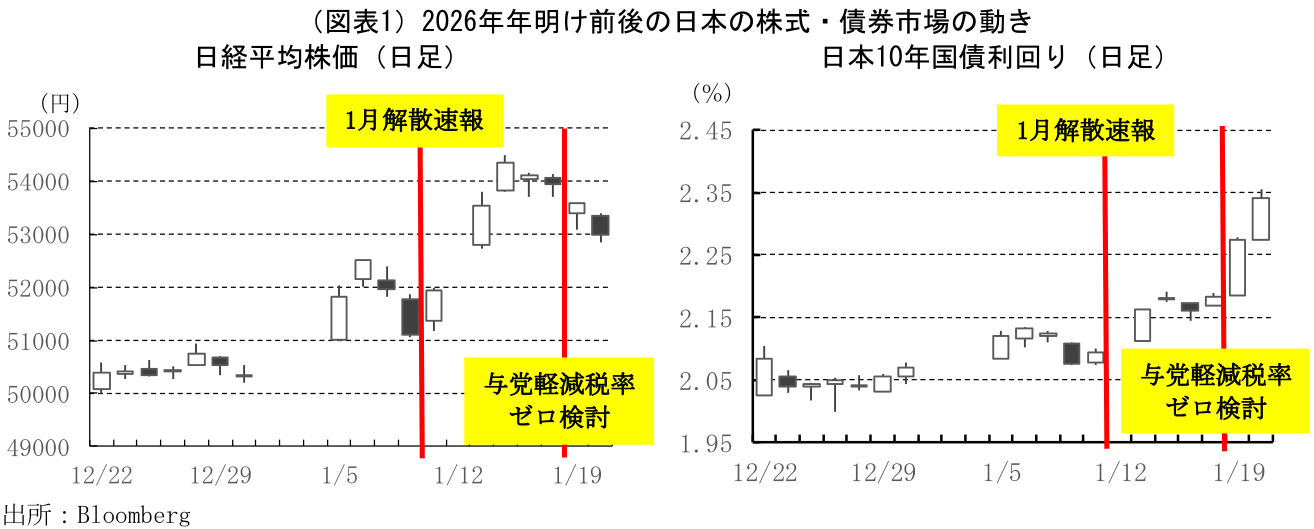

年明け後、それまで早期の解散総選挙に慎重とみられていた高市首相が、一転して通常国会開始早々の解散総選挙に踏み切るとの見方が台頭したことで、1月13日以降のマーケットは大きく動いた(図表1)。

当初は、高市首相の高い支持率を背景に、総選挙では与党が議席を増やして“責任ある積極財政”政策がより前面に打ち出されることを株式市場は期待し、日経平均株価は2営業日で+2401.34円(+4.6%)上昇(終値ベース)、1月14日のザラ場では54,487.32円の過去最高値をつけた。

一方で、債券市場では同政策が日本の財政悪化に拍車をかけるとの懸念により金利が上昇傾向を辿り、特に与党が食料品にかかる軽減税率を2年間ゼロとする政策を打ち出すと、上昇に拍車がかかった。10年国債利回りは1月20日には一時2.355%と、1999年2月以来26年ぶりの水準にまで上昇したほか、20年国債は3.4%台、30年国債は3.8%台、40年国債は4.2%台に達するなど、満期までの期間の長い債券利回りほど上昇する“ベアスティープ化”を招いた。

その後は、株式市場においては金利の急騰がブレーキとなり調整、債券市場も落ち着きを見せた。そもそも、「高い支持率を背景に与党が議席を増やす」とする市場の前提自体が、実はかなり不確かであるということが、市場の行き過ぎた期待の修正に繋がったといえる。

低迷する自民党支持率、読めない岩盤票の影響、相違点が埋まる政策

2月8日に投開票が行われる総選挙の結果は、これまでになく読みにくくなっている。

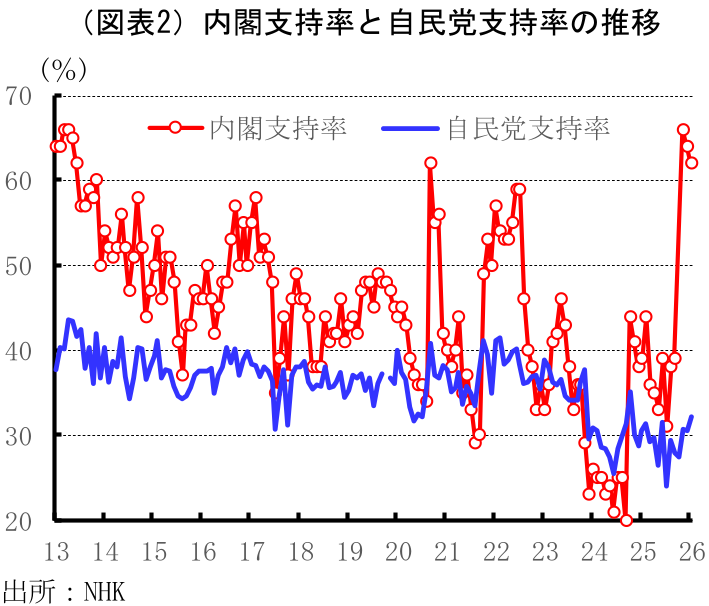

第一に、高市内閣の支持率は高い水準を維持しているものの、自民党の支持率は低迷しているため、高市人気が自民党への票に繋がるかどうかはわからない(図表2)。

内閣支持率と自民党支持率の格差が大きかった内閣としては、小泉政権(2001年4月~2006年9月)初期がある。当時の内閣と自民党の支持率格差は35~50%と、足元の状況と似ている。小泉政権下では、首相就任から4ヶ月目の2001年7月に参院選が行われた。当時の小泉内閣の支持率は77%であったのに対し、自民党の支持率は40%弱にとどまっていたが、結果は自民党の圧勝で終わっている。もっとも、当時の小泉首相のキャッチフレーズは「自民党をぶっ壊す」で、これが主に新しい自民党を期待した無党派層の票に繋がったとされている。これに対し、現政権は自民党を守るイメージがあり、同様の期待は生まれにくいと考えられる。

一方で、自民党支持率の低迷が2023年末頃から続いていることから、その背景にはこの時期からマスメディアの報道で取り上げられるようになった政治資金パーティー収入の裏金問題が影響していると考えられる。しかし、今回の選挙の主な争点としては物価高対策や早期解散の是非などが取り上げられていることもあり、こうした批判が野党への投票を促す力にも繋がりにくいと考えられる。

この点からは、無党派層が高市内閣への期待と自民党への批判のどちらを重視して投票するのかがカギを握ることになる。

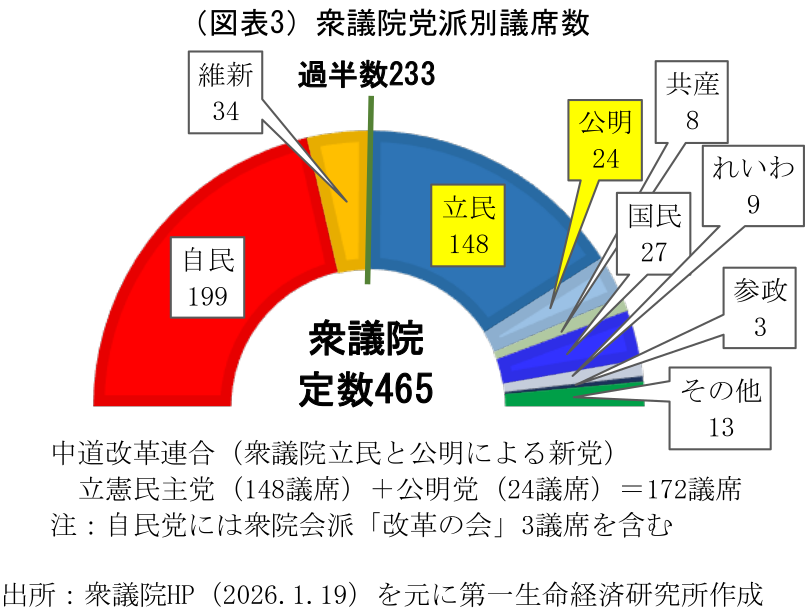

第二に、前回の国政選挙では与党であった公明党が野党に転じ、衆議院では立憲民主党と新たな政党である中道改革連合を組んだことの影響が未知数である。公明党は強力な支持基盤を持つため、与党時代には小選挙区においては自民党との競合を避ける一方、比例区では自民党が公明党を推す選挙協力を行ってきた。各種報道によれば、1選挙区当たりの公明党票は概ね1.5~2万票程度とされ、自民党候補者への票の上積みに繋がったとされる。これに対し、今回の選挙において自民党はこの票を失う一方で、中道改革連合(立民+公明)に上乗せされる可能性がある。前回の総選挙結果をもとにした試算では、公明党支持層による自民党候補への投票がなくなれば、自民党が小選挙区で獲得した議席数は2割程度減少するとの見方もある。

解散時の衆議院の党派別議席数は、与党が自民の199議席と維新の34議席を合わせて233議席となり、全465議席の過半数ちょうどである。つまり、1議席でも減らせば、維新との連立成立前の“少数与党”に逆戻りすることになる(図表3)。

もっとも、自民党に協力してきた公明党支持層が、立憲民主党への支持にあっさりと転換できるのか、という問題もある。したがって、中道改革連合は組織票を固めること、自民党は無党派層の掘り起こしが重要なカギとなろう。

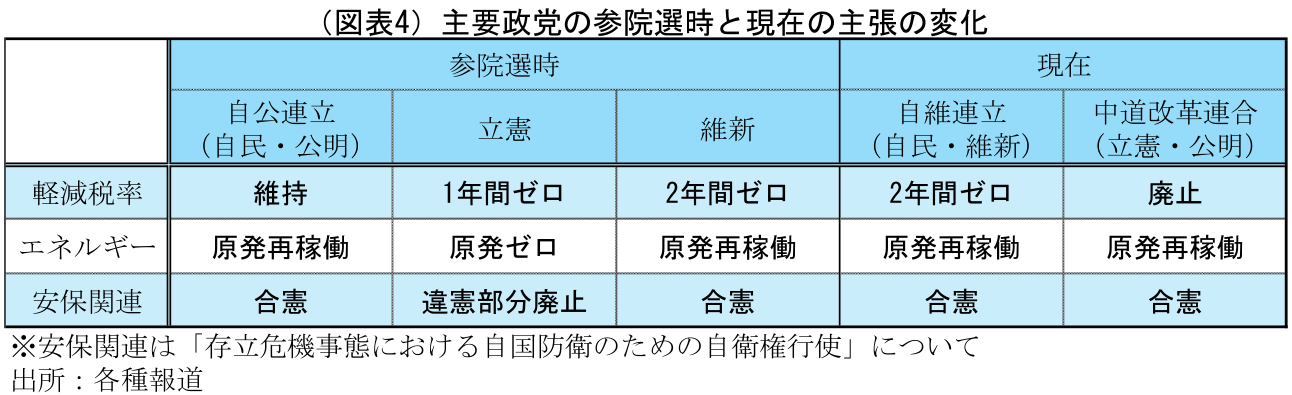

第三に、与党と中道改革連合が主張する政策の違いが少なくなっているため、無党派層の投票先が読みにくくなっている(図表4)。経済政策においては、どの政党も物価高対策を重要視しているが、これについて自民党が食料品にかかる軽減税率(8%)を2年間ゼロとする案を打ち出した。昨年の参院選時には、自民・公明の与党は軽減税率の引き下げには否定的だった一方、立民は1年間限定でゼロへの引き下げ、維新は2年間ゼロといったように、主要野党は消費税率の時限的な引き下げや廃止などの案を打ち出していた。今回、自民党が飲食料品にかかる軽減税率の時限的な対象外を打ち出したことで、与野党間の物価高対策の差は相当程度埋まったことになる(中道改革連合は軽減税率廃止を打ち出して差別化を図った)。一方、立民は公明党と中道改革連合を組むにあたり、原発政策や安保関連で公明党の主張に合わせたことで、当該分野での自民党との明確な違いは分かりづらくなっている。

選挙直前には世論を意識した場当たり的な政策や、ポピュリズム的な政策が打ち出されやすいと言われるが、方針転換とも受け取られる政策(主張)の変更は、支持の一部を失うリスクがある一方で、新たな支持を得る可能性もある。それがどの程度の票の変化に繋がるかは全く未知数である。

与党敗北なら株安、与党勝利でも安定した支持が持続的な株高の条件

1990年以降の総選挙の結果とその後の株価の動きを振り返ると、与党の獲得議席割合が高いほど、その後の株価の上昇率も高くなる傾向にある(政権交代に繋がった総選挙を除く)(図表5)。

こうした傾向に加え、足元では与党が議席数を増やすことを前提にしたかのような株高が見られたことを勘案すれば、与党が議席数を減らす、すなわち少数与党となる、あるいは政権交代となれば、株価はしばらく調整傾向を辿る可能性が大きいと判断される。

解散総選挙報道を受けた市場の動きの巻き戻しという観点からは、金利には低下圧力がかかることになるが、軽減税率の(一時)撤廃は与野党とも主張に大きな隔たりはないため、実現する可能性は十分にある。また、財政出動を伴う景気対策についても、与野党間に多少の違いはあるものの、拡充していく方向性には変わりが無いこと、そもそも金融政策は利上げの途上にあることなどを勘案すれば、金利の低下余地は限定的と言える。

為替市場においては、米国(NY連銀)のレートチェックの噂から円高に転じた。かねてより、日本サイドからの為替介入懸念はあったものの、米国サイドによる市場への介入(レートチェック)観測は、円安への動きを止める効果が大きい。自国通貨安を止める介入は(保有する外貨に限界があるため)リスクを伴うが、海外中銀の協力があれば介入の規模は桁違いとなる可能性があるからだ。そもそも、為替変動要因の一つとされる日米金利差が縮小傾向を辿る中での円安であったこともあり、暫くは円安に進みにくいと考えられる。これも、日本の株価にとっては(少なくとも一時的には)マイナス材料となる。

一方、与党が議席数を増やす場合、その割合が高いほど株価にはプラスとなる傾向がある。しかし、1990年以降の政権交代に至ったケースを除いた総選挙1ヶ月後の株価がプラスとなったのは全9回中3回で、与党が過半数割れしたにもかかわらず僅かにプラスとなった前回(2024年10月)を除けば、与党の獲得議席割合は65%超と圧勝だった。さらに、選挙半年後についても、与党の獲得議席割合が65%未満で株価がプラスとなったのは1回しかない。

このような過去のパターンに加えて、①予想株価収益率(PER)が19倍台と、適正とされる水準(15倍程度)に比べても高く、業績から見た割高感が強いこと、②(与党勝利の場合)金利の上昇傾向は続く公算が大きいこと、③為替介入懸念により、一方的な円安進展は考えにくくなっていること、④参議院において与党の過半数割れの状態が続くこと、などを勘案すれば、与党が勝利した場合でも株価が一時のような勢いで上昇する可能性は低いと判断される。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学