- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコはテクニカル・リセッション入り、中銀の利下げは近付くか?

- Asia Trends

-

2024.12.03

アジア経済

アジア金融政策

トルコ経済

為替

トルコはテクニカル・リセッション入り、中銀の利下げは近付くか?

~2四半期連続のマイナス成長で当局の思惑に沿った動きも、政策の手足が縛られる展開が続く懸念も~

西濵 徹

- 要旨

-

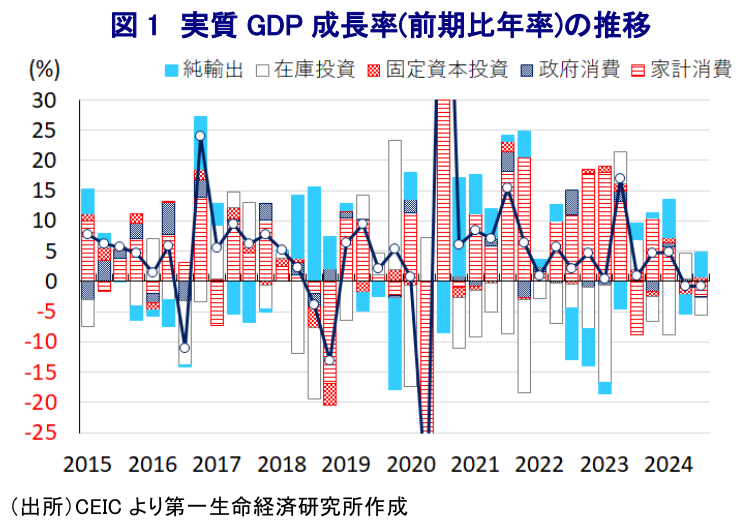

- トルコでは昨年以降、経済チームが主導する形で正統的な政策への転換が図られており、足下のインフレは頭打ちするとともに、実質金利もプラスに転じるなど状況は改善している。他方、金利高と物価高の共存が内需の足かせとなるとともに、外需にも不透明感がくすぶるなど、景気を巡る状況は厳しさを増している。事実、7-9月の実質GDP成長率は前期比年率▲0.81%と2四半期連続のマイナス成長となるテクニカル・リセッションに陥っていることが確認されている。中銀は先月の定例会合で政策金利を据え置く一方、将来的な利下げに含みを持たせる考えを示しており、景気減速が確認されたことでその可能性は高まると見込まれる。ただし、先行きのインフレを巡っては来年半ばにも再び加速に転じる可能性がくすぶり、利下げ余地は限られるのが実情であろう。米ドル高の再燃も重なりリラ相場はジリ安が続いて最安値を更新する展開をみせており、政策運営は困難が続くとともに、実体経済も見通しが立ちにくい展開になると見込まれる。

トルコでは、インフレと通貨リラ安が常態化してきたことを受けて、昨年の総選挙後に行われた内閣改造で財務相や中銀総裁といった経済チームに『正統的な』政策を志向する陣容が配置されるとともに、財政、金融政策の両面で緊縮的な姿勢が採られてきた。国際金融市場においては、ここ数年のインフレにも拘らずエルドアン大統領が主張する「インフレは高金利が招く」という因果が倒錯した理論に基づく形で低金利政策が採られた結果、トルコに対する信認が失墜する展開が続いたものの、政策転換を受けて評価が向上する動きがみられる。こうしたなか、足下のインフレは頭打ちの動きを強めるとともに、実質金利(政策金利-インフレ率)はプラスに転じるなど物価を巡る状況は改善しているものの、リラ相場については中東情勢を巡る不透明感が足かせとなるなかでジリ安の展開をみせるとともに、最安値を更新するなど難しい状況が続いている。他方、高金利政策が長期化するとともに、インフレは頭打ちに転じるも依然高水準で推移するなかで家計消費をはじめとする内需を取り巻く環境は厳しさを増している上、外需も輸出の約4割強を占めるEU(欧州連合)景気が頭打ちの動きを強めるなど、内・外需双方に不透明感が高まっている。こうしたなか、7-9月の実質GDP成長率は前期比年率▲0.81%と前期(同▲0.86%(改定値))から2四半期連続のマイナス成長となるなど、いわゆる「テクニカル・リセッション」に陥っているほか、中期的な基調を示す前年同期比ベースの成長率も+2.1%と前期(同+2.4%)から鈍化するなど頭打ちの動きが確認されている。EU景気は頭打ち動きを強めるも、リラ安による価格競争力の向上を追い風に輸出は拡大の動きを強める一方、物価高と金利高の共存長期化に加え、雇用も頭打ちの動きを強めるなかで家計消費は減少の動きを強めるなど景気の足を引っ張っている。他方、高金利が長期化しているものの、ロシアからの逃避資金の動きなども追い風に建設需要は引き続き旺盛な推移をみせるなかで固定資本投資は拡大の動きが続いている。ただし、家計消費の低迷に加え、緊縮財政を追い風とする政府消費も鈍化するなど内需が弱含む動きを反映して輸入は減少しており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースでプラスとなるなど、景気の実態は数字以上に厳しいものとなっている可能性がある。また、分野別の生産動向についても、建設需要の旺盛な動きを反映して建設業の生産は拡大しているほか、国際金融市場における評価向上も追い風に金融サービスの生産は拡大傾向を強める一方、製造業の生産は調整の動きが続いているほか、家計消費の低迷を受けてサービス業の生産も幅広く下振れしている。また、異常気象の影響で農林漁業関連の生産は力強さを欠く推移をみせてきたものの、当期については生産拡大の動きが確認されており、先行きにおいて食料インフレの緩和に繋がることが期待される。なお、中銀は先月の定例会合において政策金利を8会合連続で50%に据え置く一方、先行きの政策運営を巡っては引き締め姿勢を維持するとしつつ、将来的な利下げの可能性に含みを持たせる考えを示すなど、昨年来の引き締め姿勢の転換が近付いている様子がうかがえる(注1)。足下の景気が2四半期連続のマイナス成長となるテクニカル・リセッションに陥っていることが確認されたことを受けて、当局はインフレ抑制を目的に需要の抑制を図ってきた取り組みが奏功していると捉えられるほか、中銀が早晩利下げに動く可能性が高まっていると見込まれる。ただし、中銀によるインフレ見通しは実態に比べて些か楽観に傾いていると見込まれるとともに、先行きのインフレを巡っても来年半ばを境に再び加速に転じる可能性が高いことに鑑みれば、仮に中銀が利下げに動いたとしてもその余地は限られると捉えられる。さらに、足下のリラ相場を巡っては、米大統領選でのトランプ氏の勝利を受けて米ドル高の動きが再燃するなか、中東情勢に関する不透明感も相俟ってジリ安の展開が続くなど見通しが立ちにくい状況にあり、こうした動きも金融政策の手足を縛ることも考えられる。その意味では、物価を巡る状況は最悪期を過ぎているものの、実体経済については見通しが立ちにくくなっていると言える。

注1 11月22日付レポート「トルコ中銀は将来的な利下げに含みも、外部環境に縛られる展開続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹