- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 1.42倍に価格高騰しても輸入数量が減らない!

- 要旨

-

2020年以降、GDPデフレーターでの輸入物価の変化は、実に1.42倍の上昇である。通常、輸入物価が上がると、輸入品から国産品へのシフトが起こり、それが物価上昇圧力を緩和する。ところが、2020年以降、実質輸入は9.2%も増加している。割高になっても、輸入数量は増え続けている。輸出数量の増加も限定的である。円安メリットは、一体どこに行ったのかといぶかしく思う。調べてみると、そこにはデジタルなど先端分野で日本の製品競争力が低下している姿が浮き上がってきた。

輸入インフレの勢い

驚いたことは、まず、コロナ禍以降で輸入物価が1.42倍も高騰したことだ。2020年1-3月の季節調整した輸入デフレーターは94.2で、そこから直近(2024年4-6月)の134.0までの輸入デフレーターは1.42倍と破格の上昇である。

これを金額的な変化でみるために、輸入デフレーターの実額(=名目輸入-実質輸入)が、どのくらい2020年1-3月以降に変化したのかを調べてみた(図表1)。この期間に、輸入インフレを起点にして、国内物価上昇が起こったことが知られている。輸入物価は、この計算期間の後の2024年7月も前年比10.8%で上昇(日銀の輸入物価指数)を続けているから、この1.42倍というのはまだ途中経過だと言えそうだ。

次に、驚くのは輸入数量が高値になっても、減少しないことだ。価格がこれだけ高騰すれば、輸入品から国産品への供給シフトが起こってもおかしくはない。2020年1-3月から2024年4-6月にかけて輸入数量(実質輸入)は9.2%増加している(図表1)。この間、実質GDPは2.6%しか増えていないから、輸入数量は内需拡大のペースを上回って増えていることになる。

減少していかない原因のひとつは、輸入のうちエネルギーと食料品が必需的なものであることだろう。それらは、需要の価格弾力性が低い。必需的なものが輸入対象になっているから、輸入数量が減らなかったという見方はできる。しかし、貿易統計を調べると、エネルギー+食料品のウエイトは輸入額の33.3%である。つまり、3分の1の要因は必需品が価格高騰でも減りにくかったことが挙げられるが、3分の2の要因は説明ができていない。

円安でも貿易黒字が増えない

輸入数量が増え続ける理由を検討する前に、円安効果が変わってしまったことを指摘したい。

2020年1-3月の為替レートは、現在よりも大幅な円高であった。期中平均のドル円レートは1ドル108円だった。2024年4-6月のドル円は、1ドル159円だから、この期間の為替レートは47%の円安になる(7-8月平均は1ドル147円で36%の円安)。前述のように、この期間でみると、実質輸出は12.7%増に止まり、実質輸入は逆に9.2%も増加している。貿易収支は赤字傾向を継続し、円安が収支を黒字化させる作用は顕在化していない。これがJカーブ効果によるタイムラグだという見方も成り立つが、今のところ実質輸入が減少していく兆候は乏しい。何か構造的な理由があると考えられる。

実質輸出が円安でも増えにくい理由には、中国経済の低迷がある。円安によって、日本の輸出価格を引き下げて数量を増加しようと思っても、米国に次ぐ貿易相手国の中国(除く香港)の内需が低迷してきたため、日本からの輸出数量が伸びにくかったと推察される。2023年の貿易統計では、中国向け輸出額は前年比▲6.5%と減少している。そうした事情も、貿易収支の改善を鈍くさせている。

輸入構造の変化

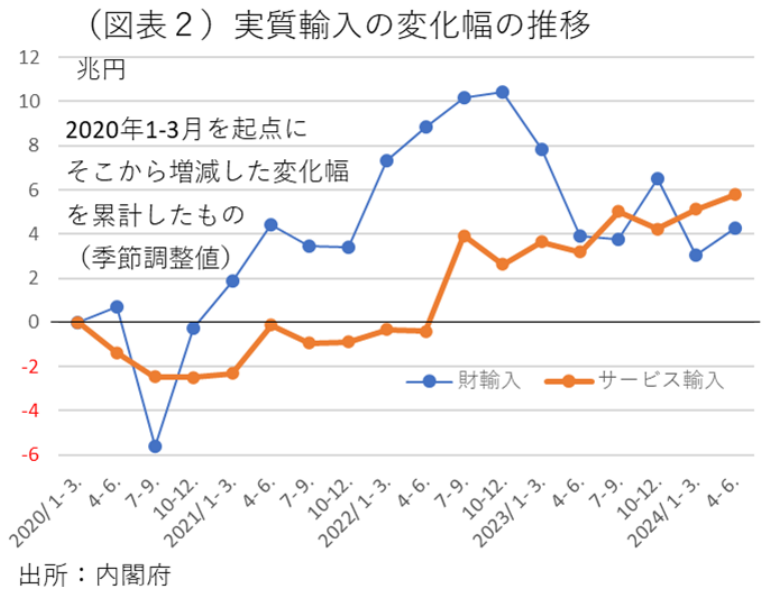

そこで筆者は、輸入構造に何らかの変化が起きているのではないかと推論を立てた。輸入について、その内訳を財輸入とサービス輸入に分解してみた。すると、ここ数年は財・サービスとも輸入が増加していた(図表2)。増加率でみれば、サービス輸入の方が増加が目立っている。

実質輸入は、2020年1-3月から2024年4-6月にかけての増加額は9.2兆円(季節調整値)だった。このうち、58%はサービス輸入であり、42%は財の寄与になる。

厳密に輸入シフトの有無を考えるときは、輸入浸透度に注目する必要がある。輸入浸透度は、総供給量に占める輸入数量の割合である。例えば、内需が膨らんで、それと同比率で輸入が増えるとき、輸入浸透度は変化しない。一方、円安で高値になった輸入品が、国産品へとシフトするとき、輸入浸透度は低下するはずだ。

当初、筆者が考えたのは、輸入価格の高騰で、輸入浸透度はここ数年で低下するはずだという予想である。しかし、実際はその逆の推移になっている。サービス輸入についての輸入浸透度は、過去の時系列では、2014年頃までは3%台だったのが、コロナ前には4%台まで上がっている(図表3)。そして、コロナ禍以降は5%前後になっている。価格高騰をしているのに、輸入浸透度は逆に上昇しているのが実情だ。

このサービス輸入の実態は極めてわかりにくい。国際収支統計で、サービス収支の状況をみると、①その他業務サービスと、②通信・コンピュータ・情報サービスの輸入が増えて、恒常的に赤字化していることがわかった。海外企業が提供するサービスを利用して、そのサービス料を支払っているとき、それはサービス輸入の増加になる。ここで示されているのは、日本で海外IT企業などが提供するITサービスを利用した結果、海外に支払うサービス料金が膨らんでいる姿だ。

これは、いわゆる日本のデジタル赤字の問題を示している。コロナ禍でデジタル需要が急増した。クラウドの利用拡大は、海外事業者に「通信・コンピュータ・情報サービス」利用の対価を支払うことになった。「その他業務サービス」の方も、インターネット広告やOS分野の使用料とである。米国などのプラットフォーマーに支払うサービス代金の支払いが急増したのは、2020年以降のデジタル需要の高まりがある。

財でも輸入浸透度は高まる

GDP統計では、サービス輸入とともに、財輸入の方も全体の実質輸入を押し上げていた。財については、多種多様な内容があるので、ここでは経済産業省「鉱工業出荷内訳表・総供給表」を使って、輸入浸透度を調べてみた。ここでの輸入浸透度も、輸入/総供給で求められるデータだ(図表4)。こちらの統計では、2019年くらいまで安定的に22%前後だった輸入浸透度が、2020~2024年にかけて上昇している。

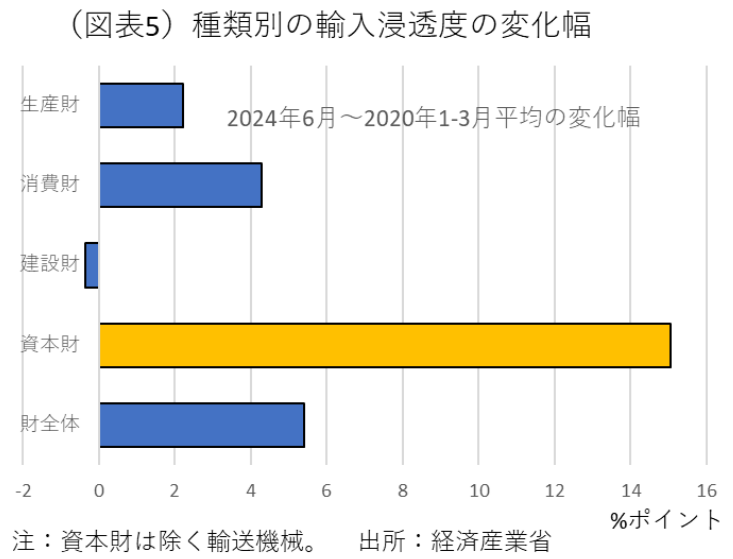

その内訳で著しく上がっているのは、資本財(除く輸送機械)である(図表5)。ここ数年間の資本財輸入の著増は、一部では話題になったことがある。コロナ禍のテレワーク需要で、ノートPCの需要が膨らんで、中国からの輸入が増えたことや、太陽光発電などの周辺機器、5G関連の基地局の通信機器の増加である。さすがに資本財のうち半導体製造装置では、それほど劣勢ではないが、脱炭素、デジタルなど情報通信では中国企業などに国内シェアを奪われている。

実は、中国は「中国製造2025」を掲げて弄い、先端分野の競争力強化を推進してきている。その後、欧米と中国の間には貿易摩擦が起こり、EVの分野では、米国・EU・カナダが中国企業のEVに高関税をかけることを決めている。中国の競争力の強化は、欧米でも脅威として捉えられている。日本ではそうした危機感はまだ乏しい。

データにみられる輸入浸透度の上昇は、そうした先端分野で国内需要が高まるほど、海外製品の供給が増えていくことを意味している。これは、円安で輸入価格が上昇しているにも拘わらず、海外製品のシェアが高まっている。ここでは、そのペースが著しい資本財に注目したが、消費財、生産財でも同様に輸入浸透度が上がっている。つまり、サービスだけではなく、財の品目でも日本企業の競争力が相対的に低下していることを示唆している。

競争力をもっと重視せよ

9月27日の自民党総裁選挙が近づいてきて、次期総裁候補たちが自分の政策方針を明らかにし始めるだろう。少し心配なのは、候補者の話の中で、経済政策の優先順位が高くないことだ。円安なのに、貿易収支は改善していない。改善しないことが異常だということは、限られた専門家以外には気が付きにくい。

このことの弊害には、輸入物価に先導されて国内物価が上がっていくこともある。インフレは助長されて、国内から海外へと購買力が逃げていく。次世代のリーダーの面々はどこまで実情をご存知なのだろうか。候補者によっては、強力にデジタル化を推進することを主張する人もいる。皮肉なことに、それが推進されれば、デジタル赤字はさらに膨らんでいくだろう。むしろ、日本企業が世界のデジタル分野で儲けられるように、競争力強化のところまで主張を展開してはどうだろうか。

筆者は、こうした異常に危機感を感じる。目指すべきは、日本企業の非価格競争力の強化であろう。円安でも、円高でもいずれの状況でも、内外での販売シェアを拡大させられる強い企業の育成である。経済政策への関心をもっと高めていただきたい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計