- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2024年8月

- 要旨

-

-

7月の失業率が4か月連続で上昇した結果、景気後退シグナルである「サーム・ルール」が点灯、市場では景気後退への懸念が急浮上した。一方、その後に公表された7月のISMサービス業景況感や小売売上高は堅調に推移したほか、7~9月期の実質GDP成長率も潜在成長率を上回る推移が予想されるなど、現時点において景気後退の予兆は限定的に留まっている。

-

この間7月のコアCPIは3か月前比年率で+1.8%と40か月振りに+2%を下回るなど、インフレの減速傾向が鮮明となっている。FRB高官による9月利下げに前向きな発言がみられるなか、市場の関心は9月の利下げ幅とその後の利下げペースに移りつつある。

-

11月大統領選を巡っては、民主党のハリス氏が支持を拡げるなど、事前の想定以上に勢いを示している。こうしたハリス旋風の持続性を占う上では、物価高及び不法移民問題に対する具体的な政策アジェンダを通じて、実績不足との批判をハリス氏が跳ね返せるかが注目される。

-

経済指標

- 7月全米供給管理協会(ISM)景況感指数

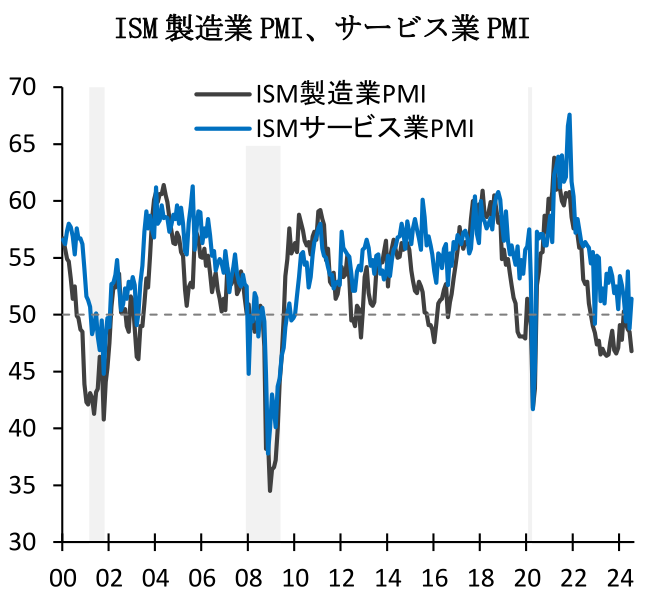

7月ISM製造業PMIは46.8(6月:48.5)と、市場予想(48.8)に反して4か月連続で低下した。好不況の節目となる50を4か月連続で下回るなど、製造業活動は高金利政策による需要抑制を背景に停滞が持続している。7月の内訳をみると、生産は45.9(6月:48.5)と4か月連続、雇用が43.4(49.3)と2か月連続でそれぞれ低下したほか、生産活動に先行する新規受注も47.4(49.3)と前月水準を下回るなど、総じて低調に推移した。他方、7月ISM非製造業PMIは51.4(48.8)と前月から上昇し、2か月振りに節目となる50を上回った。足下のサービス業活動は50前後の推移となるなど、一進一退の動きを示している。内訳をみると、事業活動が54.5(49.6)と前月から上昇したほか、新規受注が52.4(47.3)、雇用が51.1(46.1)と幅広い項目で前月から改善した(詳細は「米国 製造業はFRBの利下げ待ち(7月ISM製造業)」及び「米国 景気拡大を示すも先行き不安は払拭せず(7月ISM非製造)」)。

- 7月雇用統計

7月雇用統計における非農業部門雇用者数は前月差+11.4万人(6月:+17.9万人)と前月から減速した。同時に公表された5月実績は-0.2万人、6月実績は-2.7万人と共に下方修正された結果、3か月移動平均では+17.0万人(6月:+16.8万人)と2か月連続で節目となる+20万人を下回るなど、雇用増加ペースに減速の兆しがみられる。なお、足下の雇用者数の増加は不法入国を含む移民の大幅な流入に押上げられていると考えられ、潜在的な雇用者数の伸びは2024年で+16~20万人/月と、想定以上の移民流入が雇用の伸びを+10万人/月押し上げていると試算される(注1)。

7月の雇用者数を業種別にみると、医療・社会福祉が+6.40万人(+7.81万人)と人手不足を背景に30か月連続で増加し全体を押し上げたほか、建設業が+2.5万人(+2.0万人)、娯楽・宿泊が+2.3万人(+0.1万人)とそれぞれ前月水準を上回った。また、政府部門は+1.7万人(+4.3万人)と州・地方政府の教育部門を中心に雇用拡大が続いている(産業別の雇用動向に関しては6/19付け「米国の雇用増は持続可能か?(需要編)」を参照)。

一方、7月の労働参加率は62.7%(62.6%)と小幅ながら2か月連続で上昇した一方、失業率は4.3%(4.1%)と4か月連続で上昇した。この結果、足下の失業率から算出される「サーム・ルール(失業率の3か月移動平均が、過去12か月の最低値を0.5%pt上回る場合、米国が景気後退に陥っているとの判断基準)」が発動し、米国経済が景気後退に陥るとの懸念が強まった。しかし、足下の失業率上昇の背景には「昨年までの失業率が深刻な人手不足を背景に非常に低水準に留まっていたこと」や「大規模な移民流入が労働力人口の押上げに寄与していること」などが指摘でき、同四半期のGDP成長率が堅調な推移となる可能性が高いことを踏まえれば、景気後退の兆しは限定的に留まる(詳細は8/5付け「米国:サーム・ルールの妥当性」)。

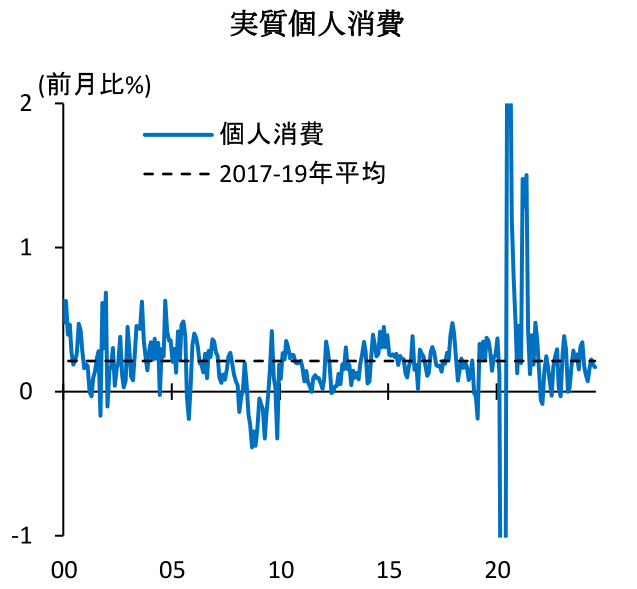

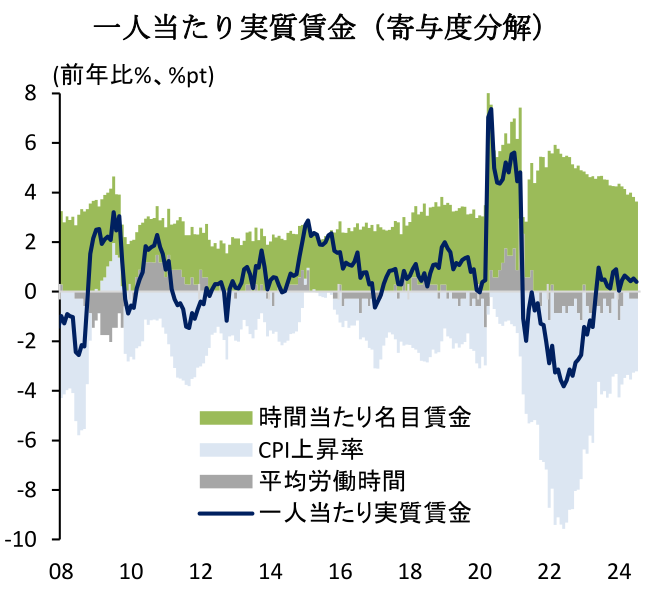

この間、週平均労働時間は前年比-0.3%(-0.3%)と3か月連続で低下した一方、平均時給が+3.6%(+3.8%)と2か月連続で減速した。この結果、労働所得(=民間雇用者数×平均労働時間×平均時給)は+4.8%(+5.1%)と、緩やかに減速しつつも雇用拡大を背景に増加基調で推移している。他方、CPI上昇率を控除した実質賃金は時間当たりで+0.7%(+0.8%)と15か月連続、週当たりでは+0.4%(+0.5%)と14か月連続でそれぞれ増加するなど、インフレ鈍化を背景に堅調な雇用所得環境が持続している(詳細は「米国 7月雇用統計が予想を下振れ大幅利下げ観測台頭」)。

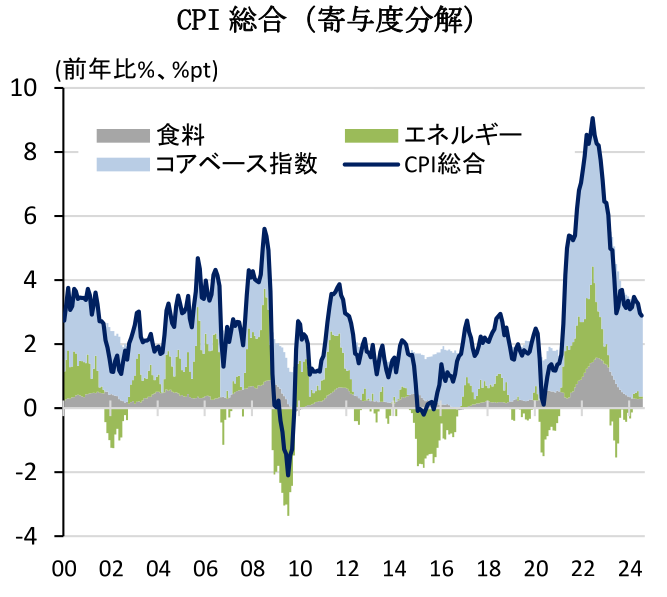

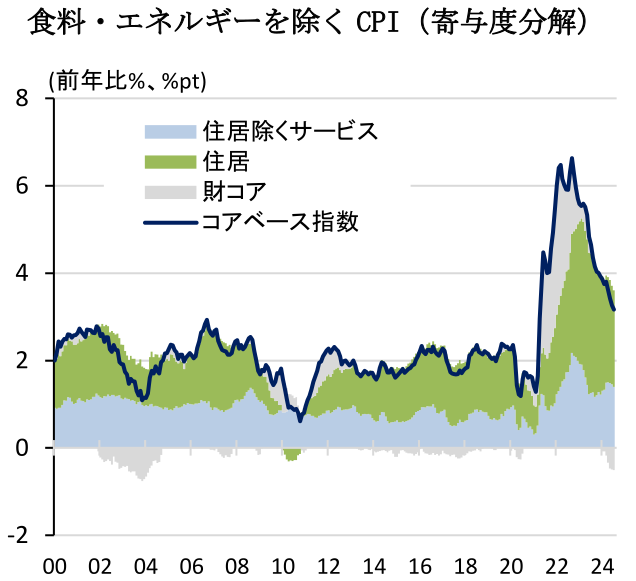

- 7月消費者物価指数(CPI)

7月消費者物価指数(CPI)は前月比+0.2%(6月:-0.1%)と2か月振りに上昇した。足下のトレンドを示す3か月前比年率では総合指数が+0.4%(+1.1%)、コア指数が+1.6%(+2.1%)と共に前月から大幅に減速するなど、インフレ収束の兆しを示している(コア指数が+2.0%を下回るのは40か月振り)。7月の内訳を見ると、食品が前月比+0.2%(+0.2%)と外食を中心に上昇した一方、エネルギーは0.0%(-2.0%)と前月から横ばい圏で推移した。この間、食品・エネルギーを除くコアベース指数は+0.2%(+0.1%)と市場予想通り前月から小幅に加速した。コアCPIの内訳を見ると、住居費が+0.4%(+0.2%)と前月から加速した。新規契約家賃は低迷が続く一方、既存契約を含む全体の家賃は高止まりしており、コアCPIの減速ペースを緩やかに留める一因となっている。他方、住居費を除くコアCPIは0.0%(0.0%)と3か月連続で前月から横ばい圏で推移した。財コアは-0.3%(-0.1%)と下落幅を拡大するなどデフレ基調にある一方、サービス品目では自動車保険料や娯楽サービスが上昇した。この間前年比でみると、CPI総合は前年比+2.9%(+3.0%)、食品・エネルギーを除くコアCPIは+3.2%(+3.3%)と共に僅かながら騰勢を鈍化した。先行きのCPIを巡っては、財価格の下落や労働需給緩和による賃金鈍化を背景にインフレ減速が続く可能性が高いものの、堅調な消費需要を背景にサービス価格や家賃が再加速するリスクに警戒が必要だろう(詳細は「米国予想に近い7月CPIで9月の大幅利下げ期待後退」)。

- 7月小売売上高

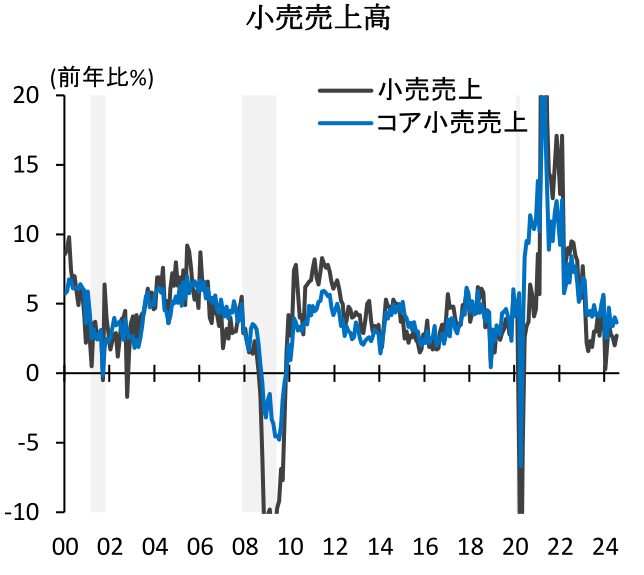

7月小売売上高は前月比+1.0%(6月:-0.2%)と市場予想(+0.4%)を上回り大幅に増加した。内訳をみると、自動車が+3.6%(6月:-3.4%)と増加し全体を押し上げた。前月に自動車販売店のシステム障害(サイバー攻撃)で販売が急減したため、7月の自動車販売は反動増を示した。また、家電が+1.6%(-1.1%)と前月水準を上回った一方、食料品は+0.9%(+0.2%)と2か月連続、家具は+0.5%(+0.2%)と4か月連続、飲食は+0.3%(+0.1%)と4か月連続でそれぞれ増加するなど、広範な品目で堅調に推移した。この結果、変動の激しい項目を除いたコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くベース)は+0.3%(+0.9%)と3か月連続で増加するなど、消費は緩やかな減速の兆しを示しながらも底堅く推移している(詳細は「米国予想上回る7月小売売上で大幅利下げ期待後退」)。

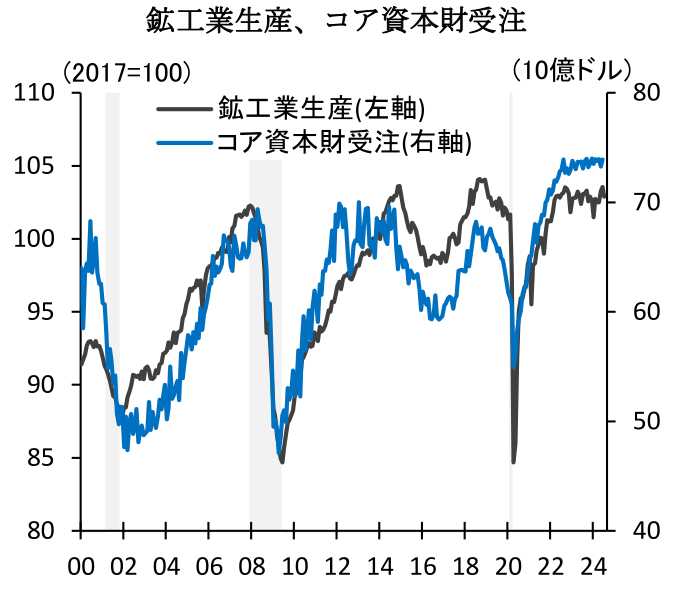

- 7月鉱工業生産

7月鉱工業生産は前月比-0.6%(6月:+0.3%)と4か月振りに低下した。なお、FRBは7月にテキサス州に上陸したハリケーン「ベリル」が同月の生産を-0.3%pt押し下げたと試算している。また、7月の自動車生産は一時要因(サイバー攻撃による6月の新車販売減少)による生産調整の影響があると考えられるため、鉱工業生産の基調を見極めるうえでは8月と均して評価する必要があるだろう。7月の内訳を見ると、鉱業が0.0%(-0.1%)と横ばい圏で推移した一方、公益は-3.7%(+2.6%)とハリケーン被害による停電等を背景に4か月振りに低下した。他方、製造業は-0.3%(0.0%)と3か月振りに低下した。7月の内訳を見ると、自動車・同部品が-7.8%(+0.3%)と大幅に減少し全体を押し下げた。一方、一般機械は+1.4%(-1.5%)、コンピュータ・電子機器は+1.5%(-0.6%)、化学が+0.5%(+0.1%)とそれぞれ上昇するなど、自動車以外の業種は総じて堅調に推移した(詳細は「米国7月鉱工業生産はハリケーン襲来、自動車の減産で縮小」。

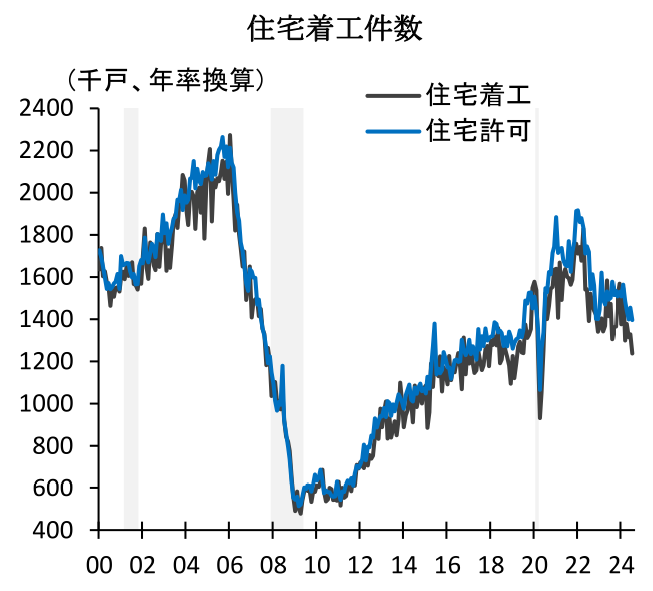

- 7月住宅着工件数

7月住宅着工件数は年率123.8万戸(6月:132.9万戸)と前月から減少した(前月比-6.8%;6月:同+1.1%)。中古住宅の在庫が低水準に留まる状況においても、住宅着工は住宅ローン金利上昇による需要抑制を主因に総じて低調に推移している。内訳を見ると、戸建住宅が前月比-14.1%(6月:-0.1%)と5か月連続で減少した。地域別にみると、南部がハリケーン上陸を背景に大幅に減少したほか、西部や中西部では天候不順が着工件数を下押ししたとみられる。一方、集合住宅は+14.5%(+4.6%)と北東部を中心に2か月連続で増加したものの、依然低水準で推移している状況に変化はない。この間、住宅着工に先行する住宅建設許可件数は年率139.6万戸(145.4万戸)と2か月振りに減少するなど、その水準は依然停滞の域を脱していない(詳細は「米国 7月の住宅着工は需要鈍化や悪天候で下振れ」)。

経済見通し

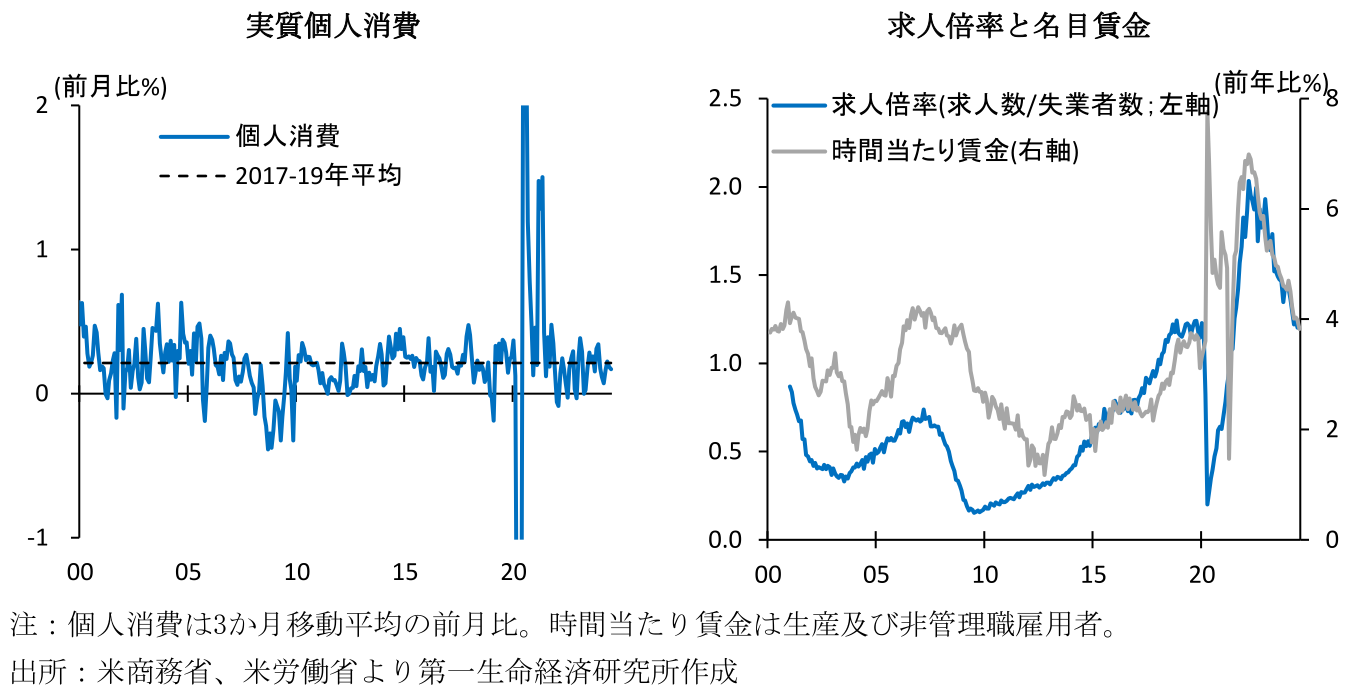

7-9月期実質GDP成長率(10/30公表)を巡っては、8/16時点のアトランタ連銀によるGDPナウキャストが前期比年率+2.0%(4-6月期:+2.8%)と、2%弱とみられる潜在成長率を小幅に上回る推移を予想している。需要項目別では、住宅投資が高金利政策や7月のハリケーン上陸を背景に大幅に減少する見通しだ。一方、個人消費は実質賃金の上昇を背景に底堅さを示しているほか、設備投資に関しても機械設備や無形資産投資を中心に堅調さを維持する可能性が高い。

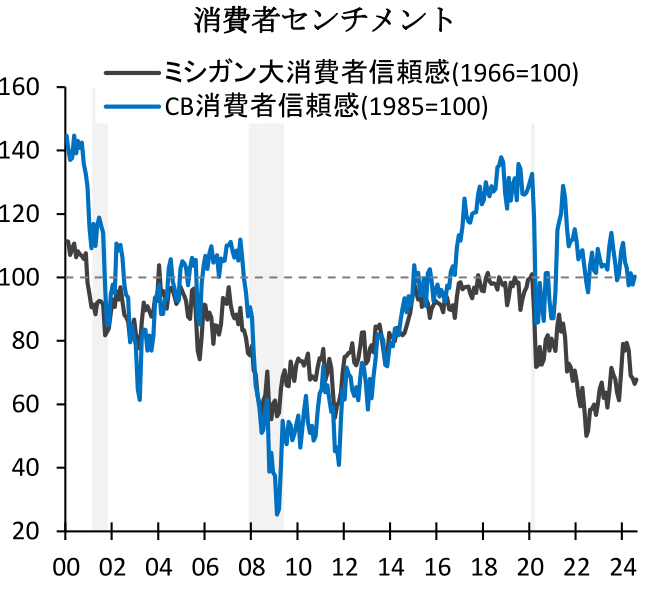

とはいえ、足下の消費マインド指標はやや弱い動きを示しており、今後の景気急減速の兆しには警戒が必要だろう。7月のコンファレンスボード消費者信頼感指数は100.3(6月:97.8)、8月のミシガン消費者信頼感指数は67.8(7月:66.4)と共に前月水準を上回ったものの、足下の緩やかな低下傾向を反転するほどの兆しを示していない。

先行きの米国景気を巡る懸念要因としては、過剰貯蓄の取り崩しの進行、長引くインフレによる家計購買力の侵食、及び高金利政策による需要抑制効果の発現などが挙げられる。特に高金利政策の影響を巡っては、2024年4-6月期におけるクレジットカードローンの90日以上延滞率が10.9%(2024年1-3月期:10.7%)と4四半期連続で上昇し2012年4-6月期以来の水準へと達するなど、低所得家計を中心とした債務膨張が個人消費を押下げるリスクがある。また、企業の利払い負担上昇による設備投資の下押し(米国経済マンスリー:2023 年11月)、及び商業用不動産の市況悪化を巡る地銀等の経営環境悪化、これに伴う金融環境の急速な悪化に対する懸念も依然払拭されるに至っていない。

ちなみにコロナ以前の過去3回の景気後退において、利上げ打ち止めから景気後退に陥るまでの期間は11-19か月であり、景気悪化時には失業率が急速に悪化する傾向にある(詳細は「米国経済マンスリー:2023 年12月」)。今次利上げ局面の終了が2023年7月と仮定すると、2024年後半以降に累積的な利上げによる設備投資や新規雇用への影響が急速に発現し、景気後退へと陥る可能性は否定できない。足下では賃金の減速と共に求人倍率(=求人数/失業者数)の低下が続くなど、雇用市場の過熱感が解消しつつあり、失業率が急上昇するリスクに警戒が必要だろう。

注:個人消費は3か月移動平均の前月比。時間当たり賃金は生産及び非管理職雇用者。

出所:米商務省、米労働省より第一生命経済研究所作成

金融政策

- 7月FOMC(7/30-31開催)

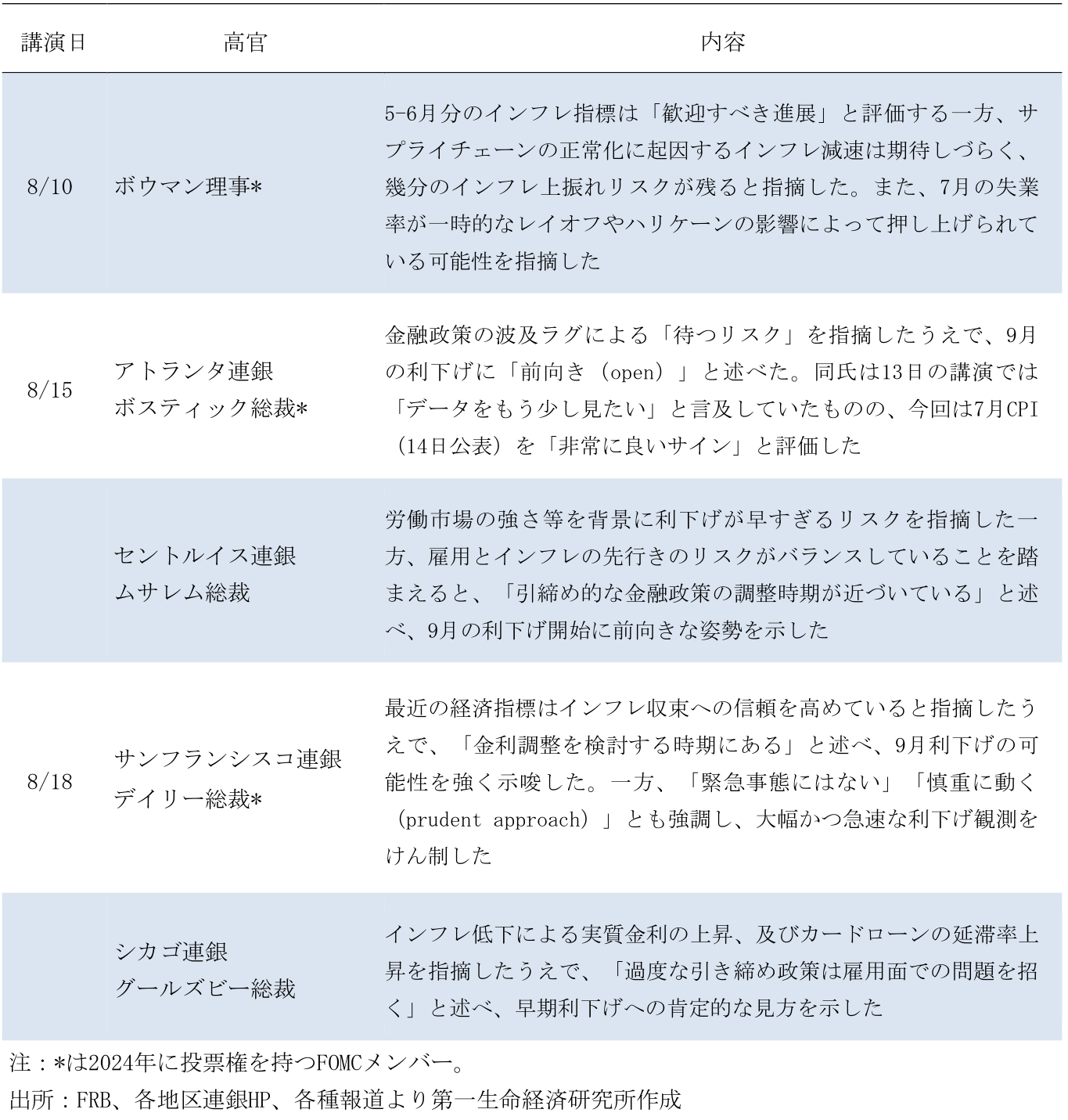

7月FOMC(7/30-31開催)において、FRBは8会合連続で政策金利(5.25~5.50%)を据え置いた。声明文において、雇用判断は「雇用増加は緩やかである。失業率は上昇しているものの、失業率は低水準を維持している(6月時点:雇用増加は力強く、失業率は低水準を維持している)」、インフレ判断は「過去1年間で減速しているものの、依然としてやや高い水準にある(過去1年間で減速しているものの、依然として高い水準にある)」と、若干ではあるものの共に下方修正された。他方、先行きのリスクを巡っては「2つの使命へのリスクを注視している(インフレリスクを特に注視している)」と変更されるなど、FRBが雇用とインフレの両者の展開に注目する姿勢が示された。また、パウエル議長は記者会見において、インフレの低下傾向が確認される場合には「9月の利下げが検討される可能性がある」と言及したものの、その利下げ幅が50bpsである可能性は否定した(詳細は「FRBは8会合連続で据え置きも9月利下げ視野(24年7月30、31日FOMC)」)。

- FRB高官発言

大統領選

11月大統領選を巡っては、民主党のハリス氏が支持を拡げるなど、事前の想定以上に勢いを示している。RealClearPoliticsによる各種世論調査の集計値に基づくと、8/18時点の全米支持率は民主党候補のハリス氏が48.1%と、共和党トランプ氏の46.7%を上回るなど8/5に支持を逆転してからリードを拡げつつある。激戦州に関しても、ハリス氏が中西部のウィスコンシンやミシガンで優勢を保つほか、アリゾナやペンシルベニアにおいてもトランプ氏と支持が拮抗する状況だ。こうした想定以上の「ハリス旋風」の背景には、そもそもバイデン氏の不人気がハリス氏の低い期待値へと繋がっていた可能性に加えて、トランプ氏が自身と主張の近いバンス氏を副大統領候補に据えたために無党派層の支持を拡げられていない可能性がある。

とはいえ、ハリス氏の支持拡大には期待先行の「ハネムーン効果」が影響している可能性も否定できない。今後のハリス旋風の持続性を占う上では、物価高及び不法移民問題に対する具体的な政策アジェンダを通じて、実績不足との批判をハリス氏が跳ね返せるかが注目される。特に物価高を含む経済政策は大統領選の最大の争点であり、トランプ氏の方が政策運営能力はあるとの世論調査結果が多い(例えばWashington Post/ABC News/Ipsosによる8月の世論調査では、トランプ氏の経済政策運営能力を評価するのが46%に対して、ハリス氏の同割合は37%に留まる)。ハリス氏が16日に公表した第一弾の経済対策では、児童税額控除の拡大を中心に中間層への減税を掲げた一方、食料品値上げに対する企業への取り締まり強化を主張した。また、現時点では具体的な言及を避けているものの、中間層支援に対する財源として富裕層や企業への増税も示唆している。こうした分配重視の政策はアンチビジネス的と捉えられる可能性があり(トランプ氏は「共産主義」と批判)、今後の支持率推移を含めた米国民の反応が注目される。加えて、ハリス氏はバイデン政権の移民担当としての実績が乏しいため、社会問題化する不法移民対策に対してどのような解決策を示すのかも重要となるだろう。

選挙戦の先行きに関して、8/19-22日開催の民主党全国大会では政策アジェンダである政策綱領が採択されるほか、ハリス・ワルツ両氏が指名受託演説を行う見通しだ。通常、全国大会開催後の政党の候補者は支持率が上昇する傾向にあり(convention bounce)、ハリス氏が党大会での公約発表等を通じて支持率をより一層拡大するのかが注目される。その後、9/10には大統領候補による第1回TV討論会(ABC News主催)、10/1には副大統領候補のTV討論会(CBS News主催)が予定されており(大統領・副大統領候補共に追加の討論会日程は未定)、その内容如何ではトランプ支持が再び勢いを見せる可能性がある。

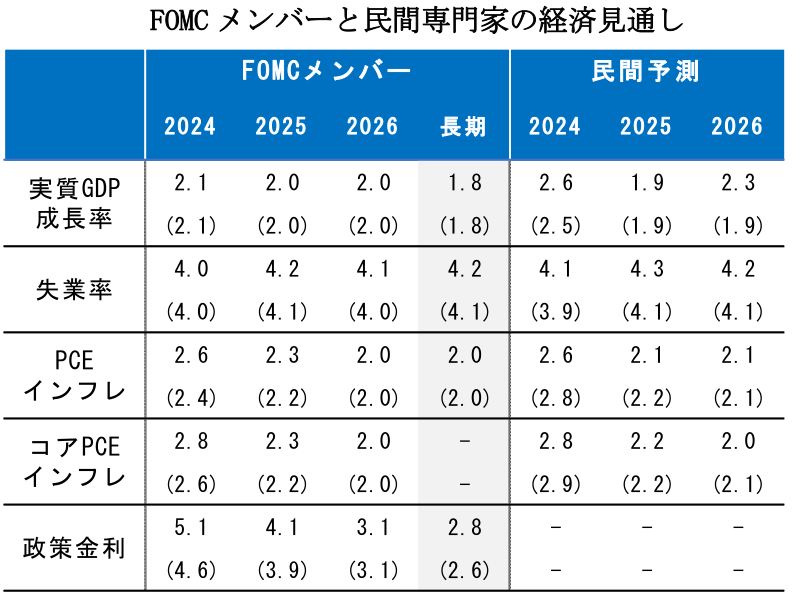

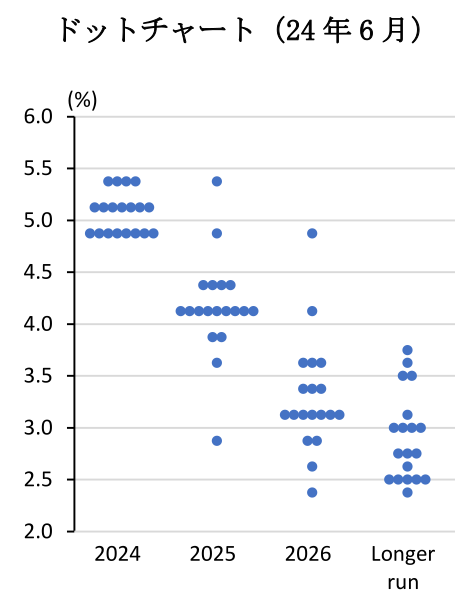

注:シャドーは景気後退期。FOMCメンバーと民間専門家の経済見通しはそれぞれ6月時点(括弧内は3月)と8月時点(同、5月)。成長率と失業率の民間予測のみ年間平均、それ以外は毎年4Q時点の前年比。

出所:米商務省、米労働省、ISM、CB、FRB、ミシガン大学、Refinitivより第一生命経済研究所作成

【注釈】

1) Edelberg, Wendy, and Tara Watson (2024), “New immigration estimates help make sense of the pace of employment,” Brookings Institution: The Hamilton Project.

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析