- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国の雇用増は持続可能か?(需要編)

- US Trends

-

2024.06.19

米国経済

米国経済見通し

米国経済全般

米国の雇用増は持続可能か?(需要編)

~教育・医療や地方政府の下支えが今後も持続する見込~

前田 和馬

- 要旨

-

- 5月の非農業部門雇用者数が市場予想を上振れるなど、米国における想定以上の雇用増加が続いている。本稿では産業別の雇用動向を分析することを通じて、労働需要の観点から堅調な雇用市場の背景と先行きの見通しを考察する。

- 足下の雇用拡大に関しては景気に敏感な建設業や娯楽・宿泊業に加えて、景気との連動性が弱い教育・医療や政府部門の牽引が目立っている。2024年1~5月における雇用拡大の4分の3はこれら4部門による増加で説明できる。

- こうしたセクターは総じて人手不足感が強いほか、教育・医療や政府部門の雇用は景気動向の影響を受けにくいため、先行きも求人数が急減する可能性は低い。労働需要の観点のみを踏まえると、雇用者数は緩やかに減速しつつも増加基調を維持するシナリオが示唆される。

堅調な増加を続ける米国の雇用

2024年5月(6/5公表の一次速報)の非農業部門雇用者数は前月比+27.2万人(4月:+16.5万人)と、市場予想(+18.0万人)を大幅に上回るなど、米国において堅調な雇用拡大が持続している。本稿では堅調な雇用市場の背景と先行きの見通しを占ううえで、労働需要、特に産業別の雇用動向を概観する。なお、移民流入、及び特定の技能を持つ労働者不足といった労働供給を巡るリスクに関しては、後日公表の「米国の雇用増は持続可能か?(供給編)」で取り上げる。

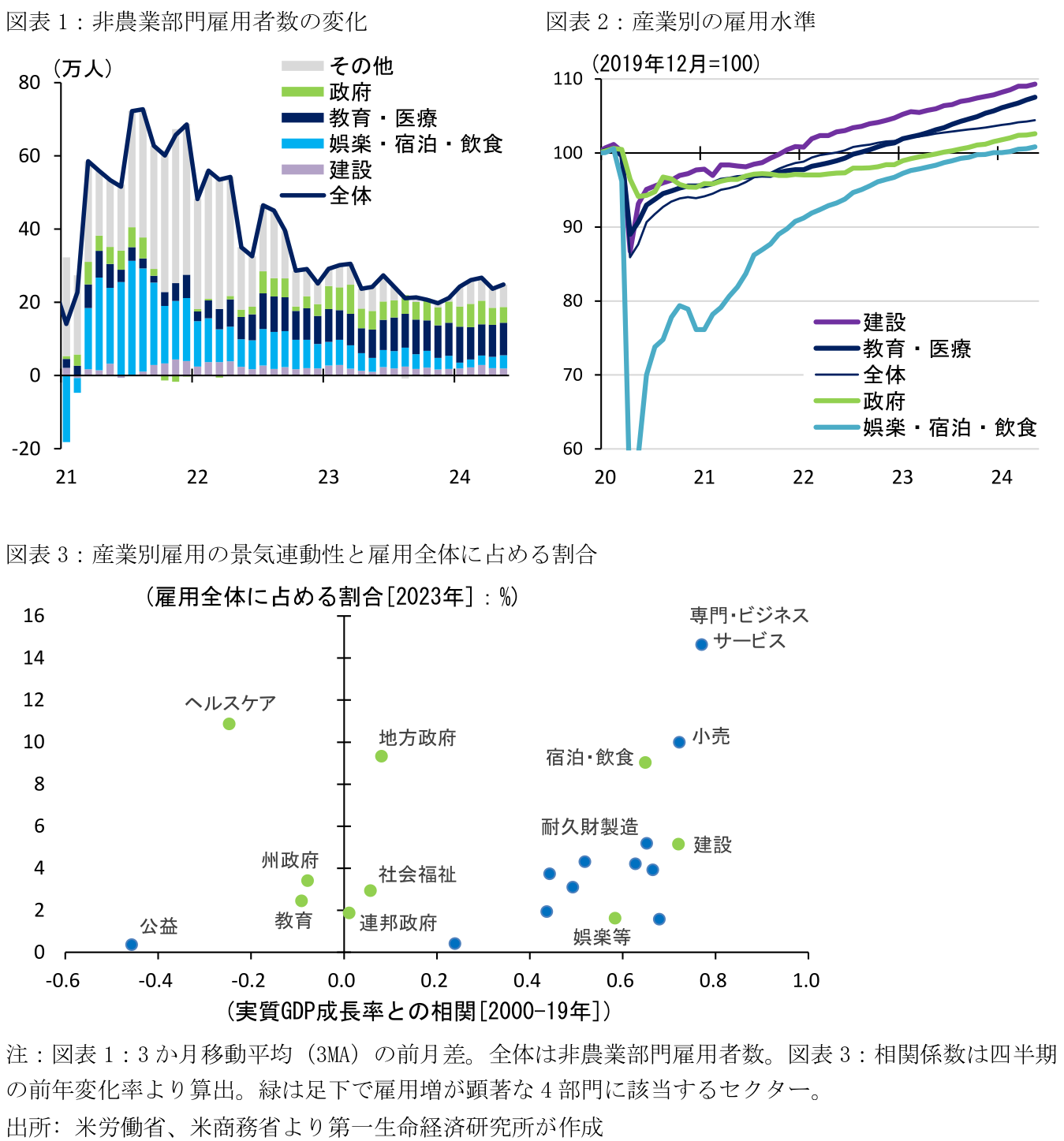

雇用拡大は「建設」「娯楽・飲食・宿泊」「教育・医療」「政府」に集中

図表1は2021年以降の非農業部門雇用者数の前月差(3か月移動平均)、及びそれに対する主要産業の寄与度を示したものである。2021~22年においては製造業や小売・卸売業を含む「その他」が一定の寄与度を有しており、新型コロナウィルス収束による経済回復に伴い幅広い産業で雇用が増加(正常化)したことが見て取れる。一方、2023年以降の雇用回復は「建設」「娯楽・宿泊・飲食」「教育・医療」「政府」の4部門に集中している。実際、2024年1~5月の雇用者数が124万人増加したうち、これら4部門の増加幅は+93万人に達するなど、全体の雇用者数の伸びの75.1%を占めている。

4部門のうち、建設、及び娯楽・宿泊・飲食は景気との連動性が強い傾向にある(図表3)。両部門の雇用拡大ペースは概ねコロナ以前(2017~19年)に回帰しており、企業の採用意欲が堅調さを維持していることを勘案すると、今後も現行の増加トレンドが維持される可能性がある。とはいえ、高金利政策の想定以上の持続による住宅・建設投資の低迷、或いはレジャー消費の停滞が顕在化する場合、これらに対する雇用も減速感を強めることが予想される。

一方、教育・医療及び政府部門は景気との相関が弱く、これらの雇用動向はマクロ経済環境よりも産業固有の状況に依存する傾向にある。両部門とも雇用の増加ペースはコロナ以前を大幅に超過しており、今後はこのペースが緩やかに減速するリスクがある。しかし、求人率が依然高水準を保ち人手不足感の解消が程遠い現状を踏まえると、消費を中心に景気が減速する場合においても、これらの部門はトレンドを大幅に上回る雇用増加を維持する可能性が高い。

このため、先行きの雇用を巡っては、レジャー産業等の景気敏感セクターの雇用が消費減速によって下押しされる可能性がある一方、景気との連動性が弱い教育・医療や政府部門の雇用増が引き続き全体をけん引すると考えられる。労働需要の観点に基づくと、雇用市場が急激に悪化する可能性は低く、雇用者数は緩やかに減速しつつ

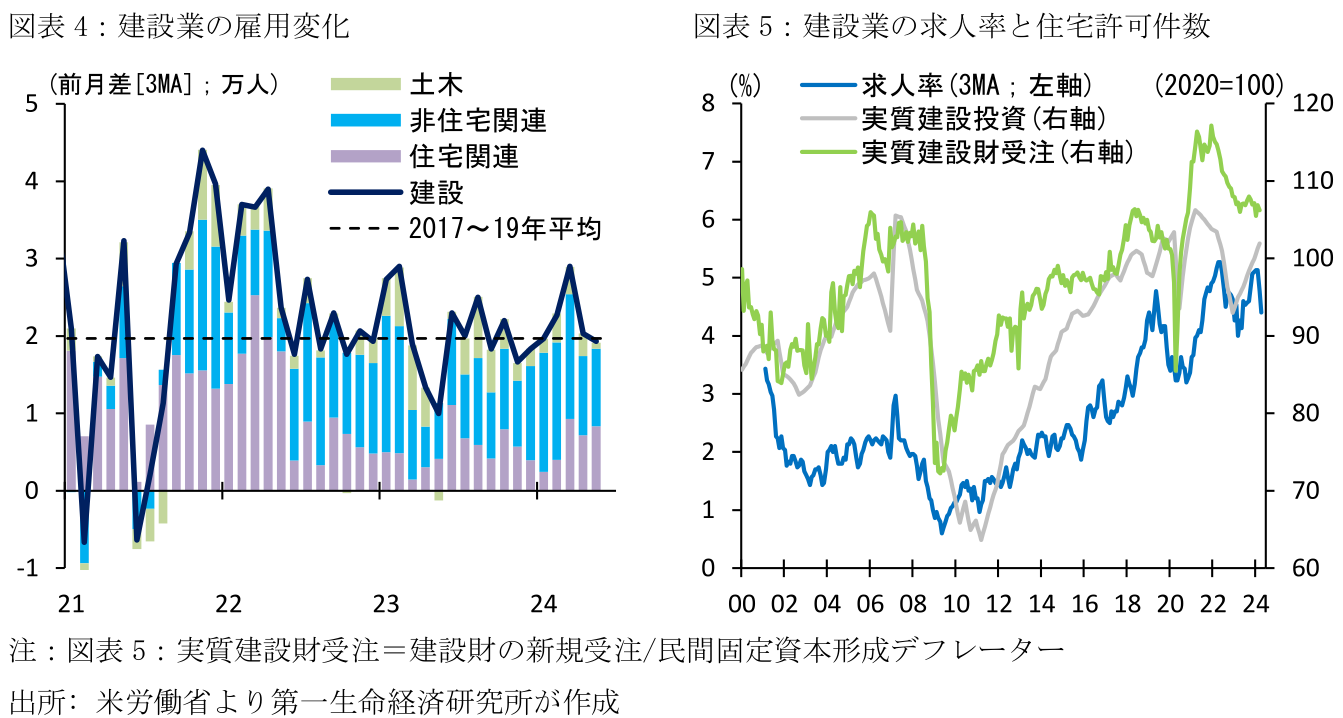

①建設業

建設業は雇用者数全体の5.1%(2023年平均)を占めており、請負を含む建設業者や土木業者による雇用がこれに該当する。建設業における雇用変化は2017~19年の増加ペースに概ね回帰しており、過熱感は見られない(図表4)。内訳をみると、商業施設や工場等の非住宅関連が安定的に増加する一方、足下では住宅関連に関しても持ち直しの動きが見られている。建設業の求人率(=求人数/[就業者数+求人数])は長期的に上昇トレンドにあり、足下でも高水準に留まるなど、新型コロナウィルス感染拡大以前からの人手不足が継続している(図表5)。また、就業者に対する解雇率は2024年4月時点で2.2%(2019年平均:2.9%)と低水準に留まっており、建設業者が人手確保に苦戦するなか積極的に雇用を維持しようとする姿勢がみてとれる。

実質建設投資(住宅投資と構造物投資の合計)は高金利政策を主因に2022~23年にかけて落ち込んだものの、足下では住宅投資の底入れや半導体工場等の新規建設を背景に持ち直しの動きを示している。実質建設投資に先行する傾向がある建設財の新規受注は横ばい圏の推移となっており、2024年内にFRBが利下げに踏み切る見通しを勘案すると、建設投資が大幅な調整を強いられる可能性は低い。

このため、建設業における構造的な人手不足の継続、及び建設需要の横ばい圏の推移を前提とする場合、先行きの同産業の雇用は現行の増加ペースを維持する可能性が高い。

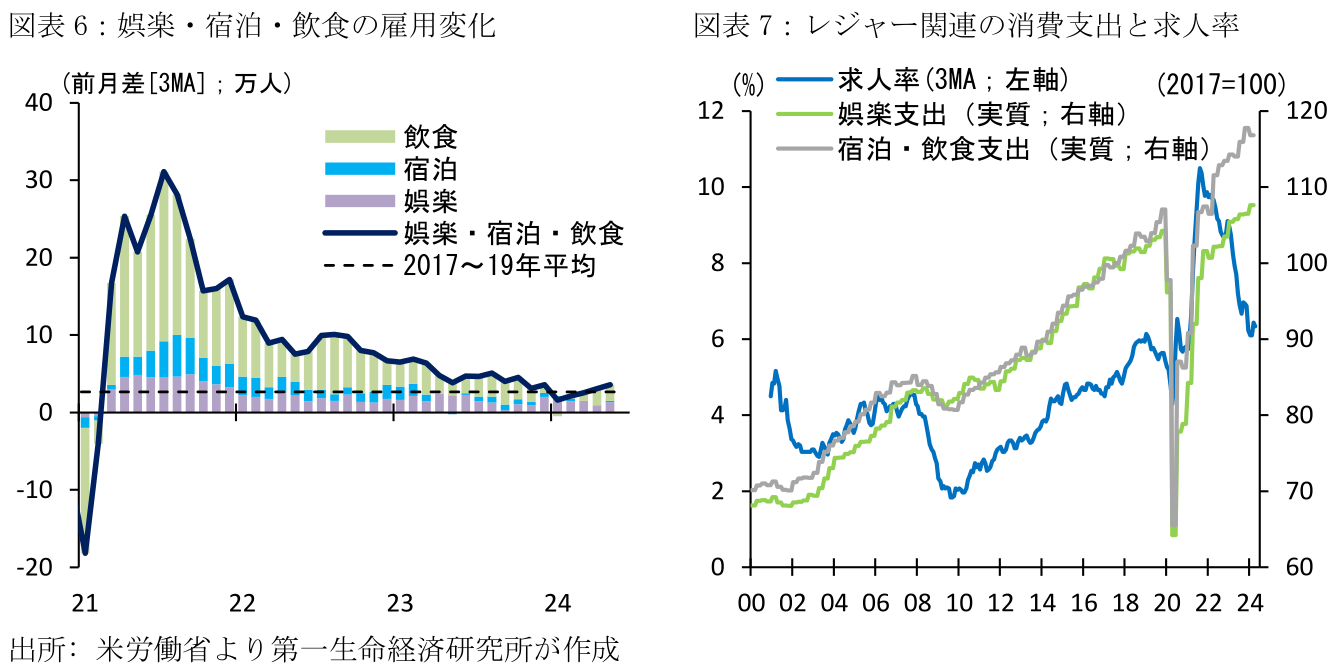

②娯楽・宿泊・飲食

娯楽・宿泊・飲食は雇用者数全体の10.6%を占める。同産業の雇用者数は新型コロナウィルスの感染拡大が始まった2020年4月に半減したものの、その後は経済活動の正常化に伴い急回復を示した(図表6)。建設業同様、2024年以降の娯楽・宿泊・飲食における雇用拡大ペースはコロナ以前に戻っており、レジャー産業の雇用正常化に一服感が示されている。とはいえ、求人率は依然高水準を保つなど、雇用の余剰感よりも人手不足感の方が強い。

娯楽や飲食、旅行などのレジャー消費を巡っては、2023年まではリベンジ需要(ロックダウンや行動制限で消費が強制的に抑制された反動)を背景に急回復した一方、2024年以降はこうしたリベンジ消費の剥落や長引くインフレを背景に一服感が示されている(図表7)。

先行きの娯楽・宿泊・飲食はレジャー需要を中心とした景気動向に大きく依存すると考えられる。仮にレジャー関連消費がコロナ以前の緩やかな拡大トレンドに回帰する場合、雇用者数も現行と同等のペースで拡大することが予想される。一方、レジャー関連消費の減速感が強まる場合には雇用増も大幅に減速するほか、景気後退懸念が強まる場合には求人数の急減と同時に雇用が減少へと転じるリスクがある。

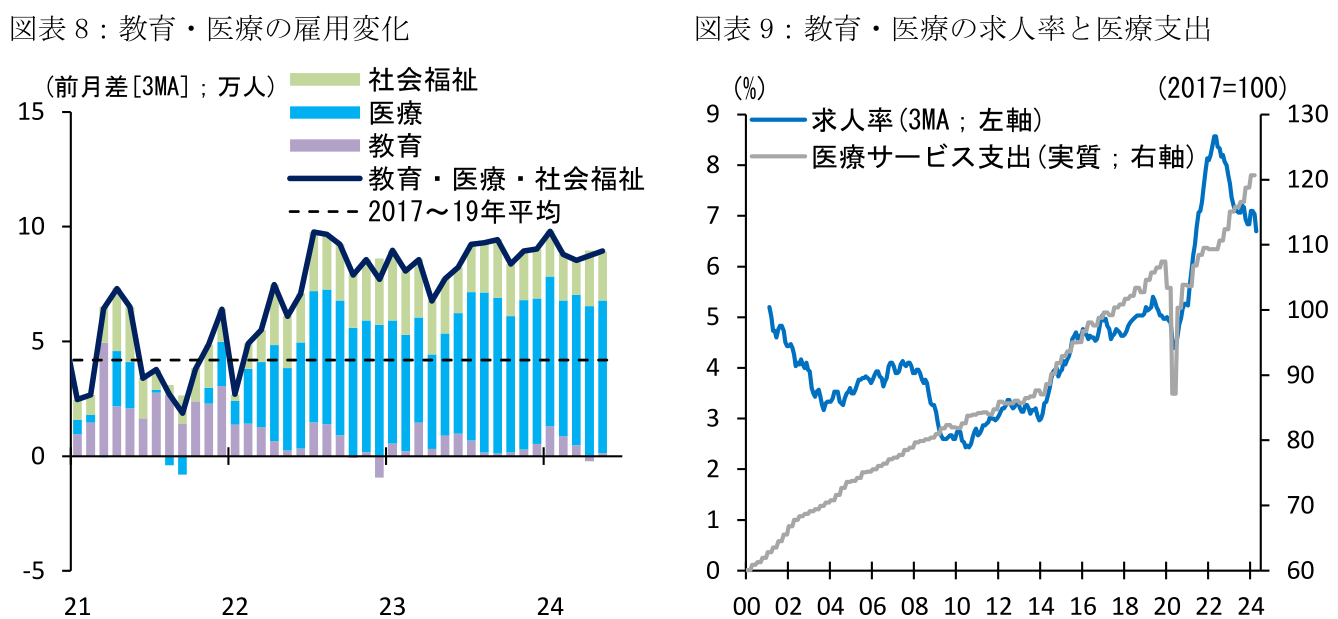

③教育・医療

教育・医療は雇用者全体の16.2%を占めており、これには大学等の民間教育機関(公教育は後述する政府部門に該当)、医療ケア施設や介護老人ホーム、保育園等が含まれる。2024年1~5月における全雇用増加の36.2%を同産業が占めるなど、足下の雇用拡大の最大のけん引役になっている。特に増加が堅調なのは外来診察を担うクリニックや(大型)病院を中心とした医療セクターであり、2024年5月時点の医療業の雇用者数はコロナ前(2019年12月)と比べて7.3%(+120万人)増加している(図表8)。教育・医療の雇用は大幅な増加を示しているものの、求人率はコロナ以前を大幅に上回るなど、深刻な人手不足感の解消には程遠い状況だ。

米国の医療サービス支出は高齢化を背景に上昇トレンドにあり、近年はその増勢が加速している(図表9)。また、医療や介護に関する支出は景気変動の影響を受けにくく、雇用需要が急変するとは考え難い。このため、仮に景気の減速感が強まる場合においても、当面の教育・医療の雇用者数は現行ペースの増加トレンドを維持する可能性が高い。

④政府部門

政府部門は雇用者全体の14.6%を占める(2023年)。政府部門の内訳をみると、連邦政府が12.8%、州政府が23.3%、地方政府が63.9%をそれぞれ占めており、地方政府の半分以上は学校教師等の教育機関による雇用である。足下の政府部門の雇用は地方(群や市町村)政府の安定的な増加がけん引役となっており、公立学校の教師に加えて、公共施設や交通機関におけるスタッフ等の雇用が拡大しているとみられる(図表10)。

地方政府の雇用はコロナ以前の水準を回復した後も増加基調を続けており、この背景にはコロナ対策による連邦政府からの補助金を通じて、州・地方政府の財政余剰が改善したことが指摘できる(図表11)。足下では州・地方政府の資金不足(財政赤字)がコロナ以前の水準に戻る一方、求人率は依然高水準で推移しており、過去の財政黒字の蓄積を背景に採用意欲は堅調さを保っている。このため、先行きの雇用は緩やかに減速しながらもトレンドを上回る増加基調を維持する可能性が高い。

ちなみに、地方政府における教育関連雇用は夏休み期間の6~7月に大きく減少し、新年度開始前後の8~10月に大きく増加する季節性がある。仮に地方政府の人件費予算等が削減される場合、6~7月に従来以上の雇用削減、或いは8~10月に例年よりも抑制された新規採用が実施されると考えられる。このため、政府部門における雇用トレンドの変化はこれらの時期に集中的に顕在化する可能性が高い。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:予想外の雇用者数減少と失業率の低下(26年7月雇用統計) ~FRBは据え置きへ。トランプ2.0の供給制約と根強い需要で失業率は低位安定~

米国経済

桂畑 誠治

-

米国:非製造業は好調を維持(2026年7月ISM) ~地政学リスクの緩和傾向も根強いインフレ圧力が持続~

米国経済

桂畑 誠治

-

米国:中間選挙アップデート(2026年8月) ~民主党のミシガン上院予備選で急進左派が勝利~

米国経済

前田 和馬

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

ウォーシュ議長がFOMC開催回数の削減を検討 ~年8回から6回への削減が有力か~

米国経済

前田 和馬