- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2026年5月

- US Trends

-

2026.05.22

米国経済

米国経済見通し

米国経済全般

米国金融政策

トランプ政権

米国経済マンスリー:2026年5月

~インフレは加速するも、実体経済への影響はまだ穏やか~

前田 和馬

- 要旨

-

-

1~3月期GDPでは医療などのサービス消費が拡大したほか、AI関連投資が堅調に推移した。先行きの個人消費を巡っては、減税による税還付が下支え要因となる一方、4月の実質賃金は原油高を背景にマイナスへと転じており、実質購買力が抑制される懸念がある。

-

4月の消費者物価指数はエネルギー高による押し上げが続いたほか、コア指数も家賃の特殊要因もあり加速した。FOMCメンバーはイラン戦争を背景としたインフレ高止まりへの懸念を強めており、利上げを排除しない見方が拡がっている。

-

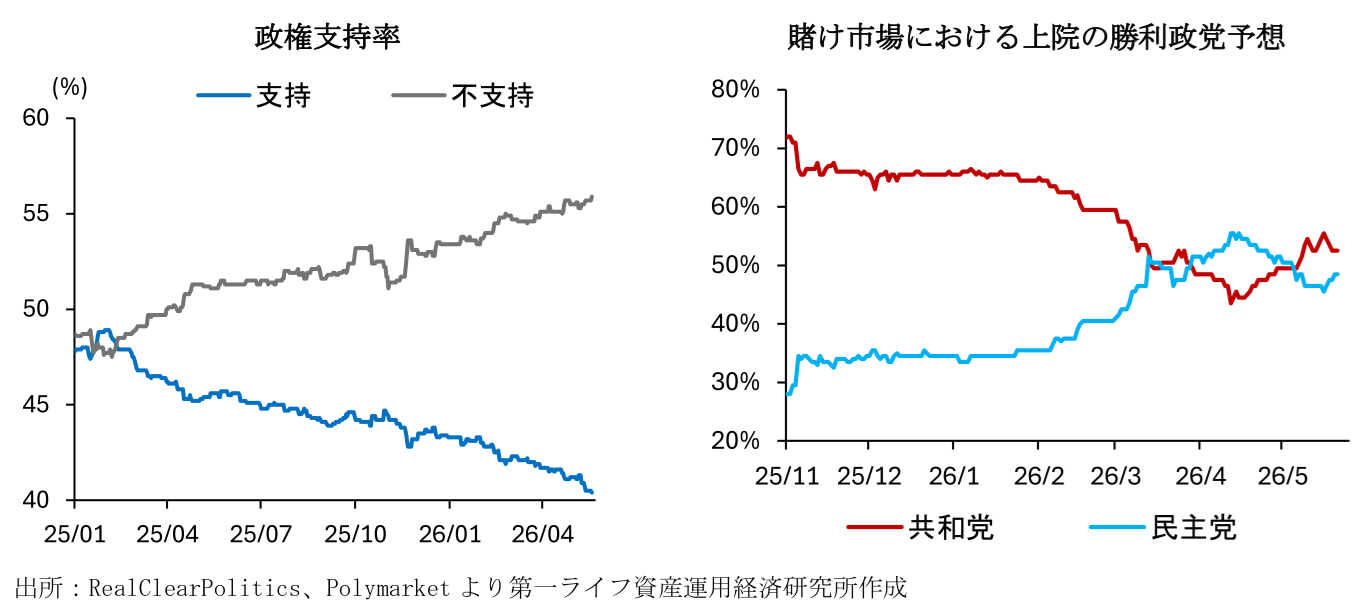

トランプ大統領の支持率はイラン戦争と原油高を背景に低迷している。11月の中間選挙まで半年を切るなか、下院は民主党が奪還する一方、上院は共和党有利ながらも接戦との見方が多い。当面はトランプ大統領の支持する候補が共和党予備選で勝ち上がるかが注目される。

-

【経済指標】

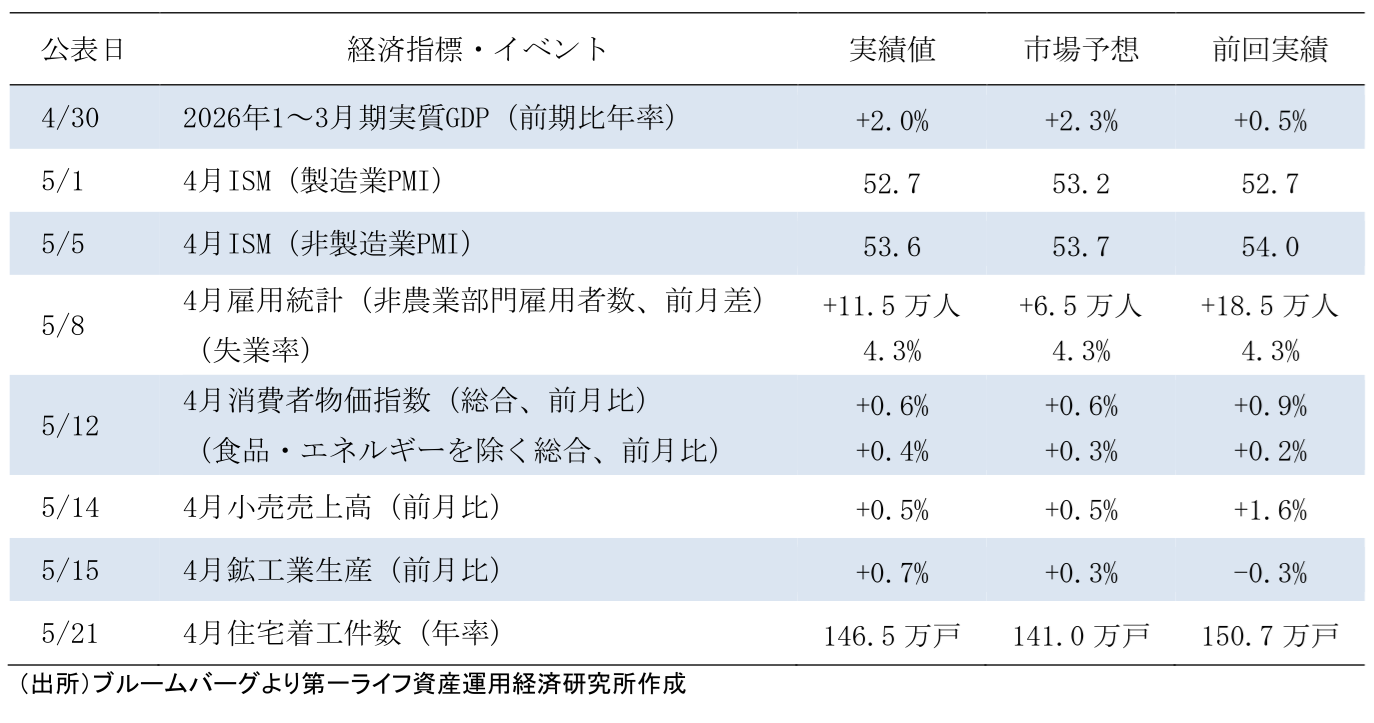

2026年1~3月期実質GDP

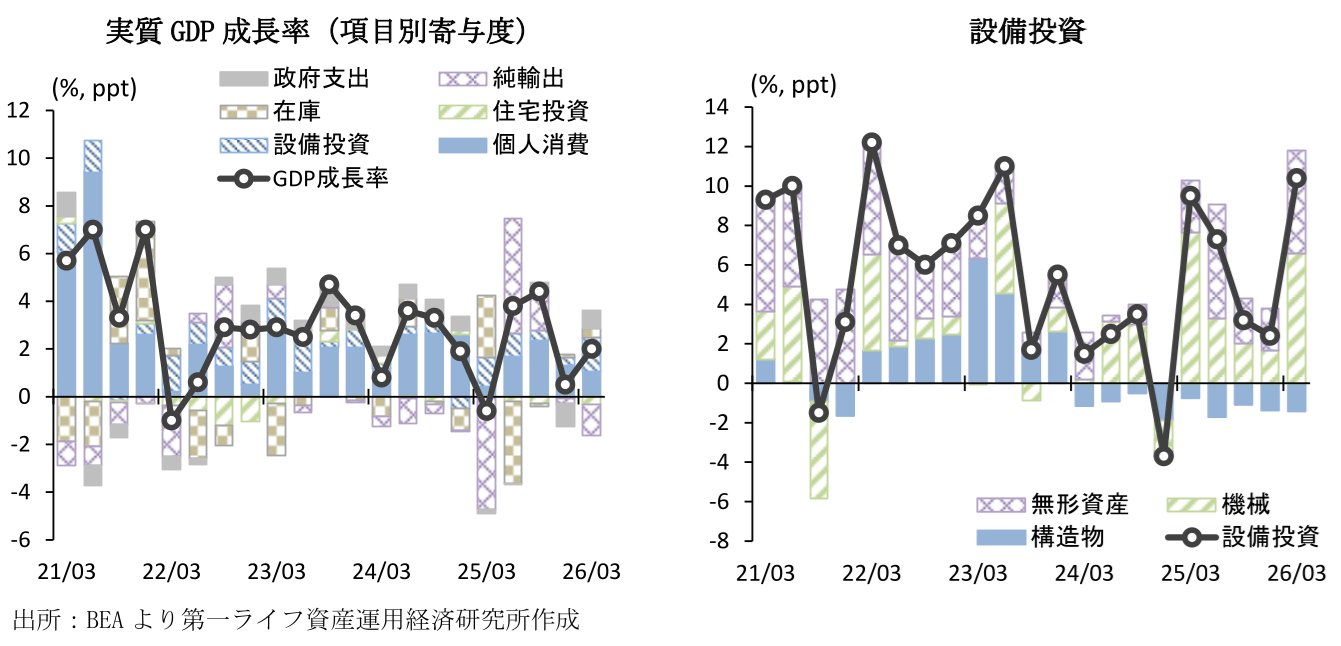

2026年1~3月期実質GDPは前期比年率+2.0%(25年10~12月期:同+0.5%)と前期から加速した。内訳をみると、個人消費は+1.6%(+1.9%)と、飲食料品や娯楽財が減少するなど財消費は軟調だった一方、サービスは住居費や医療などの必需的な項目を中心に増加した。一方、設備投資は+10.4%(+2.4%)と前期から大幅に増加した。特に情報通信機械やソフトウェアの押し上げが顕著であり、AI関連需要による影響とみられる。また、政府支出は+4.4%(-5.6%)と前期における政府閉鎖からの反動増がみられた。他方、住宅投資は-8.0%(-1.7%)と高金利政策による需要抑制を背景に5四半期連続で減少した。この間、食料・エネルギーを除くコアPCEデフレーターは前年比+3.1%(+2.9%)と加速するなど、インフレ高止まりが続いている。(詳細は「米国:AI投資が牽引、26年1-3月期GDPは成長加速」)。

4月全米供給管理協会(ISM)景況感指数

4月ISM製造業PMIは52.7(3月:52.7)と前月から横ばい圏で推移し、4か月連続で好不況の節目となる50を上回った。原油高を懸念する見方はあるものの、現時点における企業マインドへの影響は限定的に留まっている。内訳をみると、生産活動に先行する新規受注が54.1(53.5)と3か月振りに上昇した。一方、生産は53.4(55.1)、雇用は46.4(48.7)と共に低下した。また、入荷遅延は60.6(58.9)と中東情勢を巡るサプライチェーンの混乱を背景に上昇したほか、支払価格は84.6(78.3)と原油高を背景に高水準で推移している。企業コメントでは「米イラン戦争の全体的な影響には不確実性がある。燃料費の上昇による影響は完全に現れていないが、今後現れると認識している(機械)」や「紅海、ホルムズ海峡、スエズ運河の紛争により、迂回輸送に要する時間とコストの増加がサプライチェーン上の懸念となっている(輸送機器)」と、中東情勢による悪影響を懸念する声が目立つ。

他方、4月ISM非製造業PMIは53.6(54.0)と2か月連続で低下したものの、好不況の節目となる50を上回り続けるなど、底堅く推移している。内訳をみると、新規受注は53.5(60.6)と大幅に低下し全体を押し下げた。一方、事業活動は55.9(53.9)、雇用は48.0(45.2)と共に前月水準を上回った。一方、入荷遅延は56.8(56.2)と小幅に上昇するなど、製造業ほどではないものの高止まりしている。企業コメントでは「これまで囁かれる程度であった燃料サーチャージを要求されるようになっている(建設)」や「戦争の影響で、多くの銀行顧客が設備購入やその他の支出を控えている(企業経営・支援サービス)」と不確実性や燃料費上昇を懸念する指摘がみられる一方、「データセンターが注目の的であり、その勢いが衰える気配はない(卸売)」と堅調なAI需要が続くとの見方がある。(詳細は「米国:中東情勢緊迫化でコスト増圧力が強まる(4月ISM製造業)」及び「米国:中東情勢緊迫化も事業活動は依然活発(4月ISM非製造業)」)。

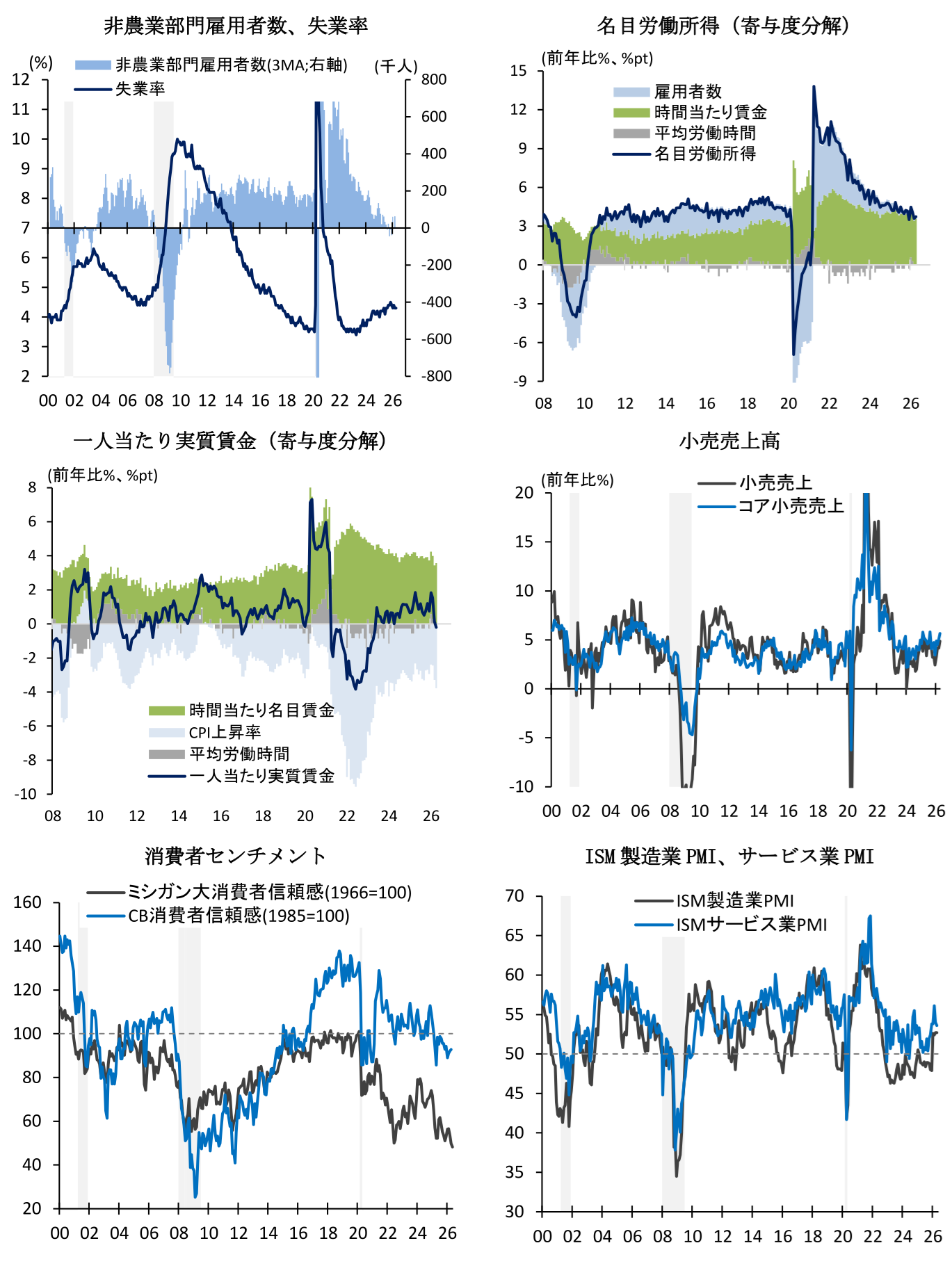

4月雇用統計

4月雇用統計における非農業部門雇用者数は前月差+11.5万人(3月:+18.5万人)と、市場予想(+6.5万人)を大幅に上回った。同時に公表された2月実績は-2.3万人、3月は+0.7万人とそれぞれ修正された結果、3か月移動平均では+4.8万人(+6.3万人)と、前月から減速したものの緩やかな持ち直しの動きを示している。

4月の雇用者数を業種別にみると、医療・社会福祉は前月差+5.39万人(3月:+9.06万人)と高齢化を背景に拡大が続いている。また、小売業は+2.18万人(+1.86万人)、娯楽・宿泊は+1.4万人(+2.9万人)、輸送・倉庫は+3.03万人(+2.15万人)と、消費関連業種がそれぞれ2か月連続で増加した。他方、製造業は-0.2万人(+1.5万人)と、耐久財は持ち直しの兆しがみられるもの、非耐久財が減少するなど停滞の域を脱していない。他方、政府部門は-0.8万人(-0.5万人)と7か月連続で減少するなど、トランプ政権による政府職員削減を背景に低迷が続いている。

この間、4月の労働参加率は61.8%(3月:61.9%)と5か月連続で低下した。年初来でみると、25~54歳のプライムエイジは横ばい圏で推移する一方、若年層や高齢層における労働参加率が低下傾向にある。他方、失業率は4.3%(4.3%)と横ばい圏で推移するなど、労働参加の減少もあり低水準を保っている。また、週平均労働時間は前年比0.0%(0.0%)と横ばい圏で推移した一方、平均時給は+3.6%(+3.4%)と加速した。この結果、労働所得(=民間雇用者数×平均労働時間×平均時給)は+4.0%(+3.8%)と、賃金上昇を背景に増加基調で推移している。他方、CPI上昇率を控除した実質賃金は時間当たりで-0.3%(+0.2%)、週当たりでも-0.2%(+0.1%)と、ガソリン価格の急騰を背景に2023年春以来となる下落へ転じた(詳細は「米国:強弱入り混じる内容、FF金利据え置き観測を正当化(4月雇用統計)」)。

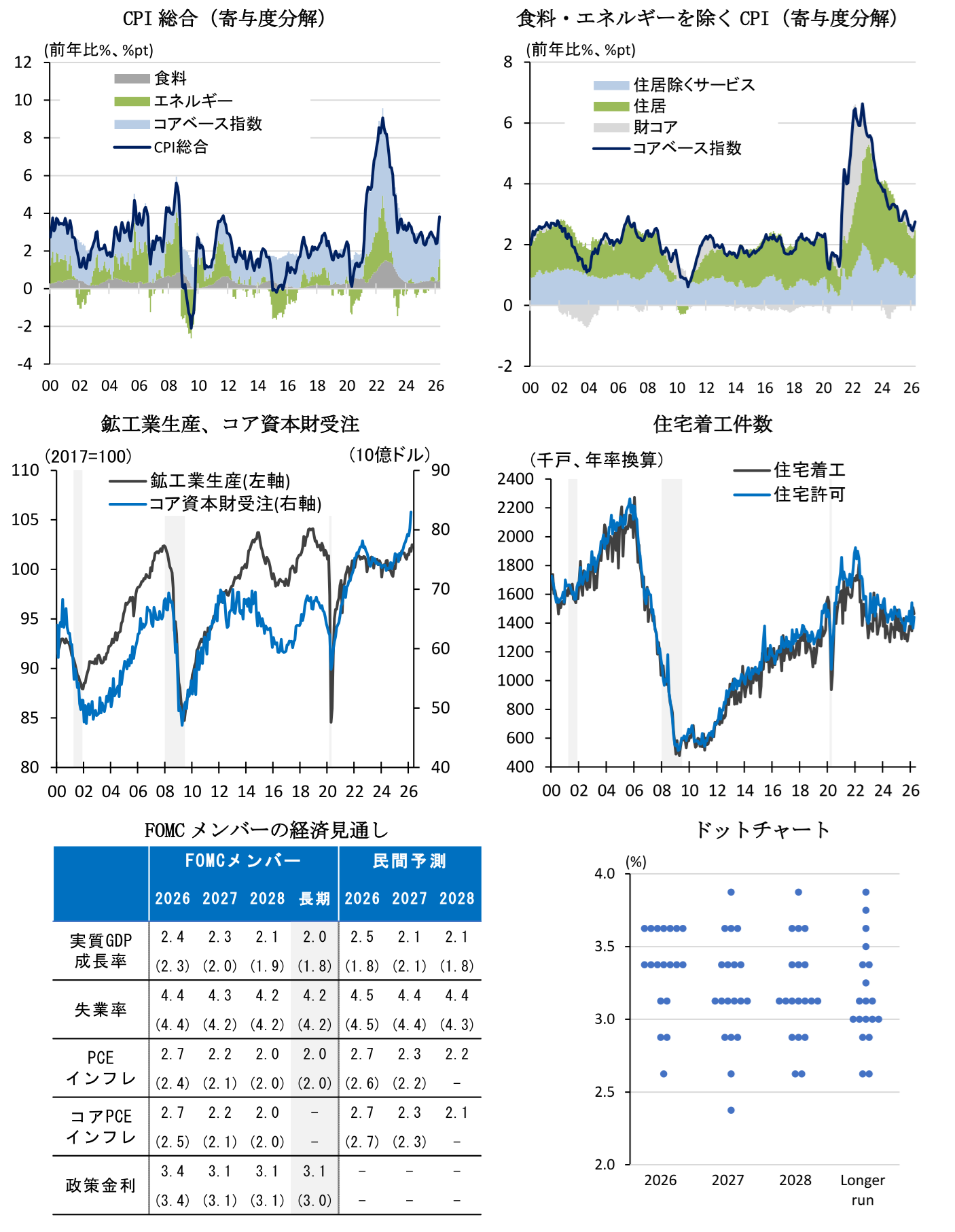

4月消費者物価指数(CPI)

4月消費者物価指数(CPI)は前月比+0.6%(3月:+0.9%)と、エネルギー高を背景に2か月連続で大幅に上昇した。足下のトレンドを示す3か月前比年率でみると、総合指数が+7.3%(+5.3%)と大幅に加速した一方、コア指数は+3.2%(+2.9%)と緩やかな加速に留まった。

4月の内訳を見ると、エネルギーが+3.8%(+10.9%)と前月からは減速したものの、ガソリン高を背景に上昇した。一方、食品も前月比+0.5%(0.0%)と、食肉や野菜・果物、飲料など幅広い品目で上昇した。この間、食品・エネルギーを除くコアベース指数は+0.4%(+0.2%)と前月から加速した。コアCPIの内訳を見ると、住居費が+0.6%(+0.3%)と家賃を中心に加速した。家賃は6つのサンプルグループをローテーションして調査する一方、政府閉鎖の影響で2025年10月分は横ばいで仮置きされており、4月分にはこれまで未反映であった変化が実質的に反映されている。一方、住居費を除くコアCPIは+0.2%(+0.1%)と前月から僅かに加速した。コア財は0.0%(+0.1%)と、衣服や娯楽財等が上昇した一方、家電や新車は低下するなど、総じて高関税の影響は限定的だった。他方、サービスでは航空運賃や娯楽サービスが上昇した。

先行きのCPIを巡って、EIA公表の5月の週次ガソリン価格は前月から小幅に上昇しており、5月においても原油高を背景に総合インフレ率の上昇は持続する可能性が高い。一方、コアベース指数を巡っては、高関税による価格転嫁が落ち着くなか、原油高による原材料費や燃料費の上昇がエネルギー以外の品目に波及するかが注目される。なお、労働需給緩和による賃金上昇率の安定は、サービス価格を中心としたインフレ減速要因であることに変化はない(詳細は「米国:中東情勢の混乱と統計の歪み剥落でインフレが加速(4月CPI)」)。

4月小売売上高

4月小売売上高は前月比+0.5%(3月:+1.6%)と3か月連続で増加した。ガソリン高による名目ベースの押上げは割り引いてみる必要があるものの、GDP算出に用いられるコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くコントロール・グループ)も+0.5%(+0.8%)と4か月連続で増加するなど、消費は底堅さを保っている。内訳をみると、ガソリンは+2.8%(+13.7%)と価格上昇を主因に増加した。一方、無店舗小売が+1.1%(+0.8%)と4か月連続、家電は+1.4%(+1.3%)と7か月連続でそれぞれ増加した。一方、家具は-2.0%(+2.6%)、衣料品は-1.5%(+0.5%)と減少するなど、これまでの増加に一服感がみられた。先行きに関して、エネルギー高を背景に実質賃金がマイナスへ転じるなか、低中所得者層を中心に買い控え行動がみられるかが注目される(詳細は「米国:4月小売売上高は鈍化も依然として堅調」)。

4月鉱工業生産

4月鉱工業生産は前月比+0.7%(3月:-0.3%)と2か月振りに上昇した。内訳を見ると、鉱業は-0.1%(-1.6%)と2か月連続で低下した一方、公益は+1.9%(-1.4%)と前月の反動や一部地域における高気温もあり2か月振りに上昇した。また、製造業は+0.6%(+0.1%)と4か月連続で上昇するなど、持ち直しの兆しを示している。製造業の内訳を見ると、自動車・同部品が+3.7%(-2.4%)と前月の反動もあり大幅に上昇した。また、航空機・その他輸送機器は+1.6%(+0.4%)、一般機械は+0.6%(-0.1%)と資本財も堅調であった。他方、コンピュータ・電子製品は+1.5%(+0.6%)とAI関連需要を背景に底堅く推移している。先行きに関して、イラン戦争やトランプ関税によるサプライチェーンの混乱、及び原材料価格の上昇を背景とした需要減少に警戒が必要だろう(詳細は「米国:4月鉱工業生産はプラスに転じ回復トレンド強まる」)。

4月住宅着工

4月住宅着工は年率146.5万戸(3月:150.7万戸)と、前月の反動もあり2か月振りに減少した(前月比-2.8%;3月:同+10.7%)。とはいえ、均してみれば住宅着工は回復の兆しを示している。4月の内訳を見ると、集合住宅は+10.3%(3月:+14.7%)と西部や北東部で大幅に上昇し、全体を押し上げた。一方、戸建住宅は前月比-2.8%(+3.3%)と西部を中心に幅広い地域で減少した。この間、住宅着工に先行する住宅建設許可件数は年率144.2万戸(136.3万戸)と増加したものの、均してみれば横ばい圏の推移となっている。先行きの住宅市場に関して、2026年はこれまでの買い控えからの反動が現れる可能性が高いものの、移民抑制による労働力不足(供給不足)等が回復を抑制する懸念に警戒が必要だろう。また、住宅ローン金利はFRBによる累積的な利下げを通じてピーク時からは低下しているものの、中長期的には高水準にあるほか、今後利上げに転じる可能性も踏まえると、需要刺激効果は緩やかに留まると見込まれる(詳細は「米国:大幅増の反動により住宅着工は減少(26年4月)」)。

【経済見通し】

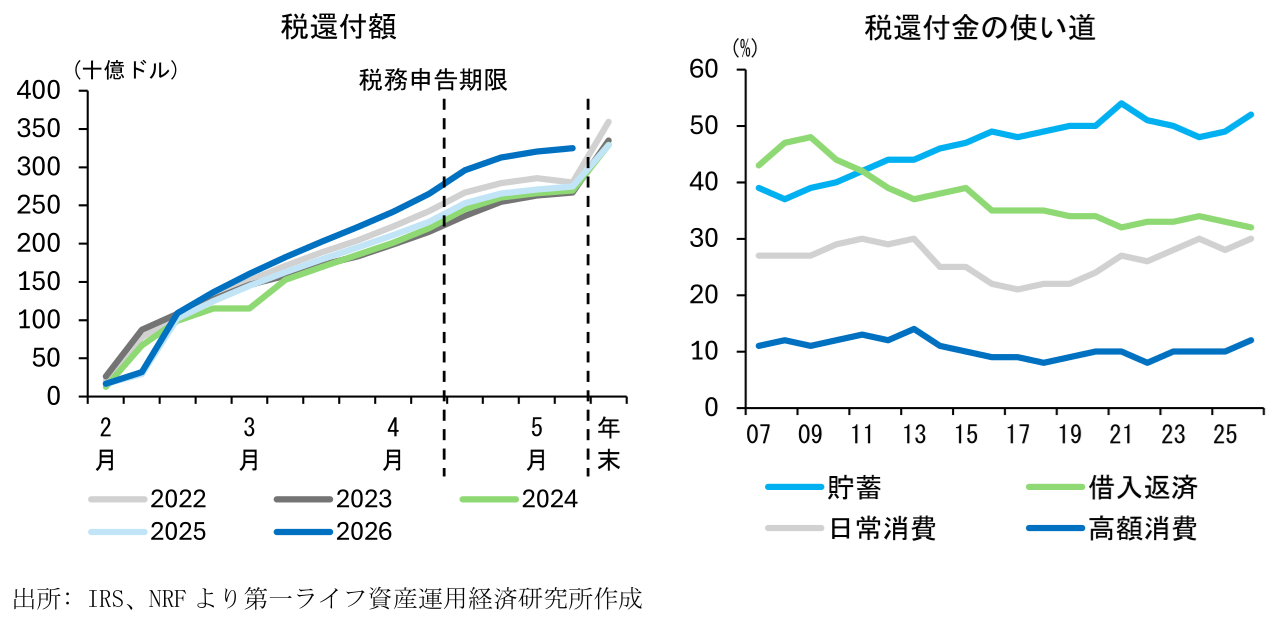

先行きの米国経済を巡っては、これまでの利下げによる住宅投資の下支え、或いは7月に成立した減税法案の効果発現などを背景に、緩やかな成長を続ける可能性が高い。特に米国の確定申告は2026年4月15日が期限であり、この前後における家計への税還付はガソリン高の影響を一部緩和している可能性がある。IRSによると、5月8日時点の平均還付額は3,276ドルと前年と比べて11.5%多い。

一方、労働市場には持ち直しの兆しがみられるものの、足下では雇用者数の伸びは緩やかに留まっている。新規の求人や採用が鈍化するなか、今後企業による人員削減の動きが積極化する場合、失業率が急騰するリスクに警戒が必要だ。3月の有効求人倍率(=求人数÷失業者数)は0.95(2月:0.91)と9か月連続で1倍割れに陥っており、大幅な失業者の増加を吸収する十分な雇用は存在しない。

イラン戦争による米国経済への影響を巡っては、次の3点が注目される。まず、原油高の持続性とそれによる消費者マインドへの影響だ。米エネルギー情報局(EIA)によると、5月18日時点の全米ガソリン価格は戦争前(2月23日時点)から50.4%上昇している。上昇ペースは鈍化しているものの、足下の原油価格を踏まえる限り、短期間でイラン戦争以前の水準へと戻る可能性は低い。個人消費支出に占めるガソリンの割合は1.9%に達しており(2025年)、必需的なガソリン支出の増加は家計購買力を侵食し、裁量的な品目への支出を抑制するだろう。また、トランプ政権以降の消費者信頼感は高関税による物価高止まりを背景に低迷しており、消費者マインドの更なる悪化は家計の節約志向を強めるかもしれない。なお、5月のミシガン大学消費者信頼感指数は48.2(49.8)と3か月連続で低下し、統計開始(1952年11月~)以降の最低値を更新している。

次に、原材料価格や燃料費の上昇による企業収益の悪化、サプライチェーンの混乱、及び先行きの不確実性上昇が設備投資を抑制するかだ。足下のけん引役であるAI関連投資を巡っては、AI市場の中長期的な成長期待が強いため、多少のコスト上昇や景気不確実性の影響は限定的とみられる。とはいえ、アジアを中心に半導体関連のサプライチェーンが混乱する場合、供給制約によって設備投資が抑制される可能性がある。一方、原油価格の高止まりが続く場合、米国内のシェールオイル産業の設備投資が期待され、これは経済の下押し圧力を緩和するだろう。なお、ダラス連銀による2026年3月の企業調査に基づくと、新規掘削の採算ラインは66ドル/バレルである。

最後に、原油高によるインフレの持続性と金融政策への影響だ。5月21日時点のFF金利先物(Fed Watch)に基づくと、26年末までの金利据え置き予想が39.5%に留まる一方、1回の利上げが41.9%、2回の利上げが15.8%の確率で織り込まれている。22日に就任予定のウォーシュFRB議長はAI普及による生産性上昇とディスインフレ圧力を強調する一方、一部の地区連銀総裁はインフレが高止まりする際に利上げが必要となる可能性に言及している。仮にFRBが利上げへと踏み切る場合、株価調整による逆資産効果と消費抑制、及び高金利による住宅投資や設備投資の下押しリスクに警戒が必要だろう。一方、エネルギー価格の高騰が持続的なインフレへと繋がるかを占う上では賃金上昇率の動向が焦点となる。コロナ回復局面と異なり、足下の雇用市場に過熱感は乏しく賃金スパイラルが生じる状況ではないことを踏まえると、一部のFOMCメンバーは利上げに慎重な見方を示すことも想定される。

【金融政策】

4月FOMC議事要旨

4月FOMC(4月28~29日開催)では、インフレを警戒するために利上げの可能性に言及する参加者が増加している様子が示された。物価見通しを巡っては、大多数のメンバーがインフレ目標達成に要する時間がこれまでの想定よりも長期化するリスクが高まっていると指摘した。そのうえで、FOMC参加者は「現在の政策スタンスを以前の予想よりも長く維持する必要性」に言及したほか、多数の参加者が「インフレ率が持続的に2%を上回る場合、政策引き締めが必要になる可能性が高い」と指摘した。また、多く(many)の参加者が声明文における将来の「緩和バイアス(次の政策変更は利下げを示唆)」を削除すべきと主張した。同様の主張を行う人数は、1月FOMCにおける「Several」、3月における「Some」、今回の「many」と確実に増加しており、FOMC内において利下げへの慎重姿勢が拡がっている。

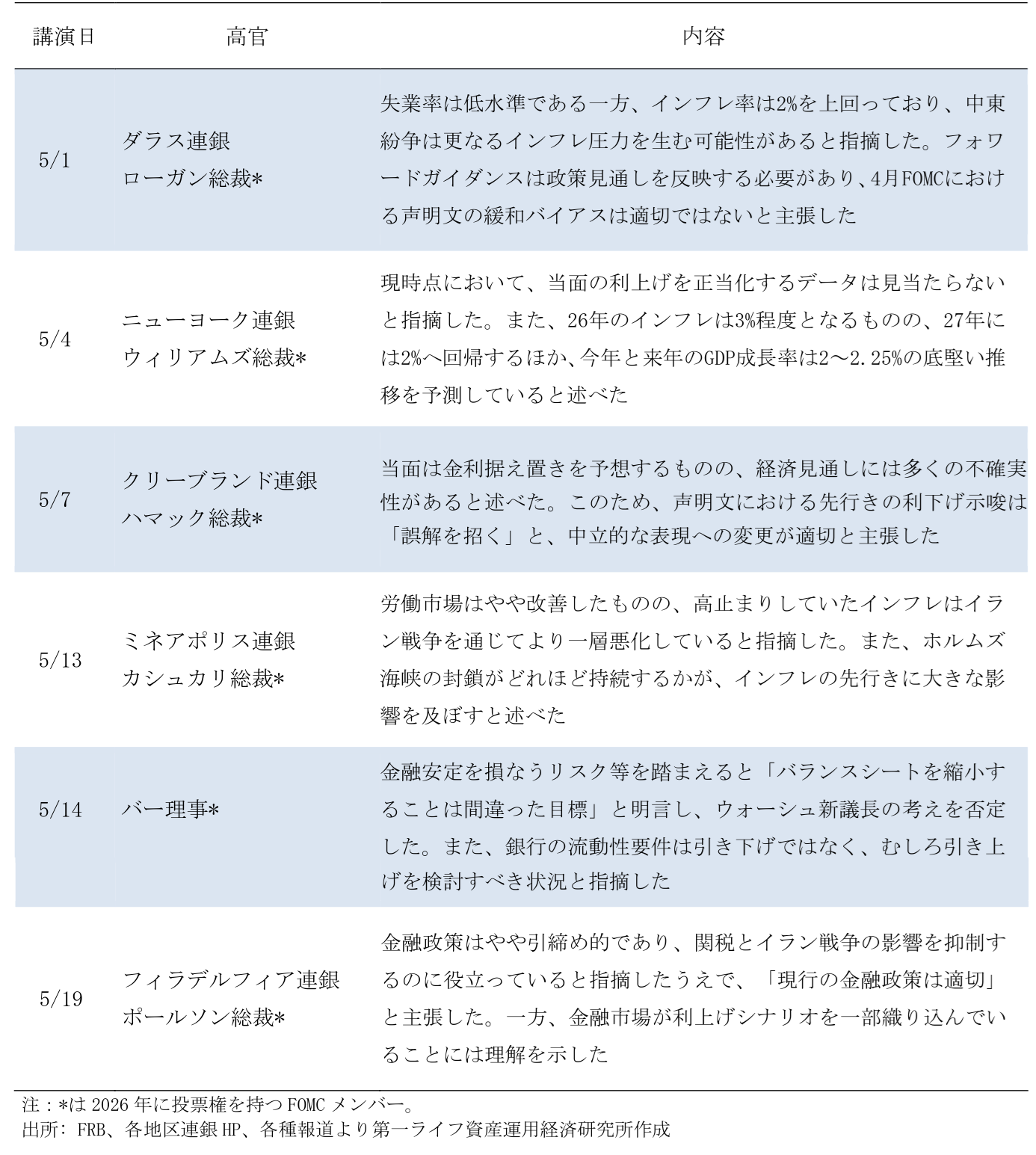

FRB高官発言

【トランプ政権】

IEEPA関税の返還手続き

4月20日、税関・国境取締局(CBP)は国際緊急経済権限法(IEEPA)で徴収した関税に関して、システム上からの還付申請の受付を開始した。IEEPA関税は2月に連邦最高裁で違憲判決が下されており、4月4日には下級審である国際貿易裁判所がトランプ政権に還付を命じていた。5月11日時点において、833万件分の354.6億ドルの関税還付が完了する見込みだ。なお、IEEPAに基づく徴収済み関税は1,660億ドル(GDP比0.5%)に達し、返還に際してはこれに利息が付与される。こうした還付金の使途として、配当や財務体質の改善、或いは手元資金増加による設備投資の活発化などが予想される(詳細は2026年3月10日付け「米国:企業は巨額の関税還付をどう使うか?」)。

通商法122条関税に違法判決

5月7日、米国際貿易裁判所はトランプ政権が2月24日に発動した10%一律関税を違法と判断した。同措置は、国際緊急経済権限法(IEEPA)に基づく関税措置が最高裁で違憲と判断された後、現政権が代替的に導入したものである。裁判所は政権が主張する貿易赤字問題などは同法による関税発動の基準を満たさないと判断した。ただ、関税差し止めは一部原告に限定され、関税措置そのものはほぼ維持されている。翌8日、トランプ政権は判決を不服として連邦巡回区控訴裁判所に上訴しており、今後も法廷闘争が続く形となる。なお、122条関税は最大150日間の時限措置であり、議会が承認しない限り7月24日に失効する予定だ(詳細は2026年5月8日付け「トランプ政権の「新10%関税」に違法判断」)。

イラン戦争

2月28日から続く米国とイランの軍事衝突を巡り、両国は4月7日に2週間の停戦合意に達し、4月21日には同停戦期限が延長され和平交渉が継続している。ただ、その後の交渉は膠着している模様であり、例えば5月10日にトランプ大統領はイラン側の回答が「全く受け入れられない」と反発した。20日、トランプ大統領はイランとの交渉が最終段階にあると述べたものの、合意に至らない場合には攻撃を再開する姿勢を示している。また、20日にイラン革命防衛隊は過去24時間にタンカーやコンテナ船等の26隻がホルムズ海峡を通過したと発表している。なお、IMFのPortwatchに基づくと、同海峡では紛争開始直前に1日あたり100隻前後が航行していた。

米中首脳会談

5月14~15日、米国のトランプ大統領は北京を訪問し、中国の習主席と首脳会談を行った。両首脳は「建設的な戦略安定関係」を構築することで合意した。また、経済・貿易面を巡っては「米中貿易委員会」と「米中投資委員会」を設立し、両国間の貿易不均衡問題の解決に取り組む姿勢を示した。また、関税引き下げ、中国による米国製航空機の購入、農産品貿易の拡大が示されたものの、両国間の発表が細部で異なるなど、その詳細には不透明な部分が残る。なお、両首脳は年内にあと3回会談を行う予定であり、詳細は今後の継続協議で固まると見込まれる(詳細は2026年5月18日付け「米中首脳会談における経済・貿易面の成果」)。

中間選挙

トランプ政権の支持率は就任から低迷が続いており、足下では40%割れが現実味を帯びつつある。この背景として、これまでの物価高止まり等の「アフォーダビリティ(生活のゆとり)」に対する米国民の不満のほか、イラン戦争とガソリン高による景気先行きへの懸念が指摘できる。

11月中間選挙を巡る賭け市場Polymarketの予測をみると、連邦下院では民主党が勝利する確率が8割前後で推移している。5月8日、バージニア州最高裁は同州の新たな選挙区割りを手続き上無効と判断し、民主党の下院勝利確率がやや後退した。同選挙区割りは民主党が優位となる恣意的なもの(ゲリマンダー)であり、これが採用された場合、民主党は同州で最大4議席を共和党から奪取する可能性があった。なお、こうしたゲリマンダーを巡る両党の争いは各州で活発化しており、各党の目論見通りとなる場合、中間選挙では共和党がテキサスで5議席、民主党がカリフォルニアで5議席をそれぞれ増やす可能性がある。

一方、上院は改選議席(35)に共和党寄りの州が多いものの、トランプ氏の支持率が低迷するなか、勝利予想はやや共和党優勢ながらも拮抗している。なお、トランプ氏は自身に近い候補を予備選で支持しており、保守色の強い候補の選出は11月の本選に対する不確実性を高めるかもしれない。ルイジアナ州では(かつてトランプ弾劾に賛成した)現職のキャシディ議員が5月16日の共和党予備選で敗れ、下院議員のレットロー氏とトランプ氏寄りの州財務長官フレミング氏が決選投票に進んだ。また、テキサス州において、トランプ氏は共和党指導部の求めたコーニン議員(現職)ではなく、保守強硬派のパクストン氏を支持している。テキサスは伝統的に共和党の地盤であるものの、数々のスキャンダルを抱えるパクストン氏が選出される場合、無党派票が民主党へ流れる懸念がある。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

世界で強まる米国への不信感 ~ただ、経済面での米国離れにはハードル~

米国経済

前田 和馬

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治