- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国:サーム・ルールの妥当性

- 要旨

-

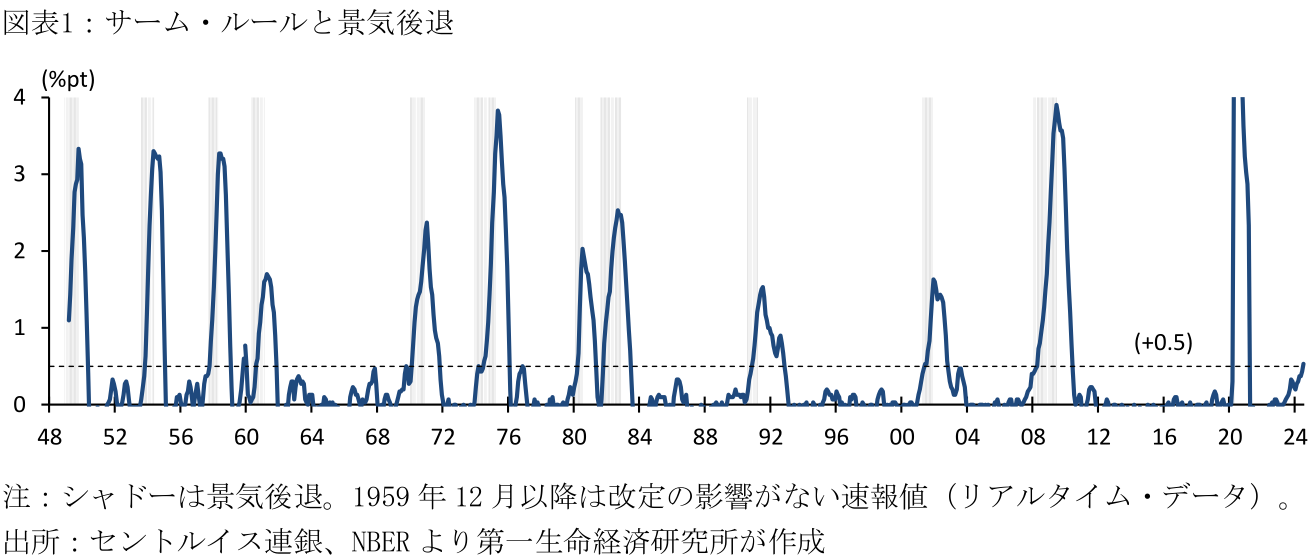

- 7月雇用統計では非農業部門雇用者数の前月差が市場予想を下回ったほか、失業率が4.3%と4か月連続で上昇した。この結果、足下の失業率から算出される「サーム・ルール」が発動し、米国経済が景気後退に陥るとの懸念が強まっている。

- サーム・ルールは足下の景気後退を判断する指標であり、先行きの予測を示すものではない。過去の経験則に基づけば、同ルールは4~6月期に景気後退に陥ったことを示唆するが、足下の解雇率は低く、同四半期のGDP成長率が堅調であることを踏まえれば、景気後退の兆しは限定的に留まる。

- とはいえ、米国の失業率が低水準ながらも上昇傾向にあることは確かであり、今後数か月内に失業率が4%台後半に達するような場合、景気後退への懸念はより一層強まることが予想される。この際には金利低下圧力が生じやすく、円高が持続する可能性がある。

7月雇用統計における非農業部門雇用者数は前月差+11.4万人(6月:+17.9万人)と減速、3か月移動平均では+17.0万人(+16.8万人)に留まるなど、雇用増加ペースの減速が示された。この間失業率は4.3%(4.1%)と、横ばいの4.1%を見込んでいた市場予想に反し4か月連続で上昇した(詳細は「米国 7月雇用統計が予想を下振れ大幅利下げ観測台頭」)。特に失業率の上昇により「サーム・ルール」が発動したため、金融市場は景気後退への懸念を強め、雇用統計発表後は株価が大幅に下落するなどリスクオフの流れが鮮明となった。本稿ではサーム・ルール及び米国の景気後退の可能性を巡って、主要な疑問にQ&A形式で答える。

Q. サーム・ルールとは何か?

なお、サーム氏は不況期における個人消費の落ち込みを緩和するために、政府が財政政策(家計への現金給付)を実施する判断基準として同ルールを提唱している。景気後退を判断するNBER(全米経済研究所)は様々な経済指標を基にこれを決定・公表するため、正式な景気後退がわかるのはその開始から1年程度かかることが多い。サーム・ルールを用いれば、機動的に経済政策を実施し景気の落ち込みを緩和できると同氏は主張している。

Q. サーム・ルールは景気後退を予測するのか?

Q. 米国が4~6月期に景気後退に陥った可能性は高いのか?

Q. それでは米国が景気後退に陥るリスクは低いのか?

なお、コロナ以前の過去3回の景気後退において、利上げ打ち止めから景気後退に陥るまでの期間は11~19か月であり、景気悪化時には失業率が急速に悪化する傾向にある(詳細は「米国経済マンスリー:2023 年12月」)。今次利上げ局面の終了が2023年7月と仮定すると、11~19か月後に該当するのは2024年後半頃であるため、今後数か月で積的な利上げによる設備投資や新規雇用への影響が急速に発現し、景気後退へと陥る可能性は否定できない。

Q. FRBの政策判断にどう影響するか?

一方、こうした「インフレ減速と景気後退」のシナリオが今後の経済指標で後退することも十分に考えられる。7月雇用統計が同月に上陸したハリケーン(ベリル)等の特殊要因に大きく影響を受けている場合、8月の雇用者数が反発し失業率も低下に転じるなど、足下の株安・金利低下・円高が部分的に巻き戻されると見込まれる。

他方、9月FOMCまでには7・8月分のCPIが確認できるため(7月分:8/14、8月分:9/11公表)、これらでインフレ上振れが示される場合、FRBは「景気後退とインフレ再加速のリスク」のバランスを取ることに迫られる。仮に「景気後退とインフレ再加速」のようなスタグフレーション・リスクが強まる場合、短期的な市場の利下げ織り込みが幾分剥落する一方、深刻な景気後退懸念を背景に長期金利や株価に低下圧力がかかる可能性があるなど、為替市場を含めて先行きの不透明感が強い動きが予想される。

【注釈】

- サーム・ルールが誤って発動した1969年10月に関しては、サーム・ルール指標が69年11月~70年1月に0.5%ptを下回ったものの、1月には景気後退に陥っている(ルールの再発動は70年2月)。

【参考文献】

- Sahm, Claudia (2019), “Direct stimulus payments to individuals,” Brookings(2024-8-5参照)

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析