- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:中東情勢の緊迫化でも5月CB消費者信頼感は底這い

- US Indicators

-

2026.05.27

米国経済

金融市場

米国金融政策

株価

金利

景気指標(米国)

消費指標(米国)

雇用指標(米国)

物価指標(米国)

その他指標(米国)

米国:中東情勢の緊迫化でも5月CB消費者信頼感は底這い

~和平合意への期待が先行きを支えるも、根強いインフレ警戒が重石に~

桂畑 誠治

- 目次

1. 消費者信頼感指数は予想を上回るも、依然として低水準

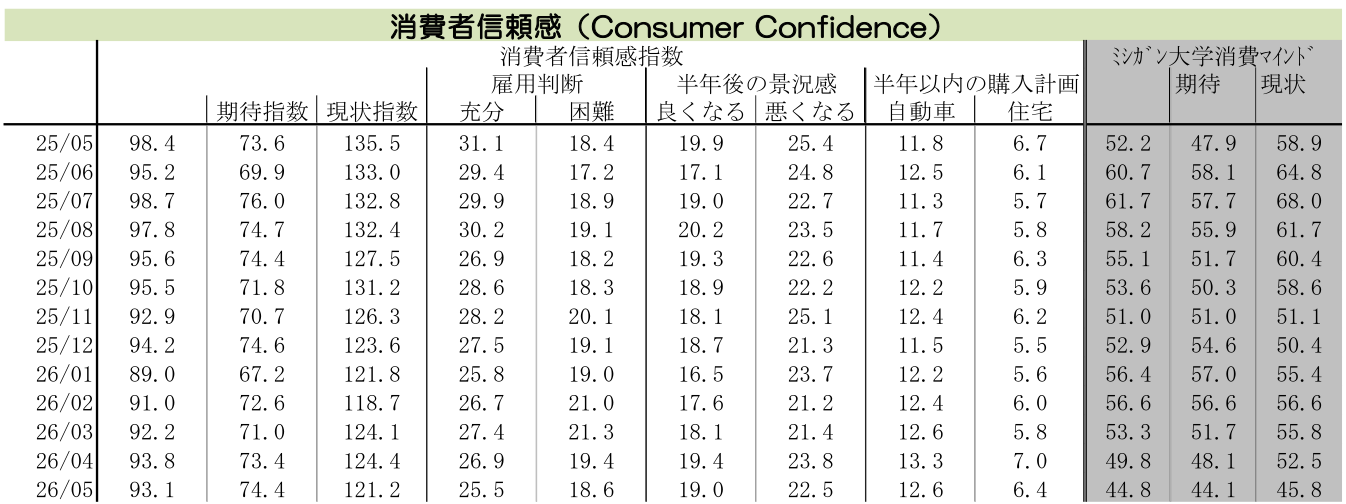

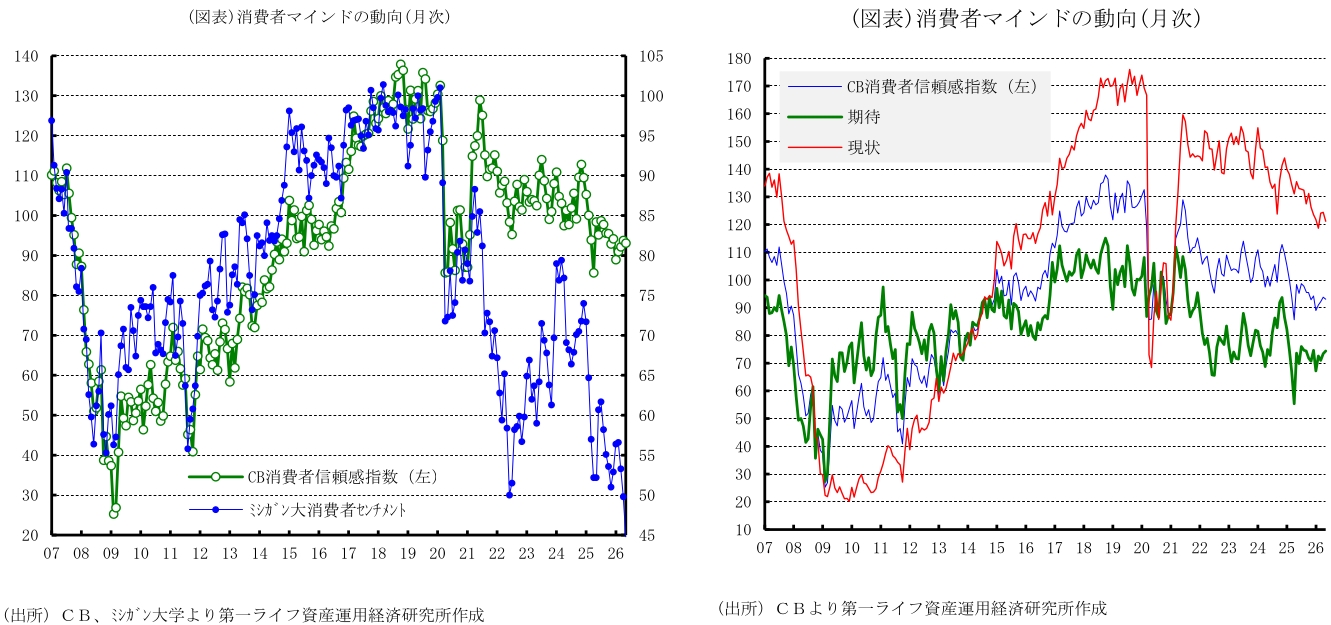

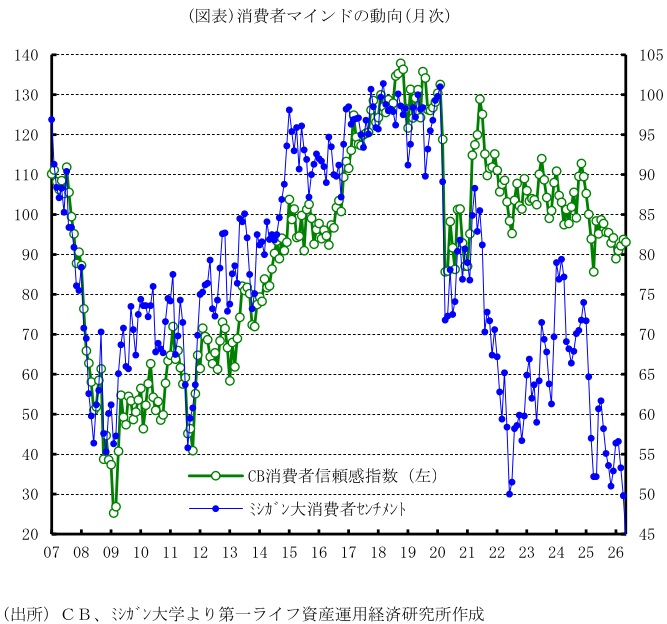

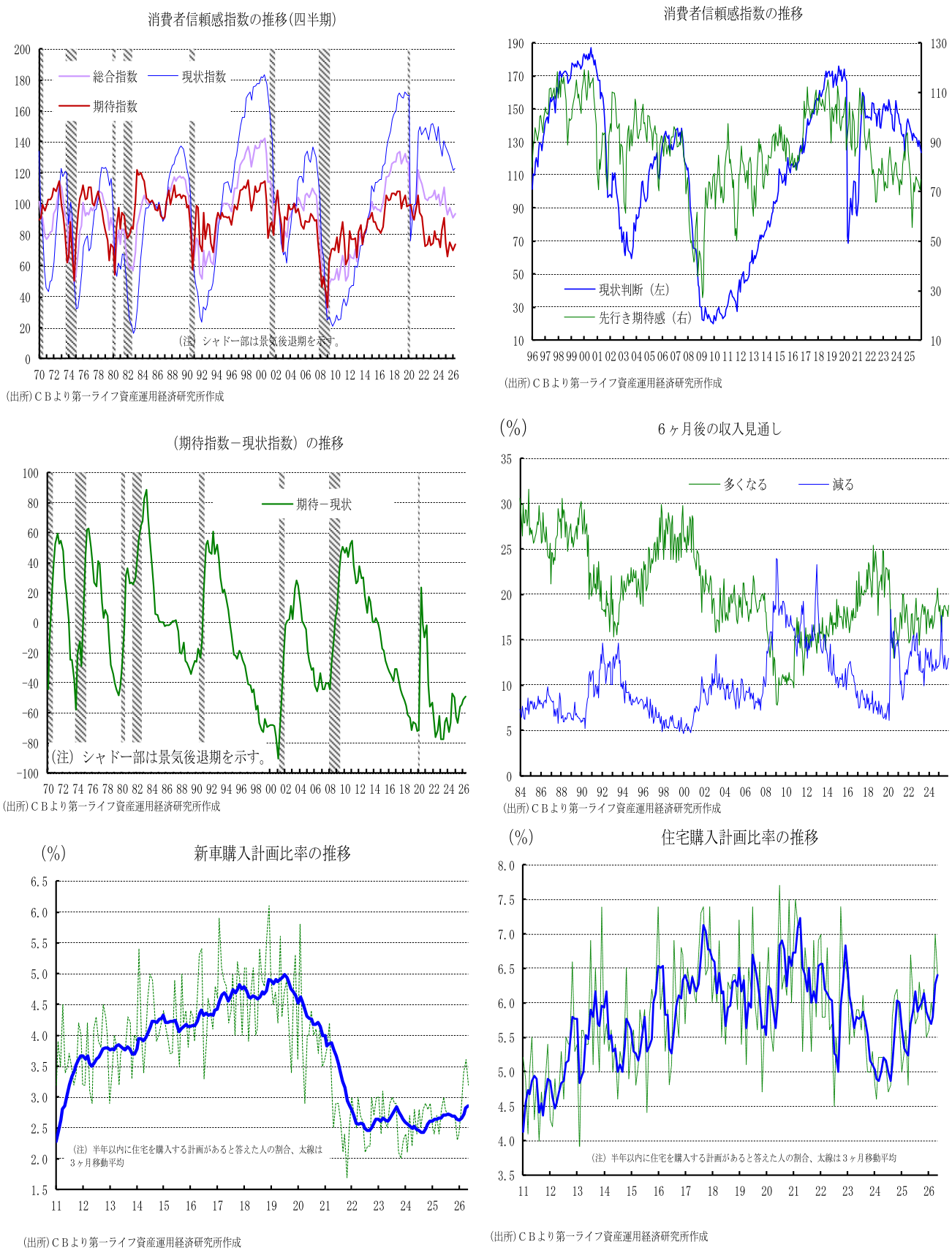

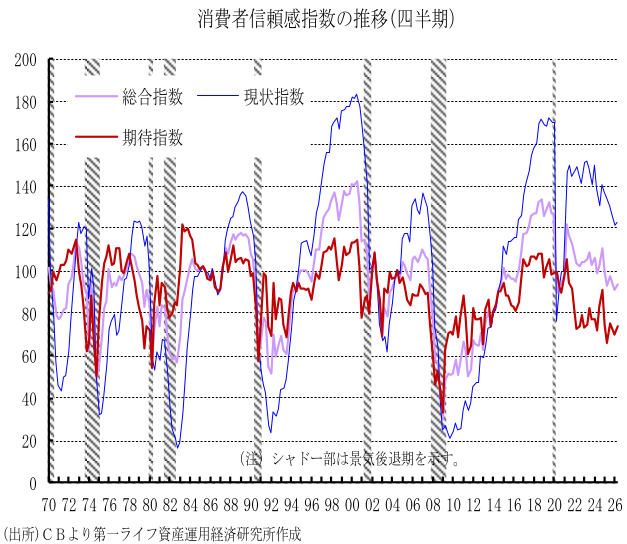

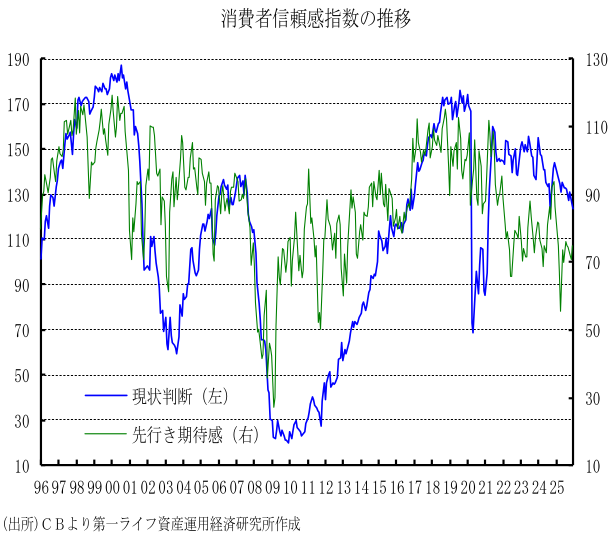

26年5月の米コンファレンス・ボード(CB)消費者信頼感指数の速報値は93.1と、市場予想中央値(92.0)を上回った(筆者予想93.2)。地政学リスクやエネルギーコストの上昇といった逆風下でも、足元の消費者マインドには底堅さが示されたと言える。もっとも、前月の93.8(改定値、改定前92.8)からは前月比0.7ポイントの低下となり、指数水準自体も依然として低位にある。このことは、個人消費の伸びが当面は緩慢な推移にとどまる可能性を示唆している。

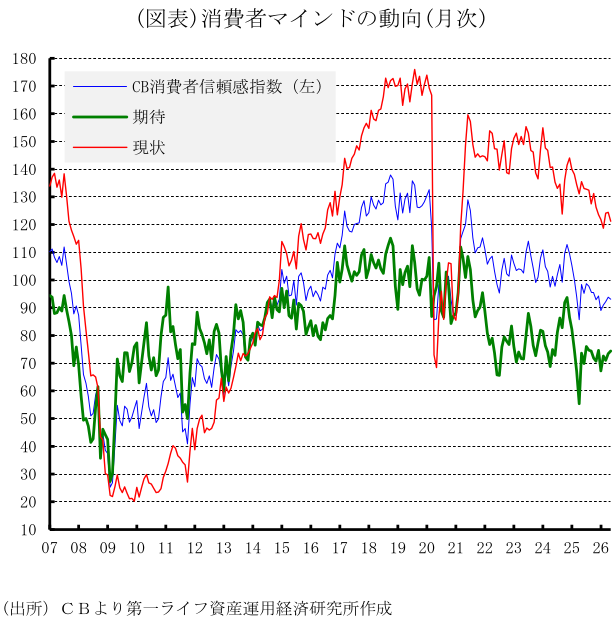

指数の内訳をみると、構成要素間で明暗が分かれた。期待指数は74.4(前月73.4:改定前72.2)へと同1.0ポイント上昇した一方、現状指数は121.2(前月124.4:改定前123.8)と前月比3.2ポイントの大幅減となった。イランなど中東情勢への懸念やコスト負担増が根強い中、足元でのガソリン価格をはじめとする物価上昇が現状指数の押し下げ要因になったとみられる。一方で、米国・イラン間の和平合意への期待が、先行きの見通しを一定程度支えた格好だ。

2. 中東情勢の緊迫化が依然として家計の心理的重石に

発表元によれば、「5月も経済に対する悲観的なバイアスが継続」しており、回答内での「価格」「石油・ガス」への言及は2カ月連続で増加。さらに「戦争」「地政学」「紛争」に関する言及も高水準を維持している。中東情勢の緊迫化が、依然として家計の心理的重石となっている構図に変わりはない。

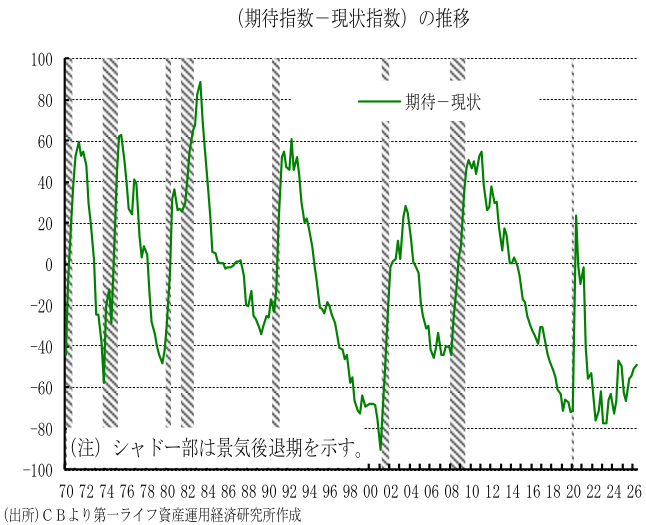

3. 先行き不透明感の緩和が現状指数の悪化を一定程度相殺

項目別に精査すると、現在の景気や雇用に対する楽観的な見方は先月から後退したものの、足元の安定性に決定的な変化は見られない。現状指数の構成項目では、現在の景気判断(「良い」-「悪い」)は+1.4(前月+4.2:改定前+4.1)へ、現在の雇用機会に対する判断(「充分」-「困難」)も+6.9(前月+7.5:改定前+7.5)へとそれぞれプラス幅を縮小し、現状への良好な見方が弱まった。

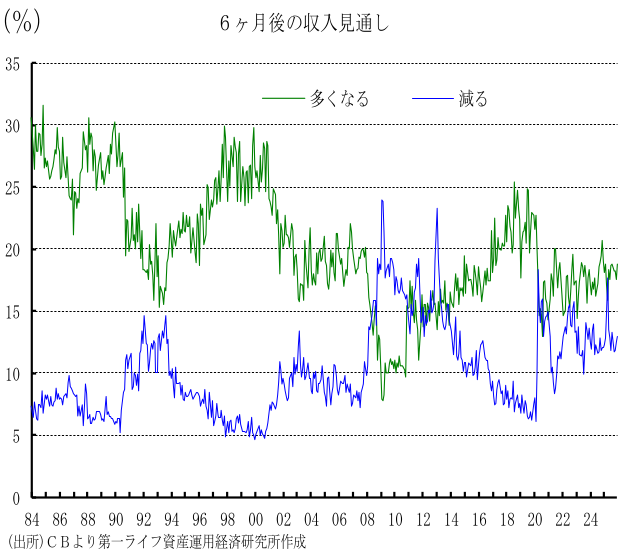

一方、期待指数の構成項目では分野ごとに方向性が分かれた。6カ月後の収入に対する見方(「増加する」-「減少する」)は+6.3(前月+7.0:改定前+6.3)と低下し、物価高の影響から所得増加への期待は若干弱まっている。

しかし、6カ月後の景気に対する見方(「良くなる」-「悪くなる」)が▲3.5(前月▲4.4:改定前▲4.7)へ、6カ月後の雇用に対する見方(「多くなる」-「少なくなる」)も▲8.5(前月▲10.1:改定前▲10.8)へとそれぞれマイナス幅を縮小した。先行きへの不透明感が幾分緩和したことが、現状指数の悪化を相殺する要因となったと言える。ただし、雇用の先行きについては依然として悲観的な見方が優勢な状況であることに変わりはない。

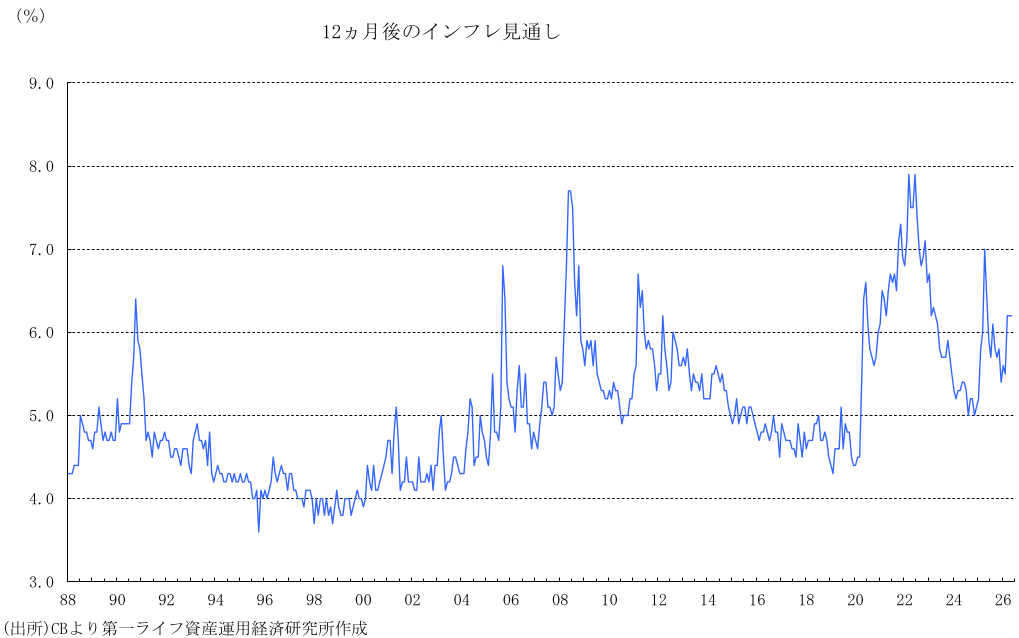

4.インフレ心理が粘着的な固着へと変質するリスク

インフレに関しては、1年先のインフレ見通しが6.2%(前月6.2%)と、3月の急上昇以降、高止まりが続いている。中東情勢に端を発するエネルギー価格の高止まりは、消費者のインフレ心理を一時的な振幅から「粘着的な固着」へと変質させるリスクをはらむ。こうした家計のインフレ期待の定着に対し、FRBは警戒姿勢を一段と強める可能性が高い。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

関連テーマのレポート

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治