- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 株価4 万円割れをどうみるか?

- 要旨

-

日経平均株価は、2024年3月に4万円台を付けたが、4月以降は4万円を割り込んでいる。日本株には、米株価が利下げ観測の後退で調整している影響が長引きそうだ。反面、先行的に半導体サイクルが上向きになっており、今後、景気拡大が米株価を押し上げる作用は強まるはずだ。「金融相場」から「業績相場」へのスイッチが時間をかけて進むだろう。

株価調整後の行方

日経平均株価は、2024年3月初に4万円台を付けたが、4月以降は3万円台に下落している。筆者は、4万円になる手前で「身の丈に合わない株価上昇」という見方をしていた。その後、株価はやはり下落したのだが、筆者にはそうなるとかえって株価のフェアバリューはどこかという問題が湧いてきた。今は、人々の関心から株価上昇が遠くなったかもしれないが、分析者たるエコノミストとしては、実体経済と株価の関係を今一度考え直したいという願望が強まっている。

まず、筆者のフレームワークは、日本株と米国株の比較を通じて、日本株が過大評価されているか否かを判断することだった。米国株と日本株は、他地域の株価以上に連動性が高い。例えば、ダウ平均と日経平均株価は、ドルと円の単位は違っていても、おおむね38,000~39,000ドルと38,000~39,000円で連動している(図表1)。ダウ平均は4万ドルを超えていないのに、3月の日経平均株価は4万円を超えていて、直感的には過大評価とも思えた。両者が同じくらいの水準に落ち着いた4月以降は、一応過大評価の解消が進んだと言える。

しかし、米国株は、FRBの利下げ期待を強く織り込んで上昇してきた経緯もあり、仮にFRBの年内利下げシナリオが「利下げなし」に変わってしまうと、予想の修正で株価下落を余儀なくされるだろう。日本株も、米国株が下落していくと、それにつられて同様に下落する可能性は高い。少し表現を変えると、米国株が「金融相場」で上がっていた部分は、利下げ予想の修正で下がるから、日本株にも下げ余地があると考えられる。筆者の関心は、米国株の「金融相場」的な局面が解消された後、教科書通りに「業績相場」に移行するかどうかにある。

変化の兆し

結論から言えば、筆者は「業績相場」への展開は望みがあるとみている。根拠は、米国株と各種経済サイクルの連動性からみて、上向きサイクルに乗っていく可能性があるとみるからだ。

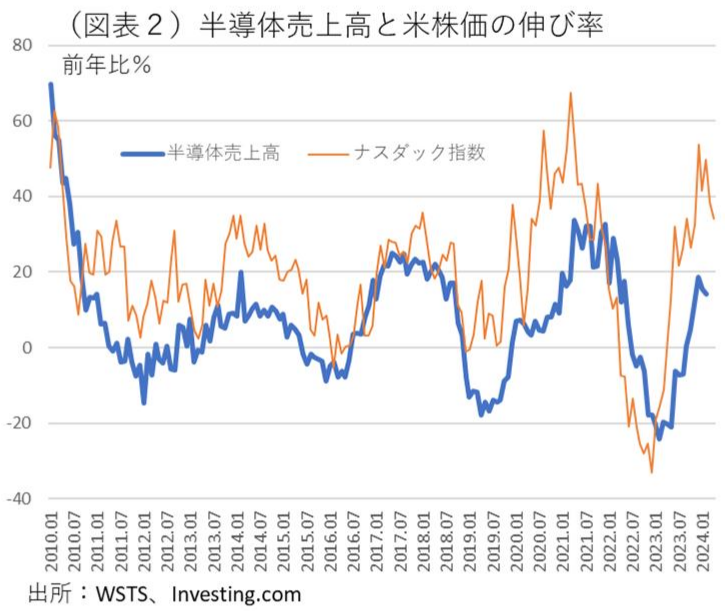

米国株のうち、特にナスダックは、IT需要との関連が深い。WSTS(世界半導体市場統計)の月次・半導体売上の前年比と、ナスダックの前年比は驚くほどに連動性が高くなっている(図表2)。

世界の半導体売上は、2023年6月頃から持ち直して、9月に前年比プラスに転じた。2021年初から2022年前半のブームが終わって、2022年後半から2023年前半に亘って半導体不況が訪れると、ナスダックもほぼ同時に低迷する。この時期は、米金融引き締めが徐々に強まった時期と重なる。その低迷状態が2023年6月頃に上向きに変わってきたのである。ナスダックの前年比の推移も、不思議なくらいに半導体売上の前年比とピッタリと連動している。

ムーアの法則に則って、シリコン・サイクルが1年半から2年に亘って続くとすれば、2023年央から始まった上昇局面は、少なくとも2024年一杯は継続するだろう(おそらく、2024年内から2025年前半まで)。ナスダックの上昇も、そこまで進んでいく可能性が高い。

先行指数を確認する

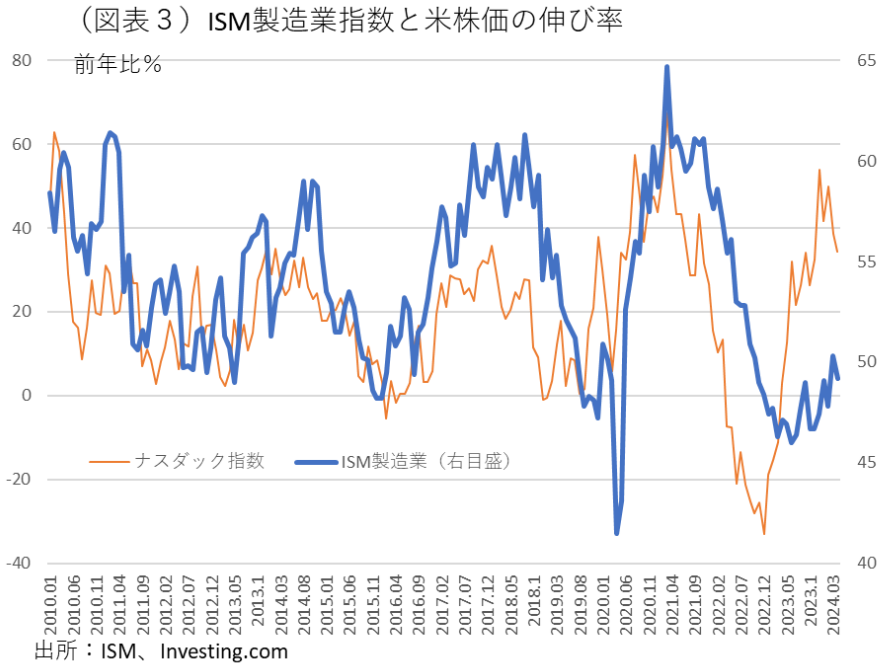

実は、こうした予想は、単に半導体売上の前年比だけを見て言っている訳ではない。複数の先行指標で上向きの兆候がある。例えば、ISM製造業指数である。ナスダックとISM製造業指数は、半導体売上ほどではないが、連動性が確認できる(図表3)。最近のISM製造業指数は、上下動しながら、少しずつ上向きに変化してきている。米経済も、IT需要に先導されて動いていると理解できる。

さらに、世界経済の先行指標として有名な銅市況も、最近になって前向きな動きがある(図表4)。銅市況は、「ドクター・カッパー」と呼ばれている。半導体やEVの需要増加が起こり始めると、素材として多用される銅の市況にも上向きの力が作用する。だから、銅市況は景気に敏感なのだ。2020年にも同じような動きがあり、当時は中国での半導体需要の立ち上がりがあった。今回も、そうした半導体ブームが景気全体の押し上げに波及していく可能性が高い。

半導体売上だけではなく、いくつかの先行指標が上向きに変わっているからこそ、今後の米国を初めとする世界経済の拡大が進むと期待させる。日米株価も、業績相場への移行が起こり得るとみられる。

金融相場の反動は深いか?

一方、たとえ、今後の景気拡大が進むとしても、これまで「金融相場」の中で嵩上げされていた株価の部分が大きいとすれば、「業績相場」へのスイッチにはいくらか時間がかかる可能性がある。利下げ予想の織り込みが大きかった分、その反動も大きくなることが警戒される。

例えば、2023年12月にFRBが政策金利見通しで2024年内に3回の利下げを予告した時点を基準に取ると、そこからナスダックは10%前後上昇している。年内利下げの回数がゼロになると、まだ10%前後の調整余地があると考えることができる。企業業績の拡大でそれを取り返すまでの時間は結構かかるかもしれない。

日経平均株価でも2024年初から株価が急上昇している。12月のFOMC頃から上昇した部分は14~16%程度あるとみられる。株価は38,000円前後から33,000円前後に調整する余地があると考えることができる。おそらく、2023年12月にもすでに利下げの予想が織り込まれていたので、実際の調整余地はもう少し大きい可能性もある。

そうした下向きの圧力に対して、筆者が見ていた半導体サイクルの上昇は、2023年12月以降により改善していることも見逃すべきではない。米経済も、過去半年近くでより成長しているので、株価の潜在的な調整圧力は縮小されている可能性はある。日本企業の決算の状況をみても、増益を継続する企業が多い。既往の円安が、大企業の決算にはプラスに作用している部分もある。結局、金融相場から業績相場へのスイッチには、一定の時間がかかることは想定しておく必要があるだろう。それが消化されると、より息の長い株価上昇が見込めると期待している。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。