- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 日本株の上昇はアジア株と連動

- 要旨

-

日経平均株価は、8月半ばに史上最高値を更新する営業日が出てきている。米国株やアジア株も高値に達している。米国からの分散投資効果が大きい。対日株式投資は、4月のトランプ・ショック以降、累計10兆円を超えている。今後の株価変調リスクは、やはり米国のインフレ率が急上昇することであろう。

アジアも株高

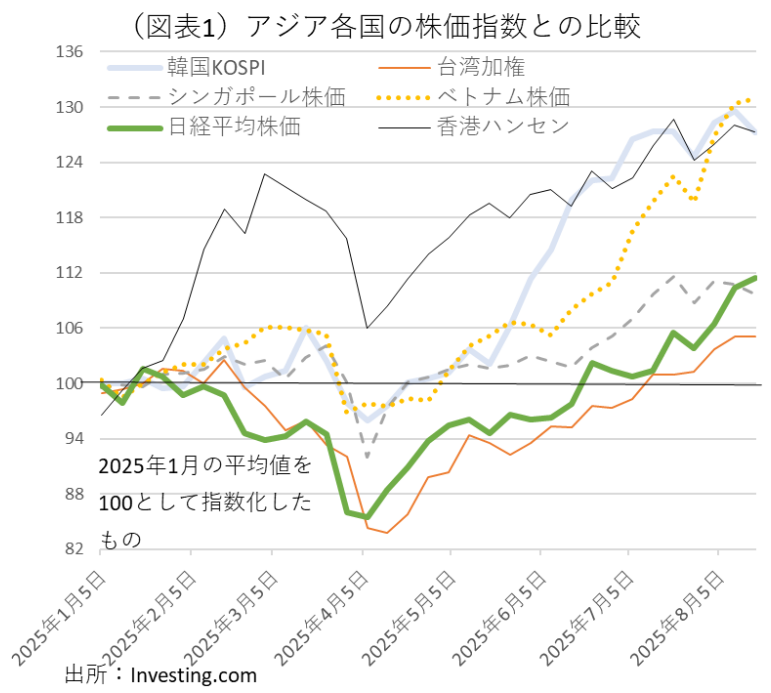

日経平均株価が、8月半ばに4万3千円台になり、史上最高値を更新する営業日が出てきている。日本株だけをみていると、「バブルの再来か?」という思いが浮かんでくるが、どうやらこの株高は世界の株価上昇と同調して起きているようだ。例えば、アジア株の中では、韓国(KOSPI)、香港ハンセン、台湾(加権)、シンガポール(FTSE)、ベトナム(VN)などの株価は軒並み上がっている(図表1)。香港ハンセンを除き、いずれも6月から最近(8月中旬)にかけて凄い勢いで上がってきた。その勢いは、ダウ、S&P500などいくつかの米国株価指数を上回っている。株式投資のアジア・シフトが起こっている可能性があるかもしれないと感じさせる。

そもそも、この世界の株価高騰には腑に落ちない点がある。世界では、トランプ関税の脅威があり、ウクライナ戦争の停戦迷走といった不安定要因も渦巻いている。日本の場合は、これに加えて石破政権の先行き不安が頭をもたげる。不安山積の中で、株価上昇が進んでいるのだ。ジョン・テンプルトンが語っていた「強気相場は悲観の中で生まれ、懐疑の中で育ち・・・」という言葉の通りだ。不安要因が積み重なる中でどうして株高なのかについて、本稿は分析してみたものである。

トランプ関税はどこに行った?

最大の疑問は、各国の相互関税率が8月に決定して、これからその関税負担が企業収益を下押しする公算が高いところにある。上場企業の純利益は、2025年度予想が全産業で減益になる見通しのようだ。4月はこの相互関税ショックによって、米国をはじめ各国株価が大きく下落した。8月1日までに各国で相互関税の合意が行われたが、それでも各国の成長率は2025年後半にかけていくらか悪化するはずである。トランプ関税によるマクロ経済の悪化が待ち構えているというのに、どうしてアジア各国株価は上がっていくのだろうか。この株価上昇は、マクロ経済の悪化を無視したものなのだろうか。日本企業の収益に対して、今後1年間にかかってくる数兆円の関税負担は、関税合意後も消えてしまった訳ではない。予想される配当減少のマイナス・インパクトはどう考えればよいのだろうか。

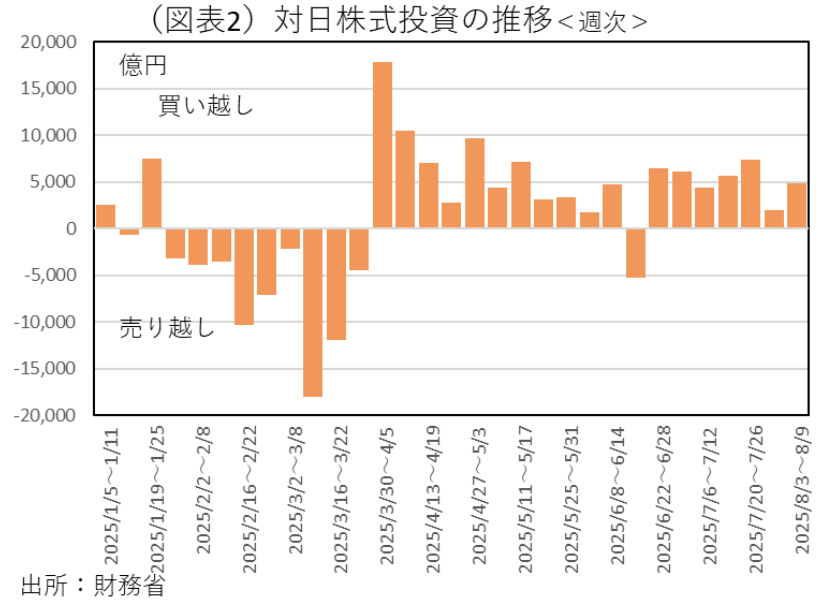

この点は、リアルの打撃で説明することは甚だしく困難であり、マネタリーな要素を使って説明せざるを得ない。日本株の場合は、対日株式投資の増加(資金流入要因)によって、日本株全体が持ち上げられている。財務省「対外及び対内証券売買契約等の状況<週次>」を使って、2025年度に入ってからの対日株式投資の累計値を計算してみると、3月末から直近8月9日までの週に+10.4兆円もの巨大な金額で買い越されている。株高はその所産であると考えられる。その背景には、同じ時期に米国株が上昇したため、海外からの分散投資資金の大量流入があったことがある。

この資金は、米国の市場規模が巨大であるため、そのごく一部分が各国株式市場に流入するだけでも、非常に大きな上昇を引き起こす。つまり、「池の中の鯨」状態になって、米国株以上の上昇ペースで各国株価がつれ高してしまう。

また、米国株はFRBの利下げ予想が痛み止めのようなかたちになって、実体経済の悪化を麻痺させようとしている。インフレ効果は、米国の消費者物価にはあまり表面化してきていないが、6・7月の米小売売上高の前月比が0.6%、0.5%と連続して大きく上昇したように、企業の売上・収益を押し上げようとしている。そうした中、米金融政策は、トランプ大統領の利下げ圧力があって、FRBは9月のFOMCで思い切った利下げに動かざるを得なくなっている。潜在的にインフレ圧力が高い中での金融緩和になる。この金融緩和の予想が、米国株を上げ、アジア株への分散投資を活発化させる要因になっている。まさしく流動性相場の様相だ。

不安を抱える株高

「米金融緩和の期待感が米株価を上げて、それがアジア株の上昇に回っている」という図式は、日米アジアの株価が一蓮托生の関係になることを示している。不気味なのは、米国経済が抱えるリスクがあるから、アジアなど各国株への資金シフトが起こっている可能性がある点だ。4月にトランプ・ショックが起こってから、ドル・インデックスはドル安が急速に進んだ後で、5月以降も低位で横這いになっている。この間、ユーロドルも高くなっている。基調的にドル安だということである。その背景には、FRBの年内利下げの予想が強まっていることもあろうが、4月に起こったドル売り以降、静かに米国以外の資産へのシフトが起こっているのだろう。

そのことは、先の財務省「対外及び対内証券売買契約等の状況」をみるとよくわかる。対日株式投資は、3月30日~4月5日の週からスタートし、8月9日までの19週間のうち、18週間で買い越し=流入超過である(6月15日の週だけが売り越しで、それ以外はすべて買い越し、図表2)。年間のように、アップダウンのある買い越しとは違って、2025年4月以降は連続的な資金移動が進んでいることが週次データの連続からわかる。

振り返ると、日米株価は、トランプ相互関税の発表(4月2日)を前に、3月28日・31日の2営業日に大きく急落した。ほとんど全員の投資家が青ざめた後、相互関税の発動後翌日のタイミング(4月9日)でトランプ大統領が90日間の停止措置を決めた。おそらく、トランプ関税の最悪のタイミング(4月2日)が転換点になって、海外投資家の買い越しが急増し、日経平均株価も上昇局面に変わった。そこから継続的に資金の買い越しが始まった。

トランプ関税の脅威は、この4月初以降も続いていたから、対日株式投資の増加は、海外投資家の日本株シフトとなったと考えられる。奇しくも、ドル離れを象徴するビットコイン価格の上昇も、この対日株式投資の買い越しとほぼ同じようなかたちで上下動している。つまり、日本株を含むアジア株へのシフトには、トランプ関税の脅威の下で、米国株への偏重を是正するような意図があったと考えられる。

株価上昇への不安要因

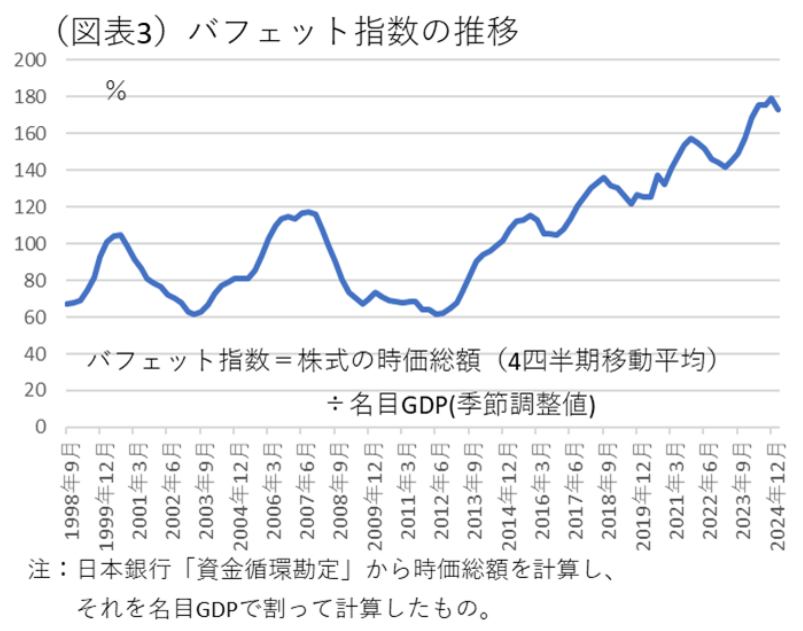

日本株の時価総額は、8月18日時点で1,115兆円に達している(プライム・スタンダード・グロース合計、日経新聞電子版より引用)。日本取引所グループの統計では、2025年6月末に時価総額1,012兆円と大台に乗せ、そこから僅か1か月半の8月半ばには約10%増えて、1,100兆円台に移行したことになる。日本の名目GDP(経済規模)は、2025年4-6月期633兆円(季節調整値、年換算)だから、時価総額はその1.76倍になる。有名なバフェット指数は、時価総額÷名目GDP×100で表される。日本株のバフェット指数は176ということになる。この値は、100を超えると割高とされる。しかし、それを単純に当てはめるのもおかしい気がする。例えば、バフェット指数100を適正水準とすれば、日経平均株価の適正水準が24,000円程度(24,432円=43,000円÷1.76倍)という計算になり、これもまた納得しにくい。日銀の資金循環勘定を使って、国内非金融+金融部門の株式時価(時価総額に相当)を名目GDPで割ると、やはり2013年の黒田緩和開始以降上昇し、日本の株価はバフェット指数でみて割高な状態で推移している(図表3)。これがすぐに危険水準を示すとは判断できないが、時価総額が相対的に大きく膨らんでいることは、株価上昇へのマネタリーな寄与分が相当に巨大化していることへの警鐘だとみることはできる。

では、このマネタリーな膨張が変調を来すとすれば、どんなことが契機になるのであろうか。今後の株価の注意事項を考えてみた。日本株の上昇が、米国からの資金流入に強く依存している点を踏まえると、今後、米国株に波乱が起こるときが日本株の下落リスクが強まるときであろう。

仮に、マネタリーな膨張が脅かされるとすれば、次のような要因が挙げられる。列挙の順番は、リスクの蓋然性が高い順に並べている。

(1)米国のインフレ指標が、急に上昇を示すとき。すでに、生産者物価は7月前年比3.3%と消費者物価の同2.7%よりも高く、徐々にプラス幅が高まっている。インフレ懸念は、FRBの利下げ予想を弱める点で最も警戒すべき要因。

(2)FRBの人事介入への反発。トランプ大統領によるFRBへの圧力は強く、次期議長を送り込むとの観測もある。FRBが介入に反発する動きが表面化すると、利下げ予想も吹き飛ぶ可能性がある。

(3)景気悪化の指標発表。トランプ関税の悪影響は、潜在的に強く、雇用統計などを下押しする可能性が残る。8月初に発表された7月雇用統計は、遡及改訂された5・6月のデータが弱く、投資家をひやりとさせた。景気シナリオの下方屈折は、企業の配当鈍化を予想させる点でマイナス。

以上の3つが、目先の不安要因だと筆者は考えている。もちろん、それ以外にも、トランプ大統領が一度決定した相互関税の税率を再度引き上げるような行動を突如として採ったならば、2025年4月の再現が起こるだろうが、現時点でそのような兆候はない。まだ蓋然性は低いだろう。

冒頭のジョン・テンプルトンの言葉の続きを述べておくと、「(強気相場は)楽観の中で成熟し、陶酔の中で消えていく」となっていた。この言葉に沿って考えると、2025年後半の景気情勢に関して、「トランプ関税の悪影響は経済にはなかった」などという言説が仮に強まったとすれば、それは「楽観の中で成熟し」という段階になっていくのだろう。おそらく、景気楽観シナリオは、インフレ・リスクと裏腹の関係になっていて、対米輸出企業の価格転嫁が、景気楽観シナリオの中で急速に進んでいくだろう。今後の株価動向のリスクとは、米国経済に対する楽観論にもあると筆者は考える。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

-

景気は緩やかな回復基調を維持(26年5月景気動向指数) ~物価上昇が回復ペースを抑制も、供給制約リスクは後退~

日本経済

新家 義貴

-

景気動向指数の予測(2026年5月) ~基調判断は「改善」で据え置き。緩やかな景気回復が持続~

日本経済

新家 義貴