- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インフレ予想の統計的推定の展開①

- 要旨

-

- 将来のインフレ動向を判断するために極めて重要な指標に「期待インフレ率(インフレ予想)」がある。期待インフレ率は直接観測できない数値のため、多くの場合はアンケート調査や物価連動国債などの市場情報をもとに把握されてきたほか、近年では統計的手法を用いた手法開発も進んでいる。

- 本稿では、各種アンケート調査と「合成予想物価上昇率」と呼ばれるサーベイベースの期待インフレ率指標について取り上げ、これらの特徴や手法を解説した上で動向を概観する。これらの結果から、足元における期待インフレ率の動向は、特に中長期において緩やかな上昇傾向にあると判断できそうだ。その一方で、こうしたサーベイベースのインフレ予想指標は、水準感の把握に課題を残している点には一定の留意が必要だろう。

- 目次

1.期待インフレ率(インフレ予想)とは

3月19日に日本銀行がマイナス金利政策とイールドカーブコントロールを終了し、金融緩和政策の正常化に向けて動き出した。4月30日に公表された展望レポートでは、先行きも企業の賃上げと価格設定行動がさらに積極化する見通しが示されている。国内でも基調的な物価上昇の機運が高まる中で、日本銀行が目指す「2%の物価安定」が持続的に実現していくかを判断するために、将来のインフレ動向を把握する重要性は極めて高い。

将来のインフレ動向を判断するために注目されるのが、「期待インフレ率(インフレ予想)」である。期待インフレ率は、文字通り将来の物価上昇に対する人々の期待を表す概念である。マクロ経済学上では、物価上昇率は最終的にこの期待インフレ率に収束することになるため、期待インフレ率を把握することは適切な金融政策を実施するための重要な課題となる。

その一方で、期待インフレ率は直接観測できない数値のため、多くの場合はアンケート調査や物価連動国債などの市場情報をもとに把握されてきたほか、近年では統計的手法を用いた手法開発も進んでいる。各種の期待インフレ指標の特徴について理解を深めることは、期待インフレの動向を正確に把握するために不可欠である。

そこで、代表的な期待インフレ指標である各種アンケート調査に基づくサーベイベースの期待インフレ率とブレイク・イーブン・インフレ率の動向と特徴を整理した上で、統計的手法を用いて推計された合成予想物価上昇率と修正ブレイク・イーブン・インフレ率について取り上げ、これらの手法を解説しながら、足元の動向を概観する。第1回となる本稿では、まず各種アンケート調査と「合成予想物価上昇率」と呼ばれるサーベイベースの期待インフレ率指標について取り上げる。

2.サーベイベースの期待インフレ率と「合成予想物価上昇率」

2-1.サーベイベースの期待インフレ率の動向

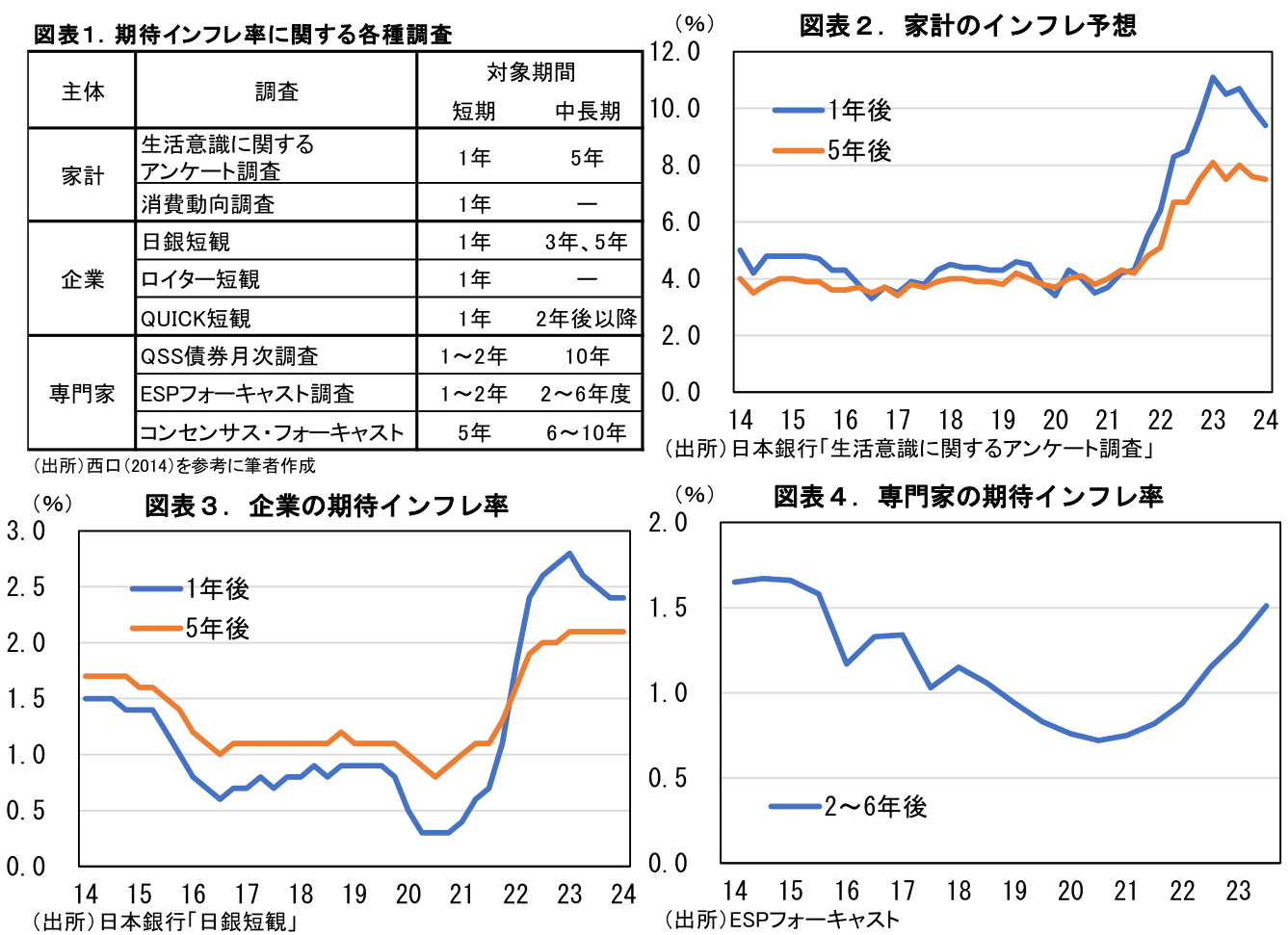

期待インフレ率を把握する最も代表的な手法として、経済主体(家計、企業、専門家など)に対して物価予想を直接質問し集計する、サーベイベースの期待インフレ指標が挙げられる。各種アンケート調査は2000年代半ばから整備・拡充が進められ、現在では様々な調査対象・予想対象期間が公表されている(図表1)。

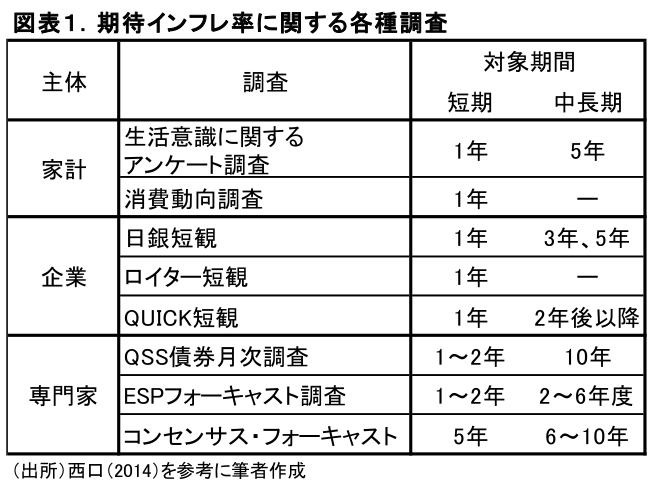

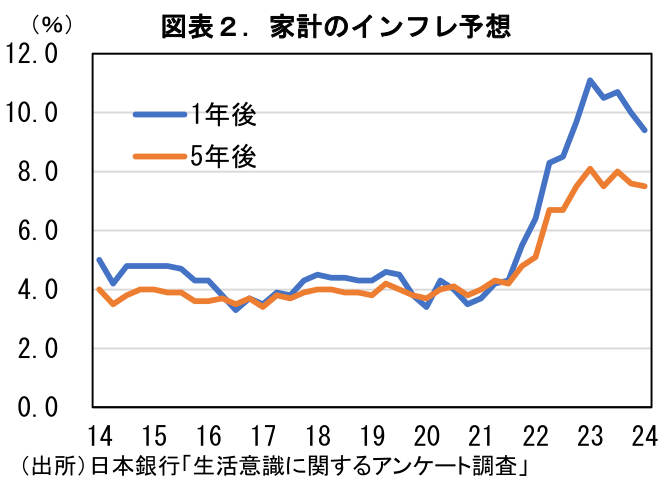

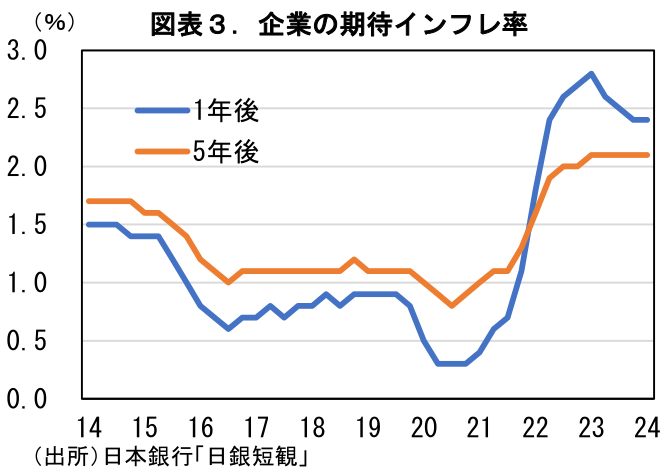

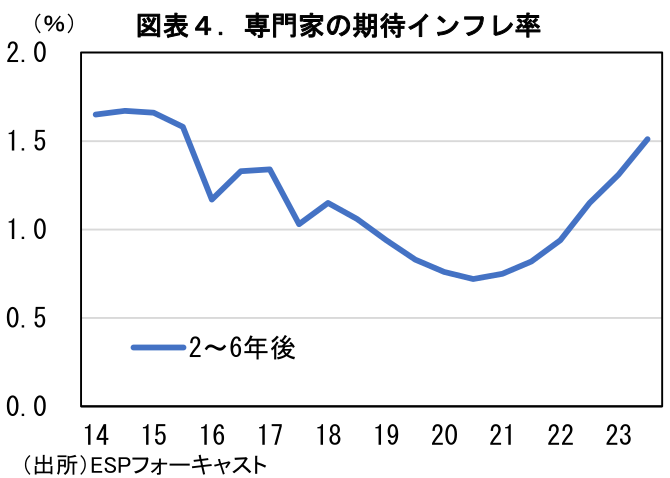

アンケート調査は、各経済主体の期待インフレを定量的に直接確認できる利点がある。その反面、すべての調査対象者が同じ予想を共有しているわけではないことから、指標の水準や傾向はばらつきが大きくなりやすい。実際に、直近の期待インフレ率の推移を各主体別に示したものが図表2~4であるが、水準や傾向は各主体で大きく異なる。

ただし、直近に限っては共通する傾向が読み取れる。すなわち、新型コロナ感染が拡大した2020年から2021年にかけては、主体にかかわらず期待インフレ率は低下した。しかし、世界的な資源価格の上昇に起因して、国内でも消費者物価が前年比上昇基調に転化した2021年入り頃からは、期待インフレ率も上昇傾向に転じた。特に、家計と企業では2022年末にかけて急速な上昇がみられ、直近まで横ばい程度で推移している。専門家は、家計や企業に比較すると低位で推移しているが、同様に2021年から上昇傾向を辿っている。

各経済主体間で水準や傾向にばらつきが生じる原因としては、①経済主体によって予想を形成する際の参照情報が異なること、②調査固有の報告バイアスが存在すること等が挙げられる。①については、例えば、家計の物価予想は身近な財・サービスの価格を参照して形成される傾向がある一方、市場参加者や専門家はマクロ統計や金融政策などを参照して予測モデルを立てるケースが多く、そのため予測精度の違いによる差が生じることが指摘されている。②については、「整数」や「5の倍数」の回答が多いといった調査固有のクセや、物価下落を予想していても「0%」と回答する下方硬直性の存在などが指摘されている(西口ほか,2014)。

以上のように、サーベイベースによる期待インフレ指標はバイアスを常に抱えており、結果を見る上でもこうした特徴を考慮することが必要となってくる。

2-2.「合成予想物価上昇率」の推定

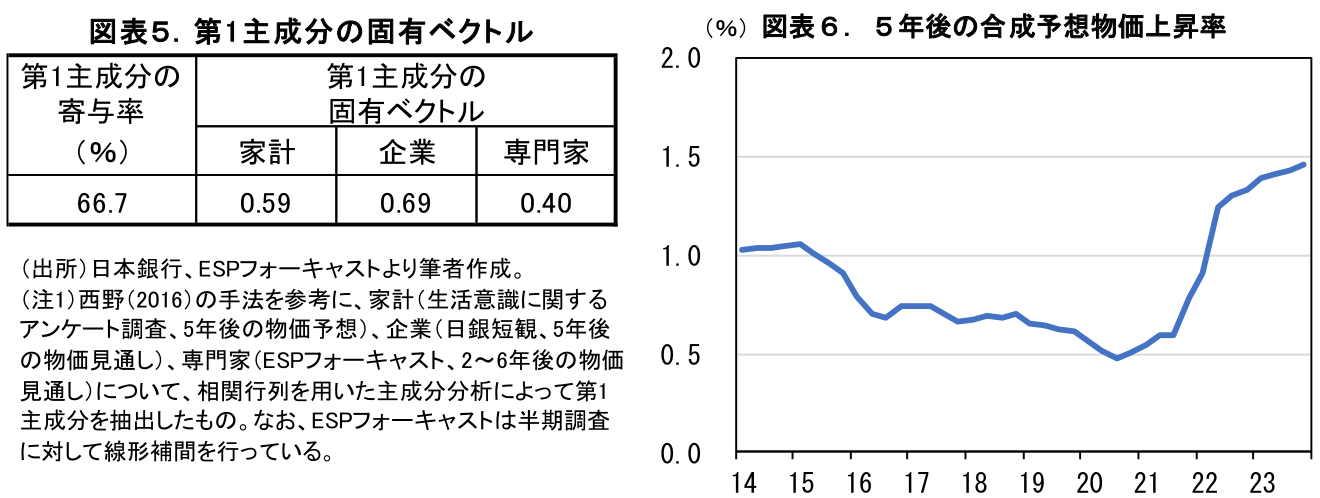

上述した通り、サーベイベースによる期待インフレ率はいくつかの課題を抱えており、結果をそのまま解釈することは難しい。こうした課題点を改善する試みとして、主成分分析を用いた「合成予想物価上昇率」がある。西野(2016)では家計、企業、専門家のそれぞれのアンケート調査から第1主成分(共通成分)を抽出し、合成予想物価上昇率と名付けた基調的な期待インフレ率の推定を実施した。この合成予想物価上昇率は、直近でも2024年2月の内田副総裁の講演資料や、2024年4月の日銀展望レポート等でも登場しており、日銀が重要視している様子が窺える。

図表6は、同様の手法を倣って筆者が作成した5年後(中長期)の合成予想物価上昇率を示している。具体的には、2014年から2023年までの四半期データを用いて、家計(生活意識に関するアンケート調査)、企業(日銀短観)、専門家(ESPフォーキャスト)のインフレ予想数値から抽出した第1主成分をもとに、合成変数を作成した(注釈)。これをみると、期待インフレ率の基調は直近でも緩やかな上昇が続いており、日本銀行(2024年4月)の評価とも整合的である。

主成分分析を用いることで、複数の変数や経済主体を取り込みながら基調判断を可能にする点で、合成予想物価上昇率は有効な手段であるといえる。その一方で、主成分分析はその過程で投入変数を正規化することから、変化(トレンド)は掴めても水準(レベル)を正しく確認するのは難しい。こうした特徴から、インフレ予想が上昇傾向にあるという基調判断には一定の説得感があるものの、この数値をもって「2%」に近づいている(もしくは超えた)等の評価をするには留意が必要だろう。

3.まとめ

各種アンケート調査や「合成予想物価上昇率」の結果から、足元における期待インフレ率の動向は、特に中長期において緩やかな上昇傾向にあると判断できそうだ。その一方で、各種アンケート調査や「合成予想物価上昇率」のようなサーベイベースのインフレ予想指標は、水準感の把握に課題を残している点には一定の留意が必要だろう。

こうしたサーベイベースとは異なる指標として代表的なものに、ブレイク・イーブン・インフレ率(BEI)が挙げられる。次稿では、このBEIの足元の動向と特徴を整理し、統計的手法で改善された修正BEIの展開も解説しながら概観していく。

(注釈)本稿での主成分分析の結果は、第1主成分の寄与率が66.7%と、西野(2016)の結果(85.9%~90.2%)と比較すると低い値となっている。そのため、合成変数を作成する場合は第2主成分まで加えたほうが説明力は高くなる(寄与率が98%まで改善する)ものの、今回は西野(2016)の方法に従い、第1主成分までを含めた合成変数で作成した。なお、本稿と西野(2016)の第1主成分の寄与率の結果が異なる要因には、家計の物価予想として投入している「生活意識に関するアンケート調査」の外れ値処理が異なること等が考えられる。西野(2016)は、個票データを用いて+5%以上および▲5%以下の極端な回答数値を除いている。その一方で、個票データは未公開であることから、代わりに本稿では平均値ではなく中央値を用いた上で正規化を施している。

参考文献

- 西口・中島・今久保(2014)「家計のインフレ予想の多様性とその変化」日銀レビュー・シリーズ

- 西野・山本・北原・永幡(2016)「『量的・質的金融緩和』の3年間における予想物価上昇率の変化」日銀レ- ュー・シリーズ

- 経済・物価情勢の展望(展望レポート2024年4月30日)

- 長田・中澤(2024)「期間構造や予測力からみたインフレ予想指標の有用性」日銀レビュー・シリーズ

大柴 千智

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 大柴 千智

おおしば ちさと

-

経済調査部 副主任エコノミスト(~25年3月)

担当: 日本経済短期予測