- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド中銀、スタグフレーションにも拘らず「長期間の抑制姿勢」を堅持

- Asia Trends

-

2024.04.10

アジア経済

アジア金融政策

ニュージーランド経済

為替

ニュージーランド中銀、スタグフレーションにも拘らず「長期間の抑制姿勢」を堅持

~金融市場は早期利下げを見込むなかでの「タカ派」堅持はNZドル相場を下支えする可能性~

西濵 徹

- 要旨

-

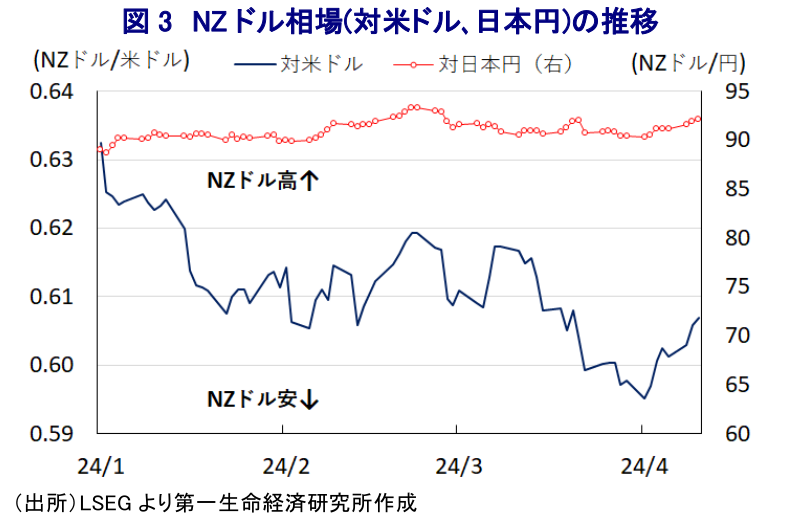

- ニュージーランドでは3年近くインフレは中銀目標を上回るなか、中銀は累計525bpもの断続利上げに動くとともに外需環境も厳しさを増しており、昨年後半の同国経済はテクニカル・リセッションとなるなどスタグフレーションに陥っている。他方、足下では頭打ちが続いた企業や家計のマインドに底打ち感が出るなど景気を取り巻く状況に変化の兆しがうかがえる。こうしたなか、中銀は10日の定例会合で政策金利を6会合連続で5.50%に据え置くとともに、先行きも長期間に亘って抑制的なスタンスが必要との認識を示している。物価見通しは2月の前回会合時点からほぼ変わらないとの見方を示しており、利下げ時期を2025年1-3月とした方針は変わっていない模様である。金融市場では早期利下げを織り込む動きがみられるが、中銀のタカ派姿勢を反映して当面のNZドルは米ドルや日本円に対して底堅い展開が続くと予想される。

ニュージーランドにおいては、コロナ禍一巡による経済活動の正常化に加え、商品高や米ドル高による通貨NZドル安を通じた輸入インフレが重なり、過去3年近くに亘ってインフレは中銀目標を上回る推移をみせており、中銀(準備銀行)は物価と為替の安定を目的に累計525bpもの断続利上げを迫られてきた。一昨年末以降は商品高と米ドル高の動きが一巡したことを受けて、昂進したインフレは頭打ちに転じているものの、依然として中銀目標を上回るなかで中銀は引き締め姿勢を緩めることが出来ず、物価高と金利高の共存状態が長期化するなど景気に冷や水を浴びせる懸念が高まっている。さらに、最大の輸出相手である中国経済に不透明感が高まっている上、コロナ禍からの世界経済の回復をけん引してきた欧米など主要国経済の勢いにも陰りが出るなど、外需を取り巻く環境にも厳しさが増している。事実、昨年後半は2四半期連続のマイナス成長となるテクニカル・リセッションとなるなど景気に急ブレーキが掛かる様子が確認されるなど(注1)、同国経済は景気後退にも拘らず物価高が続くスタグフレーションに陥ったと捉えられる。他方、昨年末にかけて頭打ちの動きを強めた企業マインドは年明け以降に底打ちに転じているほか、家計部門のマインドも同様に底打ちするなど景気を巡る状況に変化の兆しが出ている様子がうかがえる。さらに、中銀による断続利上げを受けて頭打ちが続いた建設需要も昨年末以降は底打ちに転じている上、足下の不動産価格は直近のピークから2割弱下回る水準に留まるものの、需要底打ちの動きを反映して不動産価格にも下げ止まりの兆しがみられる。これはコロナ禍以降の国境再開を受けて移民流入が急拡大するなど需要が押し上げられる一方で金利高に伴う供給減を受けて需給がひっ迫していることが影響しており、政府は今月7日付で就労ビザに関する条件変更により移民抑制に動く方針を明らかにしている。さらに、昨年10月の総選挙を経て発足したラクソン政権は経済重視路線を推し進めるとともに、アーダーン、ヒプキンスと2代連続の労働党政権時代から大きく政策転換が進められている(注2)。他方、足下のインフレ率は頭打ちの動きを強めて2年半ぶりの水準に鈍化するも、依然として中銀目標を大きく上回る推移が続くなか、中銀は10日に開催した定例会合において政策金利(OCR)を6会合連続で5.50%に据え置く決定を行っている。会合後に公表した声明文では、足下の物価動向について「想定通りの動きが続いているが、需給ひっ迫とインフレ圧力の緩和には引き続き抑制的な金融政策が必要」との認識を示している。他方、世界経済について「地域差はあるが景気はトレンドを下回るなかで引き続き下振れが予想される」としつつ、「インフレリスクを勘案すれば大半の中銀は金融緩和に慎重である」との見方を示している。その上で、同国経済について「依然弱含んでおり、一部に短期的なインフレ圧力はくすぶる」としつつ、「OCRを長期間(for a sustained period)に亘って抑制的な水準を維持することでインフレを目標域に引き下げられると確信している」と引き締め姿勢を維持する考えを示している。同時に公開した議事要旨でも、景気動向が物価に与える影響について「2月の前回会合時点から大きな変化はない」とした上で、インフレを巡るリスクについても「2月会合時点以来ほどんど変化しておらず、生産、雇用、金利、為替を巡る不安定化を回避しつつインフレ抑制を実現するには抑制的な金融政策を継続することが必要」との認識を共有した旨を示している。2月会合の際に公表した最新のインフレ見通しでは、利下げ開始時期を2025年1-3月とする方針を維持しており(注3)、今回の会合において見通しを変更していないことを勘案すれば、足下の景気低迷にも拘らず中銀は『タカ派』姿勢を堅持していると捉えられる。金融市場では中銀による早期利下げを見込む向きがくすぶるなかでNZドルの対米ドル相場は上値が抑えられる展開をみせてきたものの、中銀があらためてタカ派姿勢を示したことで当面は底堅い動きが見込まれる。また、日本銀行による『次の一手』が見通せないなかで日本円に対しても堅調に推移する可能性は高まっていると判断出来る。

以 上

注1 3月21日付レポート「ニュージーランドはテクニカル・リセッションで景気に急ブレーキ」

注2 2023年11月27日付レポート「ニュージーランド・ラクソン政権発足、「アーダーン路線」は大転換へ」

注3 2月28日付レポート「ニュージーランド中銀、追加利上げは後退も抑制姿勢をしばらく維持の姿勢」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹