- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ベトナムの2023年成長率は政府目標クリアならずも、過度な悲観は不要

- Asia Trends

-

2024.01.04

アジア経済

米中関係

EPA・TPP

アジア経済見通し

アジア金融政策

その他アジア経済

ベトナムの2023年成長率は政府目標クリアならずも、過度な悲観は不要

~「政治」が経済の足かせとなっている模様、堅調な成長は可能も過度に期待を高めないことが肝要~

西濵 徹

- 要旨

-

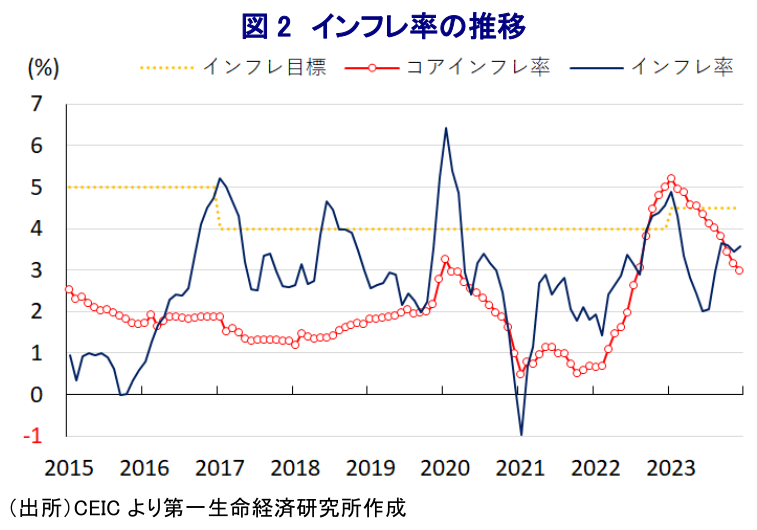

- ベトナムは米中摩擦やデリスキングの「漁夫の利」を得ると期待されるなか、ここ数年の投資環境整備も追い風に対内直接投資は堅調な流入が続く。一昨年は商品高や通貨ドン安も重なりインフレが加速し、中銀は金融引き締めを迫られたが、昨年はこれらの一巡を受けたインフレ鈍化により一転利下げに動いた。インフレ鈍化や金利低下は内需を下支えすると期待される一方、中国の景気減速は外需の足かせとなることが懸念されたものの、米国景気の堅調さが外需を下支えするなど、景気への懸念要因は後退している。

- ベトナム統計総局は昨年の経済成長率が+5.05%と15年ぶりの高さとなった前年から鈍化した模様である。しかし、昨年はゲタのプラス幅が縮小した影響を考慮する必要がある上、10-12月の実質GDP成長率は前年比+6.72%、前期比年率ベースでも二桁成長となるなど足下の景気は底入れしている様子がうかがえる。家計消費など内需は堅調に推移しているほか、輸出や外国人観光客数の底入れの動きは外需を下支えするなど、内・外需双方で堅調な動きが確認されている。他方、共産党内での権力闘争が公共投資の進捗遅延を招くなど、「政治」が経済活動の足かせとなっていることに留意する必要性が高まっている。

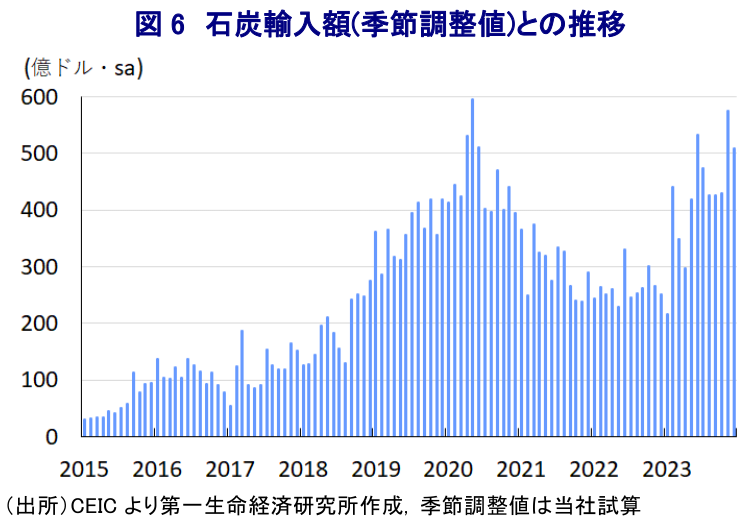

- 議会は今年の経済成長率目標を6.0~6.5%としているが、足下の景気の堅調さを追い風に成長率のゲタのプラス幅が拡大していることを勘案すれば、内・外需双方に不透明要因はくすぶるものの、そのハードルは決して低くないと捉えられる。他方、同国政府は2050年のカーボンニュートラル実現を目指すが、電力不足が顕在化するなかで石炭輸入を拡大させており、その実現のハードルは極めて高い。政治が経済のリスク要因となる動きがみられるなか、過度な悲観は不要の一方、期待を高め過ぎないことも重要と言えよう。

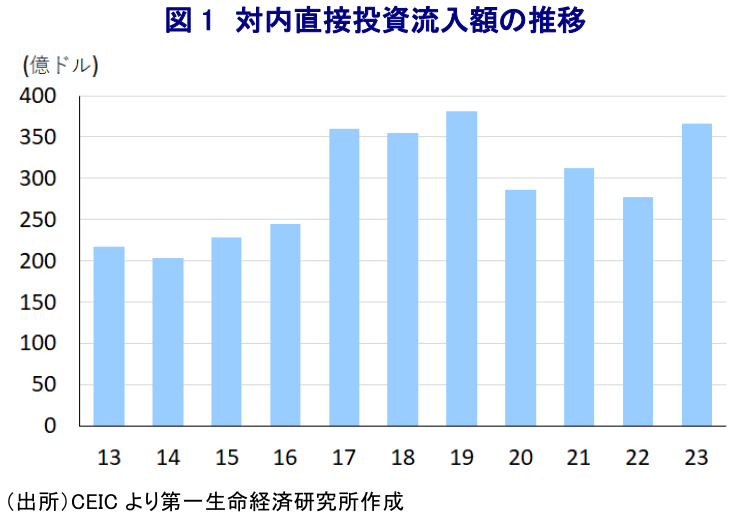

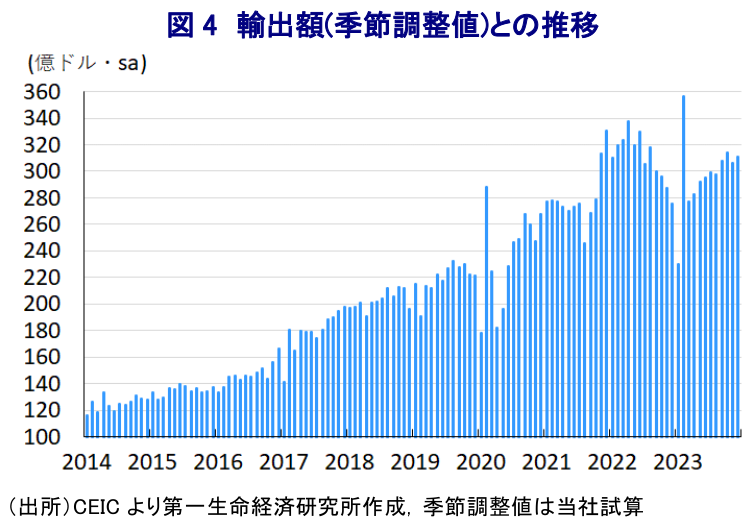

ベトナム経済を巡っては、ここ数年の米中摩擦の激化の動きに加え、コロナ禍や一昨年来のウクライナ戦争をきっかけに世界的に分断の動きが広がっていることも重なり、デリスキング(リスク低減)を目的とするサプライチェーンの見直しの動きが広がるなか、こうした動きによる『漁夫の利』を最も得ることが出来ると期待されている。ベトナムについては地理的に中国と隣接しているほか、世界経済の成長センターと目されるASEAN(東南アジア諸国連合)の中心に位置している上、アジア太平洋地域における経済連携協定(CPTPP、及びRCEP)に加盟するなど投資環境の整備を進めてきたこともあり、対内直接投資の流入の動きが活発化する動きが確認されている。他方、一昨年はウクライナ戦争を受けた商品高に加え、国際金融市場における米ドル高も重なりインフレが上振れしたため、中銀は物価と為替の安定を目的とする断続利上げに追い込まれるなど、物価高と金利高の共存が景気に冷や水を浴びせることが懸念される事態に直面した。しかし、一昨年末以降は商品高と米ドル高の動きに一服感が出るとともに、インフレも頭打ちに転じたこともあり、中銀は昨年3月以降に断続利下げに動くなど一転して景気下支えに舵を切る動きをみせてきた。なお、年明け以降のインフレは頭打ちの動きを強めてきたものの、足下においてはエルニーニョ現象をはじめとする異常気象の頻発を理由にアジア新興国において農作物の生育不良の動きが広がるなか、コメをはじめとする穀物の国際価格が上振れしていることを反映して同国においても食料品を中心にインフレ圧力が強まる動きがみられる。その一方、足下の国際金融市場においては米FRB(連邦準備制度理事会)など主要国中銀による利下げ実施を織り込む形で米ドル高圧力が後退する動きがみられるなか、同国の通貨ドン相場についても調整の動きが一服するなど落ち着きを取り戻している。こうしたことから、年明け以降のインフレ率は一貫して中銀目標(5%)を下回る推移が続いており、中銀による断続利下げを受けて政策金利の水準は一昨年の断続利上げ前の水準で維持することが可能となるなど、景気下支えに繋がることが期待される。また、同国経済は輸出のGDP比がASEAN内でも比較的高い上、財輸出の約2割を中国(含、香港・マカオ)が占めるなど中国経済への依存度が高いため、中国景気の影響を受けやすい構造にある。よって、中国景気が減速感を強めたことが外需の足かせとなる展開が続いてきたものの、米国景気の堅調さやサプライチェーンの見直しの動きなども追い風に足下の輸出は底入れの動きを強めるなど、内・外需双方で景気の下支えに繋がる動きが確認されている。よって、中国経済を巡る不透明感が景気の足を引っ張る懸念はくすぶるものの、景気に対する過度な懸念は後退している様子がうかがえる。

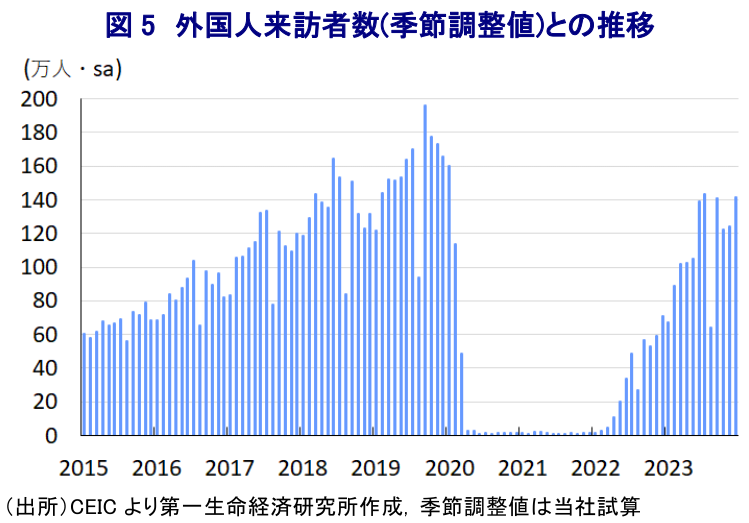

なお、ベトナムにおいては長年、期末を迎える前に当期のGDP統計が公表されるといった『奇妙な』展開が続いているものの、昨年末に統計総局は昨年の経済成長率が+5.05%と15年ぶりの高成長となった前年(+8.02%)から鈍化するとともに、政府目標(6.5%)を下回ったことを明らかにしている。ただし、これは当研究所が試算した季節調整値に基づけば、昨年の成長率のゲタのプラス幅が+2.4ptと一昨年(+5.6pt)から3.2pt縮小していることが成長率を下押ししていることに留意する必要がある。さらに、経済成長率が下振れした背景として昨年1-3月は突然のゼロコロナ終了による中国経済の減速が景気の足を引っ張ったことが影響している。事実、10-12月の実質GDP成長率は前年同期比+6.72%と前期(同+5.47%)から加速して5四半期ぶりの高い伸びとなっている上、季節調整値に基づく前期比年率ベースの成長率も2四半期連続で10%を上回る二桁成長で推移するなど底入れの動きを強める様子が確認されている。上述のようにインフレが落ち着いた推移をみせているほか、年明け以降の中銀による断続利下げも追い風に家計消費は堅調な動きをみせるとともに、米国向けを中心とする外需の底入れの動きを受けて対内直接投資も堅調な流入が続くなど、内需と外需が有機的に景気の底入れを促す動きに繋がっているとみられる。ただし、分野ごとの生産動向をみると、家計消費など内需の堅調さや外国人来訪者数の底入れの動きを追い風にサービス業の生産は大幅な拡大が続いているほか、農林漁業関連の生産も堅調な推移をみせる一方、製造業や鉱業部門の生産は弱含むなど対照的な動きをみせており、外需を巡る不透明感の高まりが生産活動の足かせとなっている可能性がある。こうした事態を受けて、政府は付加価値税の引き下げを延長するなどの取り組みを進めるほか、インフラ関連などの進捗促進を図る動きをみせているものの、ここ数年の同国では共産党内における『腐敗撲滅』を目的とする権力闘争が激化するなかで様々な経済活動が制限される動きが広がるなかで公共投資の進捗が停滞する展開が続いており(注1)、建設投資の足かせになっているとみられる。こうした動きを反映して、中銀による金融緩和にも拘らず与信の伸びは中銀目標を下回る推移が続いており、企業部門による設備投資や不動産投資も停滞している可能性が考えられる。その意味においては、足下の同国経済については『政治』が最大の不透明要因となる可能性が高まっていると捉えられる。

議会が昨年11月に承認した今年の経済成長率目標は+6.0~6.5%、インフレ目標は+4.0~4.5%としているが、当研究所が試算した季節調整値に基づけば今年の経済成長率には+4.0ptのプラスのゲタが生じており、プラス幅は昨年(+2.4pt)から拡大していることを勘案すれば、高い経済成長を実現することのハードルは比較的低いと捉えられる。ただし、上述したように同国経済はASEAN内でも外需依存度が比較的高い上、中国経済のみならず、米国など主要国景気にも不透明感が高まることが見込まれるなかで外需をけん引役にした景気拡大を実現することは難しくなっていると判断出来る。なお、当研究所は昨年11月に公表した最新の経済見通しにおいて今年のベトナムの経済成長率が+6.2%と政府目標の範囲内に収まるとの見方を示しており(注2)、足下の景気は想定を大きく上回る動きをみせているものの、先行きについては不透明要因が山積している状況を勘案して現時点ではこれを据え置く。他方、このところの世界経済の減速懸念の高まりを反映した国際原油価格の調整の動きはインフレ圧力の後退を促しているものの、昨年以降は電力不足が顕在化するなかで幅広い経済活動の足かせとなる懸念が高まっており(注3)、国営ベトナム電力公社(EVN)は電力供給を優先すべく石炭輸入を拡大させる動きが確認されており、足下におけるインフレ圧力が強まる一因になっているとみられる。ベトナム政府は2050年までに温室効果ガスの排出量を実質ゼロ(カーボンニュートラル)の実現を目指す方針を明らかにしているものの、足下で起こっている動きを勘案すればそのハードルは着実に高まっていると判断出来る。その意味では、ベトナム経済に対して過度に悲観する必要性は低いと判断出来るものの、上述したように政治という外部にとって『不可抗力』とも呼べる事象が影響していることを勘案すれば、期待値を過度に高めないことが必要であることは間違いないであろう。

注1 2023年3月3日付レポート「ベトナム国家主席にチョン党書記長の側近トゥオン氏が就任」

注2 2023年11月17日付レポート「グローバル(日米欧亜)経済見通し(2023年11月)」

注3 2023年6月19日付レポート「「デリスキング」で注目を集めるベトナムが直面する「電力不足問題」」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

関連テーマのレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹