- HOME

- レポート一覧

- 経済分析レポート(Trends)

- IMFがインドの為替制度に「注文」、インド当局はこうした見解に反論

- Asia Trends

-

2023.12.20

アジア経済

アジア経済見通し

アジア金融政策

インド経済

為替

国際的課題・国際問題

IMFがインドの為替制度に「注文」、インド当局はこうした見解に反論

~外的ショックへの耐性は依然充分だが、将来的な世界経済の秩序に影響を与える可能性に要注意~

西濵 徹

- 要旨

-

- 足下のインド経済は、政府統計ベースでは高い経済成長が続く一方、そのみた目と実態の間に乖離が生じている可能性に注意する必要がある。こうした状態ながら、IMFが公表した最新の年次協議報告書は同国の高い経済成長を評価した上で潜在成長率並みの成長が続くとの見通しを示した。他方、ルピー相場の変動が極端に抑制されていることについて、IMFスタッフは事実上の「安定化制度」への移行を示唆する一方、インド当局者はそうした見方に反論するなど両論が併記された。ルピー相場が過度に抑えられている背景には、来年の総選挙を前に政府、中銀が物価安定になりふり構わぬ姿勢をみせていることが影響している。なお、仮に為替制度が移行している場合でも外貨準備高の水準は外的ショックへの耐性は充分と判断出来る。ただし、世界的に存在感を増すインドが既存秩序を無視して自国のエゴをむき出しにする動きは、今後の世界経済やその秩序の在り方にも影響を与えることは間違いなく、座視出来る問題ではないと言える。

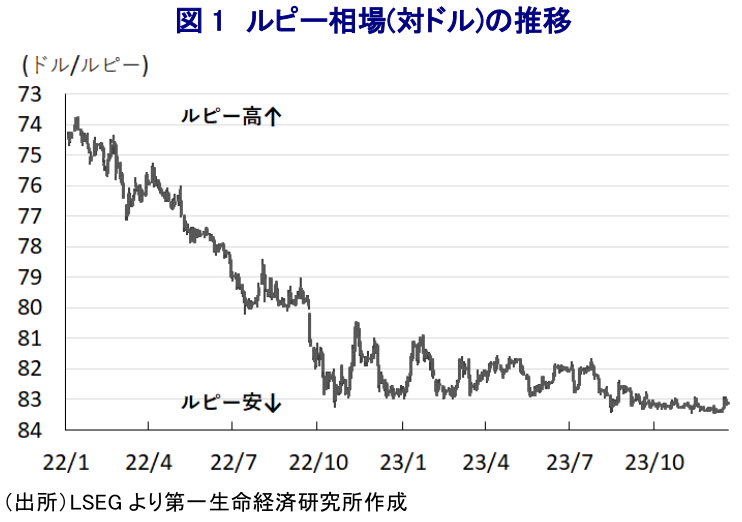

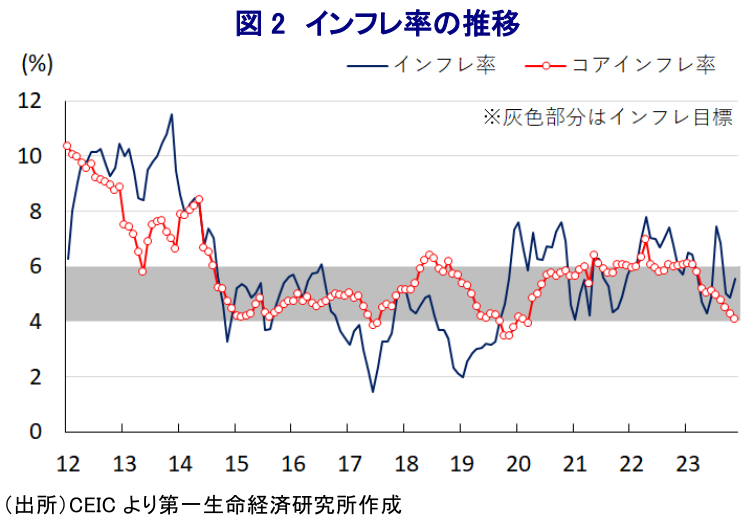

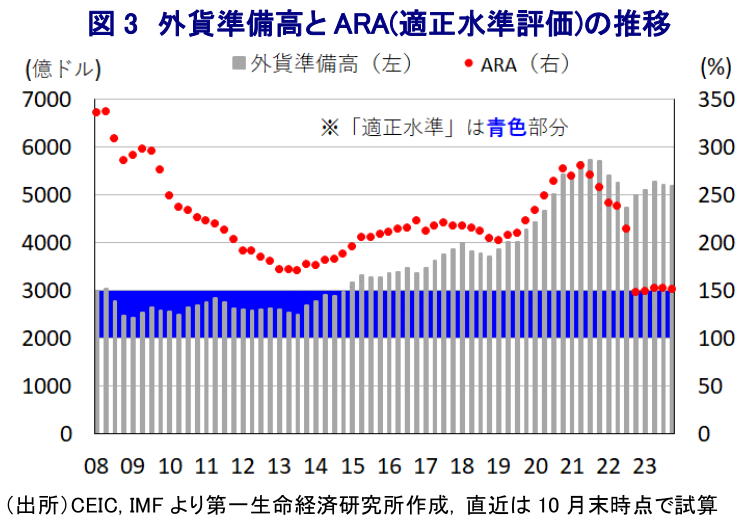

足下のインド経済を巡っては、政府が公表している前年同期比ベースの実質GDP成長率は7-9月も+7.6%と高い伸びが続くなど堅調な推移をみせているものの、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率はわずかながらマイナス成長になる足踏み状態にあったと判断されるなど、『みた目』と『事態』の間に大きな乖離が生じている可能性がある(注1)。この背景には、インドの経済統計が整備途上にあるという問題に加え、昨年来の商品高や国際金融市場における米ドル高を受けた通貨ルピー安に伴う輸入インフレ圧力の高まりを受けて、中銀(インド準備銀行)が断続利上げを余儀なくされたことも重なり、経済成長のけん引役である家計消費をはじめとする内需に下押し圧力が掛かっていることが影響している。こうした問題を抱えているものの、IMF(国際通貨基金)が18日に公表した年次協議(4条協議)に基づく報告書においては、足下の同国経済について「旺盛な内需とサービス輸出をけん引役に世界で最も高い成長率を実現している」とした上で、「人口増加が期待されるなかで幅広い構造改革が実現すればさらなる成長の押し上げに繋がる」との見方を示した。その上で、当面の同国経済について「旺盛なデジタル関連投資や公共投資を追い風に力強い推移が見込まれる」とした上で、「経済見通しについて同国政府や中銀はIMFスタッフよりも楽観的」としつつ、「見通しを巡るリスクは均衡している」として潜在成長率(+6.3%と試算)並みの経済成長を続けるとの見通しを示した。なお、財政政策面では赤字幅は緩やかな縮小が見込まれるとしつつ、「包括的な経済成長を下支えしつつ、国内・外のショックに対する政策余地を残した上で債務持続性を担保するためには野心的な財政健全化路線を堅持する必要がある」として、歳入拡大や歳出の柔軟化に取り組むことを望む姿勢をみせている。他方、金融政策に対しては「中銀が物価上昇に対応して適切な緊縮策に取り組んでいる」と評価した上で、「さらなる対応の要否については慎重にデータを検証しつつ対応する必要がある」との見方を示しつつ、中銀が物価安定へのコミットメントを強調していることを評価する姿勢をみせている。ただし、昨年以降の国際金融市場における米ドル高の動きを反映して、ルピー相場は調整圧力が強まる事態に直面したものの、昨年10月以降のルピー相場は動意の乏しい展開が続いており、当局による為替介入の動きが強まっていることを指摘する向きもみられた。こうしたなか、今回の4条協議レポートにおいては為替制度を巡ってIMFスタッフは「『フロート制』から事実上の『安定化制度』に移行している」との認識を示すとともに、「為替介入が金融市場の無秩序な動きへの対応への必要な水準を上回っている可能性が高い」としつつ「外的ショックへの耐性を高める観点から為替の自由度を高めるべき」との見解を示している。一方、当局側はIMFスタッフのこうした見解に対して「為替介入は過度な為替変動の抑制を目的としたものであり、IMFスタッフの見方は不正確であり、正当化出来ない」、「足下の為替相場の安定はマクロ経済のファンダメンタルズ(基礎的条件)の堅牢さや対外収支の改善を反映したもの」と真っ向から反論するなど、レポート内では『両論併記』された格好である。なお、中銀がルピー相場の安定を重視している背景には、昨年来の商品高に伴うインフレ圧力の高まりがルピー安により増幅されることを警戒したことに加え、今年はモンスーン(雨季)の雨量が例年を下回ったことで農作物のカリフ(雨季作)の生産が大幅に低迷して新たなインフレ圧力となる懸念が高まるなか、政府は主要農作物の輸出禁止に動くなど物価安定に向けてなりふり構わぬ姿勢をみせており(この点はIMFスタッフも指摘)、中銀もそうした姿勢を後押ししているものと捉えられる(注2)。他方、仮にインドの為替制度がIMFスタッフの指摘する事実上の安定化制度に移行していると判断した場合、IMFが外貨準備高について国際金融市場の動揺への耐性の有無を示すARA(適正水準評価)に照らせば、過去1年間は異なる状況にあったと捉えることが出来る。仮に昨年末時点からの変化を織り込んだ場合においても、足下における外貨準備高の水準を巡るARAは「適正水準(100~150%)」を上回ると試算されるなど充分と判断出来る。しかし、足下では世界5位の経済規模を有するとともに、向こう数年で世界3位に上り詰める見通しとなっている国が『自国のエゴ』をむき出しにする形で既存秩序を無視してなりふり構わぬ姿勢をみせる動きは、先行きの世界経済における秩序の在り方にも影響を与える可能性があることを示唆している。そうした意味でも、インドの動きを座視することの問題は徐々に高まっていると考えられる。

注1 12月1日付レポート「インド経済がプラス成長を続ける「前年比」というトリックに要注意」

注2 12月8日付レポート「インド中銀、5会合連続で金利据え置き、総選挙へ物価抑制が至上命題に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹