- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド中銀は様子見維持も、根強いインフレに警戒感を崩さず

- Asia Trends

-

2023.11.29

アジア経済

アジア金融政策

ニュージーランド経済

為替

ニュージーランド中銀は様子見維持も、根強いインフレに警戒感を崩さず

~政策委員に不動産市況の見方が割れるなかで再利上げに含みも、NZドル相場は「米国次第」が続く~

西濵 徹

- 要旨

-

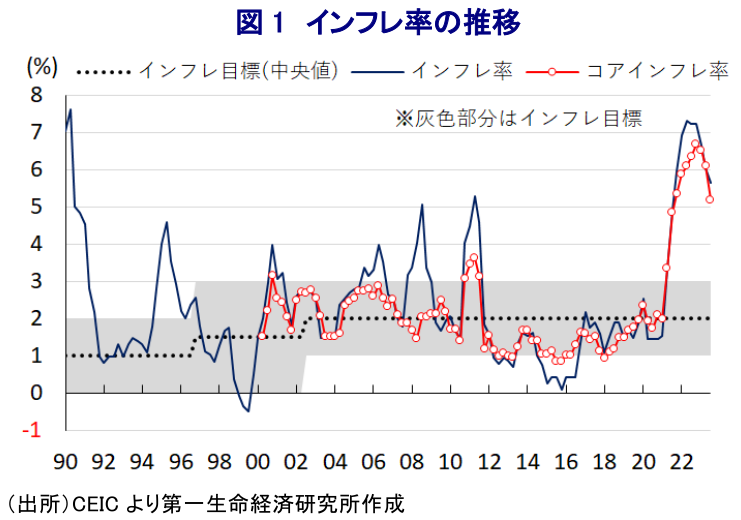

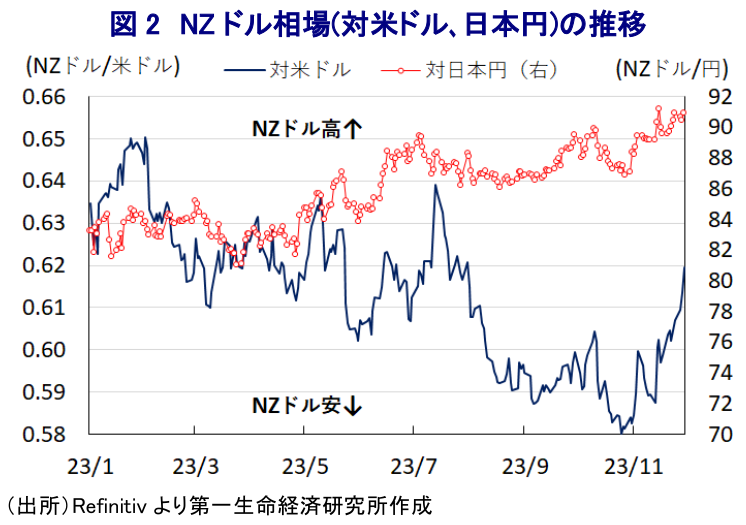

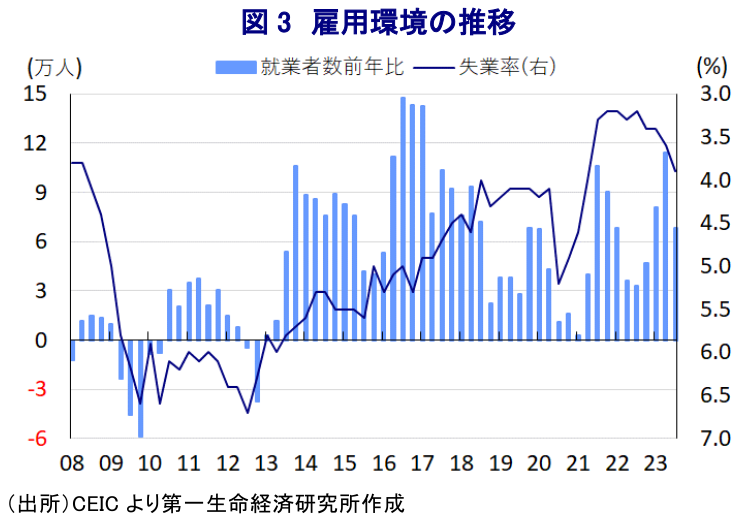

- ニュージーランドのインフレ率は過去2年以上に亘り中銀目標を上回る推移が続く。しかし、商品高や米ドル高の一服や金融引き締めも重なりインフレは頭打ちしており、中銀は今年7月に2年に及んだ利上げ局面を停止させた。足下では商品市況や米ドル相場に加え、堅調な推移が続いた雇用環境も頭打ちしており、中銀は29日の定例会合で4会合連続の金利据え置きを決定するなど様子見姿勢を維持している。ただし、中銀はインフレ圧力の根強さを警戒する姿勢をみせるとともに、会合では政策委員の間で不動産市況を巡る見方が割れている模様である。その上で、再利上げに含みを持たせる考えを示したが、基本的には長期に亘って現行姿勢が維持される可能性が高いと見込まれる。他方、NZドル相場については足下同様に「米国次第」の様相を強めており、米FRBの政策運営への見方に揺さぶられる展開が続くであろう。

ニュージーランドにおいては、コロナ禍からの景気回復に加え、商品高と国際金融市場における米ドル高を受けた通貨NZドルに伴う輸入インフレも重なり、過去2年以上に亘ってインフレ率が中銀(NZ準備銀行)の定めるインフレ目標を上回る推移が続いている。中銀の金融政策を巡っては、コロナ禍対策を目的に利下げや量的緩和といった異例の緩和に踏み切るも、コロナ禍を経た生活様式の変化による不動産需要の拡大に伴い市況が急騰するなどバブル懸念が高まり、一昨年以降は正常化に舵を切るとともに、その後は物価と為替の安定を目的に断続、且つ大幅利上げに舵を切る難しい対応を迫られた。しかし、中銀による金融引き締めにも拘らずインフレは高止まりして物価高と金利高の共存状態が長期化して景気に冷や水を浴びせる懸念が高まり、急騰した不動産市況も頭打ちに転じてバランスシート調整圧力が強まることも懸念された。さらに、年明け以降は記録的豪雨や巨大サイクロンの接近といった自然災害に見舞われたことも重なり、昨年末から年明けにかけては2四半期連続のマイナス成長というテクニカル・リセッションとなるなどスタグフレーションに陥った。他方、昨年末以降は商品高と米ドル高の動きに一服感が出るなどインフレ圧力が後退しており、昨年は約30年ぶりの水準に加速したインフレ率も年明け以降は頭打ちの動きを強めている。よって、中銀は今年7月に2年間に及んだ利上げ局面を停止させるとともに(注1)、その後は長期に亘って引き締め姿勢を維持することで様子見を図る考えを示してきた。なお、足下においては世界経済の減速懸念が意識される形で原油をはじめとする商品市況は頭打ちの動きを強めるとともに、米FRB(連邦準備制度理事会)の政策運営に対する見方を反映して米ドル安に転じる動きがみられ、結果としてNZドル相場は底入れするなどインフレに繋がる材料が後退する動きがみられる。さらに、2年に亘る利上げ実施にも拘らず雇用環境は堅調な推移をみせるとともに、根強いインフレ圧力を招く一因となってきたものの、足下では拡大が続いた雇用者数が減少に転じるなど頭打ちの様相を強めている。こうしたことから、中銀は29日に開催した定例会合で政策金利であるオフィシャル・キャッシュ・レート(OCR)を4会合連続で5.50%に据え置く決定を行うなど様子見姿勢を維持している。会合後に公表した声明文では、足下の物価動向について「依然として高過ぎる上にインフレ圧力の継続を警戒している」との認識を示している。その上で、世界経済について「想定を上回るも依然長期的なトレンドを下回り、一段と鈍化する可能性が高く外需の重石になる」との見方を示すとともに、同国経済について「年前半の需要は想定を下回り、先行きも需要抑制を反映してインフレは目標域への回帰が見込まれる」との認識を示している。また、雇用環境について「賃金の伸びが鈍化している上、労働需要も軟化している」としつつ、物価見通しについて「人口増が供給制約の緩和に繋がる一方で需要を押し上げており、インフレが目標域を上回るリスクもくすぶる」との見方を示している。その上で、政策運営について「現在の金利水準は需要を抑制すると確信している」としつつ、「コアインフレが高止まりしており、インフレ圧力が予想以上に強まれば一段の利上げが必要になる」と再利上げに含みを持たせる考えをみせている。なお、会合の議事録に基づけば、不動産市況について「移民増に伴う需要拡大の動きが価格上昇圧力を招く」との見方が共有される一方、政策委員の間で先行きの見方が分かれている様子がうかがえるなど、足下で底打ちの動きが確認されている市況動向は政策運営に影響を与える可能性はくすぶる。なお、同国では27日にラクソン政権が発足しており、同政権は中銀の付託権限の縮小を目的に中銀法の改正を政権公約に掲げているものの(注2)、仮に改正に伴い中銀の政策目標から雇用最大化が外れた場合においても景気動向を無視した政策運営に舵が切られる可能性は極めて低いと見込まれる。よって、先行きの政策運営については引き続き長期に亘って現行水準を維持する可能性は高いと見込まれる一方、NZドル相場の行方については引き続き『米国次第』の展開が続くものと予想される。

注1 7月12日付レポート「NZ中銀、前回会合での示唆通り、約2年ぶりに利上げ局面の停止を決定」

注2 11月27日付レポート「ニュージーランド・ラクソン政権発足、「アーダーン路線」は大転換へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹