- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インフレ再燃と雇用調整の兆し、オーストラリア中銀を悩ませる材料が共存

- Asia Trends

-

2023.10.25

アジア経済

アジア金融政策

オーストラリア経済

為替

インフレ再燃と雇用調整の兆し、オーストラリア中銀を悩ませる材料が共存

~インフレ率は中銀見通しを上回る推移が続く一方、再々利上げのハードルは高い状況が続く模様~

西濵 徹

- 要旨

-

- オーストラリアでは2年以上に亘ってインフレ率が中銀目標を上回る推移が続く。中銀は昨年以降利上げに動く一方、年明け以降に一旦利上げを休止するも、インフレ懸念の再燃を理由に再利上げに動く難しい対応を迫られてきた。中銀は今月初めの定例会合で4会合連続の金利据え置きを決定するも、インフレが期待通りに鈍化しないことを理由に再々利上げに含みを持たせている。7-9月のインフレ率は鈍化するも、直近の見通しに比べて高止まりし、9月単月のインフレ率は加速の動きを強めるなどインフレが再び意識される可能性が高まっている。他方、足下では質・量の両面で雇用に頭打ちの兆しが出ており、先行きのインフレ抑制に繋がる可能性もくすぶる。外交面では対中関係の改善期待の一方、内政面では総選挙の前倒しが意識されるなど、中銀にとり再々利上げのハードルは高い状況が続く。よって、豪ドルの対米ドル相場はしばらくの間引き続き上値の重い展開が続くことは避けられないと予想される。

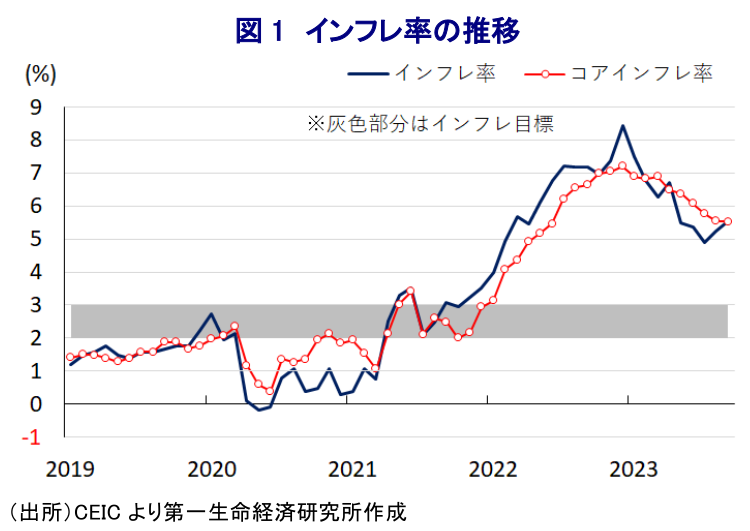

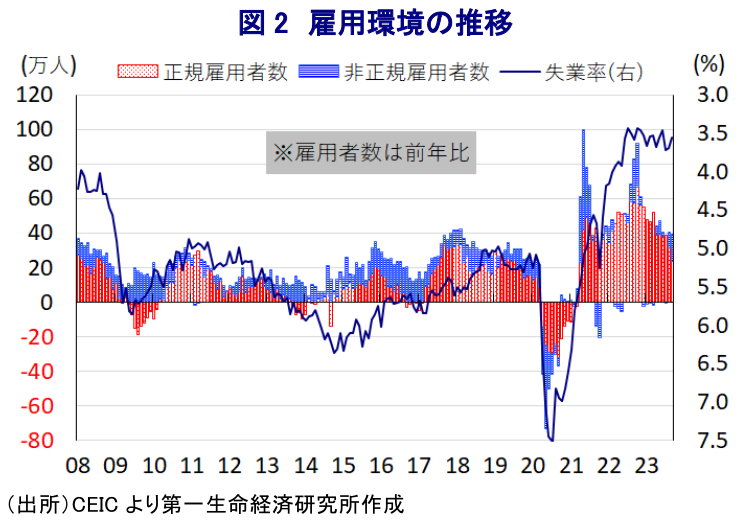

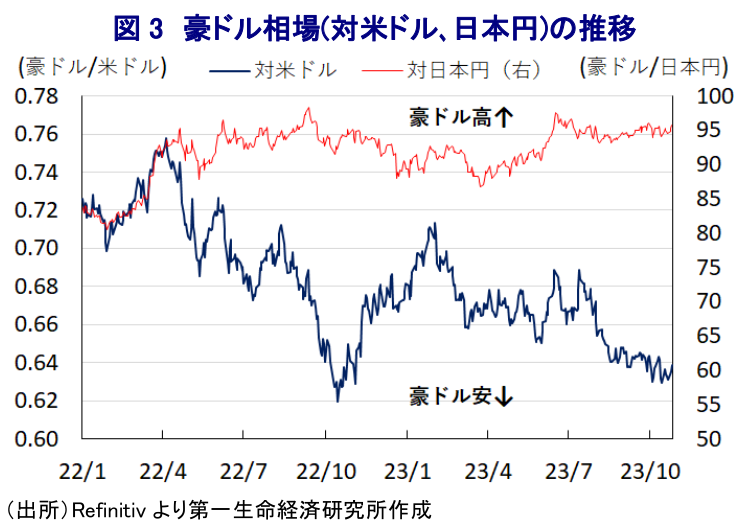

オーストラリアにおいては、一昨年半ばから2年以上に亘ってインフレ率が中銀(準備銀行)の定めるインフレ目標の上限を上回る推移が続いている。これは、コロナ禍からの世界経済の回復を追い風とする商品高、昨年来のウクライナ情勢の悪化に伴う商品市況の上振れを受けた生活必需品を中心とする物価上昇に加え、国際金融市場における米ドル高による通貨豪ドル安に伴う輸入インフレ、コロナ禍の一服による経済活動の正常化を受けた雇用回復の進展と賃金インフレの高まりが重なっていることが影響している。さらに、中銀はコロナ禍に際して利下げ、量的緩和、YCC(イールド・カーブ・コントロール)導入といった異例の金融緩和に舵を切るとともに、長期に亘って緩和環境を維持する姿勢を示した。結果、コロナ禍を経た生活様式の変化も相俟って住宅需要が喚起されて市況が急上昇するとともに、その背後で家計債務が大きく膨張する事態を招くなど金融リスクの増大に繋がる動きが顕在化したため、中銀は昨年5月に利上げに動き、その後も物価と為替の安定に向けて断続利上げを余儀なくされた。他方、同国の家計債務はGDP比で110%超と主要国の間で突出している上、その大宗を住宅ローンが占めるなか、中銀の利上げを受けた不動産市況の調整の動きは一転して逆資産効果に繋がるとともに、物価高と金利高の共存も家計消費の足を引っ張ることが懸念される。さらに、同国では銀行セクターの資産の3分の2を住宅ローンが占めており、不動産市況の低迷は貸出態度の悪化を通じて幅広く経済活動の足を引っ張ることにも繋がり得る。なお、昨年末以降は商品高や米ドル高の動きが一巡したほか、こうした動きを反映して昂進したインフレ率も頭打ちに転じたため、中銀は今年4月に一旦利上げ局面の休止に動いた。しかし、利上げによる供給減の一方で移民流入に伴う需要拡大を受けて不動産市況は再び底入れの動きを強めるとともに、最低賃金の大幅上昇などインフレ再燃に繋がる動きがみられたため、中銀は再利上げを余儀なくされる難しい対応を迫られた。さらに、中銀による政策運営を巡っては、急激な方針転換にも拘らずインフレ抑制が進まないことで国民の間に反発が強まり、ロウ前総裁は9月の任期満了を以って退任する事実上の更迭に追い込まれたものの(注1)、7月以降の中銀は様子見姿勢を維持しており、今月初めのブロック新総裁下で行われた初めての定例会合でも4会合連続で政策金利を据え置いている(注2)。他方、足下では主要産油国による自主減産延長や中東情勢の悪化に加え、異常気象の頻発に伴う農作物の生育不良を受けて輸出禁止や制限の動きが広がりをみせており、こうした動きを反映して商品市況は再び底入れするなどインフレ再燃に繋がる動きが顕在化している。さらに、国際金融市場においては米FRB(連邦準備制度理事会)による引き締め姿勢の長期化が意識される形で米ドル高の動きが再燃し、豪ドル相場の上値が抑えられるなど輸入インフレに繋がりやすい状況が続いている。よって、上述のように中銀は今月の定例会合で4会合連続の金利据え置きを決定する一方、その後に公表した議事要旨では「インフレの上振れリスクが大きな懸念である」「インフレ目標への回帰が予想に比べて遅れることへの許容度は低い」との見解が示されるとともに、「インフレ抑制に向けて幾分さらなる引き締めが必要になる可能性がある」と再々利上げに含みを持たせる考えが示された。こうしたなか、7-9月のインフレ率は前年比+5.4%、トリム平均値ベースのコアインフレ率も同+5.2%と引き続き目標の上限を上回る推移が続くも頭打ちの動きが続いていることが確認される一方、中銀が最新の経済見通しで示した水準に比べていずれも高止まりしていることが確認されている。さらに、月次ベースでみると9月のインフレ率は前年比+5.6%と前月(同+5.2%)から2ヶ月連続で加速しており、中銀が注視する物価変動が大きい財と旅行を除いたコアインフレ率は同+5.5%と前月(同+5.5%)から横這いで推移するなど、頭打ちの動きに一服感が出ている様子がうかがえる。前月比も+0.58%と前月(同+0.58%)と同じペースで上昇しており、財価格(同+0.48%)以上にサービス物価(同+0.61%)に上昇圧力が強まる動きが確認されるなど、インフレの『粘着度』の高さをうかがわせる動きも確認されている。なお、足下では7月からの裁定賃金の大幅引き上げも影響して、コロナ禍後の雇用回復の動きをけん引してきた大都市部のほか、正規雇用を中心に雇用環境に頭打ちの兆しが出ており、質と量の両面で変化の兆候がくすぶる動きがみられる(注3)。こうした動きは全体的な賃金の伸びを抑えることでインフレ圧力の抑制に繋がることが期待されるものの、上述のように足下のインフレ率、コアインフレ率がともに中銀想定を上回る推移が続いていることが確認されたことで、金融市場においては中銀が今月の定例会合において言及した再々利上げが意識される可能性がある。外交面ではぎくしゃくする展開が続いた最大の輸出相手である中国との関係に改善の兆しがうかがえるなど実体経済の追い風となり得る動きがみられる一方、内政面ではアルバニージー政権が掲げる住宅対策を巡って議会が紛糾している上、今月実施された先住民の地位を巡る改憲の是非を問う国民投票は反対票が6割を超える形で否決されるなど現政権にとって『痛手』となり得る動きもみられる。他方、住宅対策を巡っては両院の解散、総選挙に繋がる可能性も指摘され、通常であれば2025年初めに予定される次期総選挙が一転して大きく前倒しされることも考えられる。こうした状況を勘案すれば、中銀が再々利上げに動くハードルは依然として高いのが実情と見込まれ、豪ドル相場にとってしばらくは上値が抑えられる展開が続くことは避けられないと予想される。

注1 7月14日付レポート「豪中銀、ロウ総裁が事実上の更迭、ブロック副総裁が昇格へ」

注2 10月3日付レポート「オーストラリア中銀、ブロック新総裁下の初会合は「安全運転」で始動」

注3 10月20日付レポート「豪州の雇用環境は質・量の両面で頭打ちの兆し(Asia Weekly(10/13~10/20))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹