- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、ルピア相場と食料インフレの行方に警戒感を示す

- Asia Trends

-

2023.09.21

アジア経済

アジア金融政策

インドネシア経済

為替

インドネシア中銀、ルピア相場と食料インフレの行方に警戒感を示す

~ペリー総裁は米FRBの利上げ終了後の資金回帰を期待も、当面は外部環境に晒される状況が続く~

西濵 徹

- 要旨

-

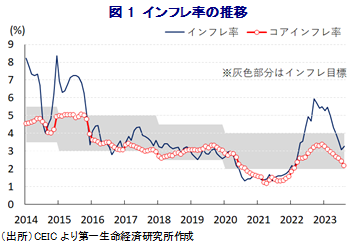

- 昨年のインドネシアでは、コロナ禍の終了、商品高、米ドル高に伴うルピア安が重なりインフレが上振れした。中銀は物価と為替の安定を目的に断続、大幅利上げに動いたが、物価高と金利高の共存が景気に悪影響を与える懸念が高まった。しかし、昨年末以降は商品高や米ドル高が一巡してインフレは鈍化し、中銀も利上げ局面の休止に動いたことで、足下の景気は底堅い動きが続く。他方、足下では商品市況の底打ちや米ドル高によるインフレ再燃が懸念されるなか、中銀は為替介入を実施して外貨準備が減少する動きもみられる。こうしたなか、中銀は21日の定例会合において政策金利を8会合連続で5.75%に据え置いた。同行のペリー総裁は米FRBの利上げ終了が近いことを前提に、その後は同国に資金が回帰するとの見方を示すが、当面の金融政策は外部環境に左右される展開が続くことは避けられないと見込まれる。

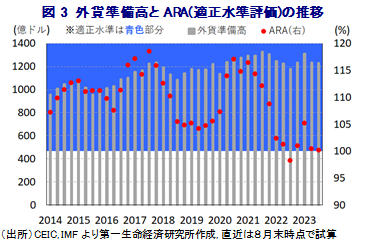

昨年のインドネシアでは、コロナ禍の一巡による経済活動の正常化の動きに加え、ウクライナ情勢の悪化を受けた商品高、国際金融市場における米ドル高に伴う通貨ルピア安による輸入インフレが重なり、インフレが大きく上振れする事態に見舞われた。こうしたことから、中銀は物価と為替の安定を目的に昨年8月に利上げに舵を切るとともに、その後もインフレが高止まりしたことを受けて断続、且つ大幅利上げを余儀なくされる難しい対応を迫られた。なお、物価高と金利高の共存状態が続いたことで景気に冷や水を浴びせることが懸念されたものの、昨年末以降は商品高が一巡するとともに、米ドル高も一服するなどインフレを招いてきた要因が後退した。インフレは昨年9月を境に頭打ちに転じるも高止まりする展開が続いたものの、年明け以降は頭打ちの動きを強めたため、中銀は今年2月に半年に及んだ利上げ局面を休止させており、その後もインフレが頭打ちの動きを強めたことで政策金利を据え置いている。足下の景気を巡っては、インフレ鈍化による実質購買力の押し上げが家計消費を押し上げるとともに、中銀の利上げ休止の動きも追い風に家計部門や企業部門はともに投資を活発化させる動きもみられるなど、内需をけん引役に底入れの動きを強めている(注1)。なお、足下のインフレ率は中銀目標(3±1%)の範囲内で推移しているものの、主要産油国による自主減産に加え、農産物の輸出禁輸に動く流れが広がりをみせるなかで商品市況は底入れの動きを強めており、食料品やエネルギーなど生活必需品を中心にインフレが再燃する動きがみられる。さらに、国際金融市場においては米FRB(連邦準備制度理事会)による追加利上げが意識されるなかで米ドル高圧力が強まる動きがみられるなか、同国の通貨ルピア相場は頭打ちの動きを強めており、輸入インフレの動きが強まることが懸念される。足下の対外収支を巡っては、商品市況の上振れの動きが一巡するとともに、世界経済の減速懸念の高まりも重なり貿易収支の黒字幅が縮小しており、結果的に経常収支は赤字基調に転じるなど、経済のファンダメンタルズ(基礎的条件)の脆弱さが顕在化している。こうした状況は足下のルピア相場が調整の動きを強める一因になる一方、中銀はスポット市場、ルピア建ノンデリバラブル・フォワード市場、債券市場における『トリプル介入』によりルピア相場の安定を目指す姿勢をみせている。結果、こうした動きの背後で外貨準備高は減少する動きが確認されており、IMF(国際通貨基金)が国際金融市場の動揺への耐性の有無の基準として示すARA(適正水準評価)に照らすと「適正水準」とされる水準の下限近傍で推移するなど、ギリギリ持ち堪えている状況にあると判断出来る。こうしたなか、中銀は21日に開催した定例会合において、政策金利である7日物リバースレポ金利を8会合連続で5.75%に据え置く決定を行っている。会合後に公表した声明文では、世界経済について「不確実性は極めて高い」との認識を示す一方、同国経済については「内需が下支え役となる形で良好な状況が続いている」として、今年通年の経済成長率も「+4.5~5.3%」と従来見通しを据え置いている。他方、対外収支については「安定が見込まれる」としつつ、ルピア相場について「不確実性が重石となっている」との認識を示すも「依然として管理可能な水準に留まると期待される」との見方を示している。また、物価動向については「今年、来年ともに目標域に留まる」との見方を維持した上で、8月の前回会合で公表した中銀が保有する国債を裏付けにしたルピア建新証券(注2)に関して「金利の安定に資する」との考えを改めて示した。なお、会合後に記者会見に臨んだ同行のペリー総裁は、金融政策の目的については「世界的な不確実性によるルピア相場への影響を抑えて安定化を図ることを注視している」との考えを示す。また、米FRBについて「11月が最後の利上げになる」とした上で「来年いっぱいは高金利政策の継続が見込まれる」との見方を示す一方、ECB(欧州中央銀行)について「景気減速に直面するなかで政策金利を維持せざるを得ないだろう」との見方を示した。また、中国経済について「中国の景気減速はインドネシアを含む他の国々に影響を与える」としたほか、食料インフレの懸念が高まっていることについて「政府の支援策によりインフレを目標域に抑える必要がある」との認識を示した。そして、新証券について「プロ市場で想定以上の売却を行った」としつつ、「今後の売却動向は市場環境次第」とした上で「流通市場の発展を期待している」とし、「米FRBの利上げ局面が終了すればインドネシアに資金が回帰すると信じている」との見方を示すとともに、「プロ市場向けに新たな商品の発表を予定している」との考えを示した。上述のように足下の外貨準備高は国際金融市場の動揺に対してギリギリ持ち堪えられる水準に留まるなか、当面の金融政策は引き続き外部環境に左右される展開が予想されるとともに、過度な楽観は禁物といった状況が続くと捉えられる。

注1 8月7日付レポート「インドネシア、内需をけん引役に一段の景気底入れが続いている」

注2 8月25日付レポート「インドネシア中銀、7会合連続で金利据え置き、当面は外部環境が左右」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹