- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、7会合連続で金利据え置き、当面は外部環境が左右

- Asia Trends

-

2023.08.25

アジア経済

アジア金融政策

インドネシア経済

為替

インドネシア中銀、7会合連続で金利据え置き、当面は外部環境が左右

~中銀はルピア安定へ介入継続も、外貨準備は国際金融市場の動揺への耐性は充分とは言えず~

西濵 徹

- 要旨

-

- 24日、インドネシア銀行は定例会合において政策金利を7会合連続で据え置く決定を行った。昨年以降の同国では商品高と米ドル高に伴うルピア安、景気回復の動きも重なりインフレが大きく上振れし、中銀は断続、且つ大幅利上げを余儀なくされた。しかし、商品高の一巡や米ドル高の一服により年明け以降のインフレ率は鈍化しており、中銀は2月に利上げ局面を休止させている。足下の景気は内需をけん引役に底入れが続く一方、先行きには不透明要因がくすぶる上、経常収支も赤字に転じるなど経済のファンダメンタルズが悪化する動きもみられる。中銀はルピア安圧力に対して為替介入により安定を図る姿勢をみせており、先行きも外部環境如何では一段の介入を迫られる可能性はくすぶる。他方、外貨準備高は国際金融市場の動揺への耐性は充分と言えず、対応が手詰まりとなる可能性もある。中銀は米FRBの動きを注視するなど、当面の金融政策は外部環境の動向に左右されるなかで難しい対応を迫られる局面が続くと見込まれる。

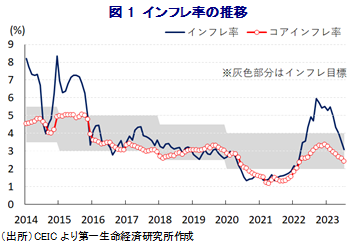

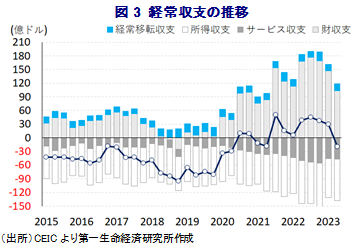

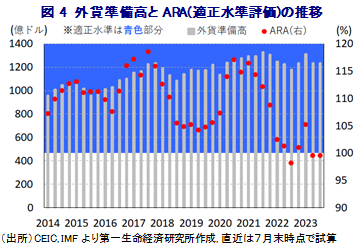

昨年のインドネシアにおいては、コロナ禍からの景気回復の動きが進む一方、ウクライナ情勢の悪化による商品高を受けた物価上昇に加え、国際金融市場における米ドル高を受けた通貨ルピア安に伴う輸入インフレも重なり、インフレ率は中銀目標を上回るとともに、一時は約7年ぶりの水準に加速する事態に直面した。よって、中銀は昨年8月に利上げに動いたほか、その後もインフレが高止まりしたことで物価と為替の安定を目的に断続、且つ大幅利上げを余儀なくされる難しい対応を迫られたため、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まった。なお、インフレ率は昨年9月を境に頭打ちに転じるも、年明け直後にかけてインフレ率は中銀目標を大きく上回る推移が続いたものの、その後は商品高の動きが一巡するとともに、米ドル高にも一服感が出るなどインフレ圧力に繋がる材料は大きく後退した。よって、中銀は今年2月に半年に及んだ利上げ局面を休止させたほか、その後もインフレ率は頭打ちの動きを強めたことで政策金利を据え置いている上、足下のインフレ率は中銀目標の域内に回帰するなど落ち着きを取り戻している。このように、足下ではインフレ鈍化を受けて実質購買力が押し上げられるとともに、中銀による利上げ休止も追い風に、家計消費や企業部門による設備投資など内需をけん引役に景気は底入れの動きを強めている様子が確認されている(注1)。ただし、足下のインフレ率は伸びが一段と鈍化しているが、これは昨年に大きく加速した反動が影響している一方、食料品やエネルギーなど生活必需品を中心にインフレ圧力がくすぶる状況は変わっていない。さらに、足下のアジア新興国においては異常気象により農林漁業関連の生産に悪影響が出る動きがみられるなど、先行きは食料品価格が一段と押し上げられる懸念はくすぶる。また、国際金融市場においては米FRB(連邦準備制度理事会)による一段の利上げが意識されるとともに、中国景気を巡る不透明感の高まりも追い風にアジア新興国通貨に下押し圧力が掛かるなか、同国の通貨ルピア相場も上値が抑えられる展開が続いている。なお、ここ数年は商品高も追い風とする輸出の押し上げを受けて経常収支は黒字基調に転じるなど対外収支は改善してきたものの、足下では商品高が一巡するなかで経常収支も2年ぶりの赤字に転じるなど対外収支は悪化している。こうしたこともルピア相場の重石になっているとみられる一方、中銀は昨年来のルピア安を受けてスポット市場、ルピア建ノンデリバラブル・フォワード市場、債券市場への『トリプル介入』も辞さない姿勢をみせており、結果的に他のアジア通貨に対して調整度合いが抑えられているとみられる。こうしたなか、中銀は24日に開催した定例会合において政策金利である7日物リバースレポ金利を7会合連続で5.75%に据え置く決定を行っている。会合後に公表した声明文では、世界経済について「不確実性が再燃している」との認識を示すも「景気のけん引役の転換が進むことで経済成長率は+2.7%に据え置く」とする一方、同国経済については「力強い消費を追い風に堅調さが続くと見込まれる」として「今年通年の経済成長率は+4.5~5.3%になる」との従来見通しを据え置いている。また、対外収支については「維持されている」ほか、ルピア相場も「中銀による安定化策を反映して管理可能な水準で推移している」との認識を示すとともに、物価動向については「引き続き低下して目標域に抑制されており、先行きも食料品価格の安定化策も追い風に年内は3±1%、来年も2.5±1%の目標域で推移する」との見通しを示している。なお、会合後に記者会見に臨んだ同行のペリー総裁は、今回の決定について「インフレを目標域に収めるとともに、ルピア相場の安定により世界経済の不確実性による悪影響を軽減することを目的とする」ほか、「特定の分野への資金供給を後押しするもの」との考えを示している。その上で、為替介入については「スポット市場とルピア建ノンデリバラブル・フォワード市場に注力する」との考えを示した。なお、先行きの政策運営に影響を与える米FRBの動きについて「9月のFOMC(連邦公開市場委員会)での利上げを予想している」とした上で、「基本シナリオでは利上げはあと1回だが、利上げが2回行われるリスクはある」との認識を示すなど、ルピア相場への影響を注視する姿勢をみせた。他方、足下のルピア相場が比較的落ち着いた推移をみせる背後で中銀が積極的な為替介入を実施している可能性があるなか、外貨準備高はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無に関する基準として示す適正水準評価(ARA:Assessing Reserve Adequacy)に照らせば、適正水準とされる100~150%の下限を若干下回る推移が続くなど、充分とは言いがたい状況にある。仮に国際金融市場を巡って動揺が広がる動きがみられれば、上述のように対外収支が悪化していることも重なりルピア安が再燃する可能性があり、為替介入の原資となる外貨準備高が充分ではないなかで対応が手詰まりとなることも考えられる。当面の金融政策を巡っては外部環境如何の状況が続くとともに、過度に楽観出来ない状況にあると言える。

注1 8月7日付レポート「インドネシア、内需をけん引役に一段の景気底入れが続いている」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹