- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア、内需をけん引役に一段の景気底入れが続いている

- Asia Trends

-

2023.08.07

アジア経済

米中関係

原油

アジア経済見通し

アジア金融政策

インドネシア経済

為替

インドネシア、内需をけん引役に一段の景気底入れが続いている

~4-6月の成長率は前年比+5.17%、家計消費と固定資本投資が景気を押し上げる展開が続く~

西濵 徹

- 要旨

-

- 昨年のインドネシア経済は、経済活動の正常化の進展に加え、欧米などを中心とする世界経済の回復も追い風に、内・外需双方で景気底入れの動きが進んだ。ここ数年の資源ナショナリズム的な動きの悪影響が懸念されたが、現実には対内直接投資が活発化して景気底入れの一助となっている。また、昨年は商品高や米ドル高も重なりインフレが上振れし、中銀は利上げを余儀なくされたものの、足下では商品高は一服し、米ドル高も一巡してインフレは鈍化し、中銀の定める目標域に収束するなど落ち着きを取り戻している。

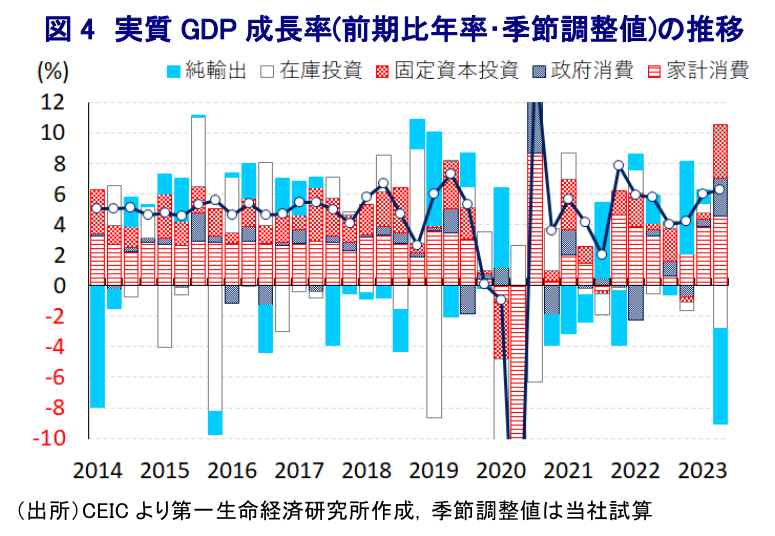

- インフレ鈍化を受けて中銀は利上げ局面の休止に動いており、家計消費など内需を巡る状況は改善している。他方、世界経済の減速懸念の高まりは商品市況の調整や外需の足かせとなることが懸念される。このように国内外で好悪双方の材料が混在する状況が続いているが、4-6月の実質GDP成長率は前年比+5.17%と加速しており、前期比年率ベースでも景気の底入れが確認されている。外需は下振れするも、家計消費や固定資本投資など内需の堅調さが景気を押し上げている。純輸出や在庫投資の成長率寄与度はマイナスとなる動きが確認されるなど、内容は見た目以上に良い状況であると捉えることが出来る。

- 先行きはインフレ鈍化が家計消費の追い風となる一方、世界経済の減速懸念による商品市況の調整は交易条件の悪化を通じた景気の足かせとなる懸念はくすぶる。中国の景気下支えの動きは景気の追い風となり得るほか、対内直接投資や首都移転関連の投資の動きも景気を下支えすると期待される。ただし、外貨準備高は国際金融市場の動揺への耐性が乏しく、ルピア相場の上値が抑えられており、中銀は景気下支えに向けた金融緩和のハードルが高まっており、そのことが景気の足かせとなる懸念は高まるであろう。

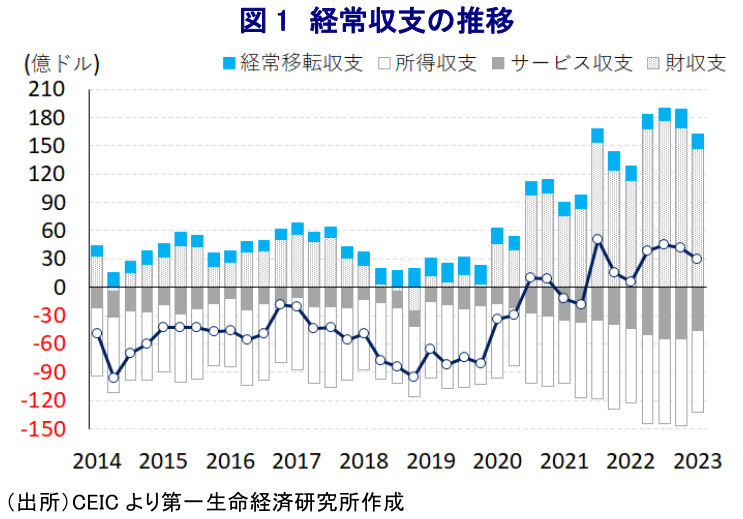

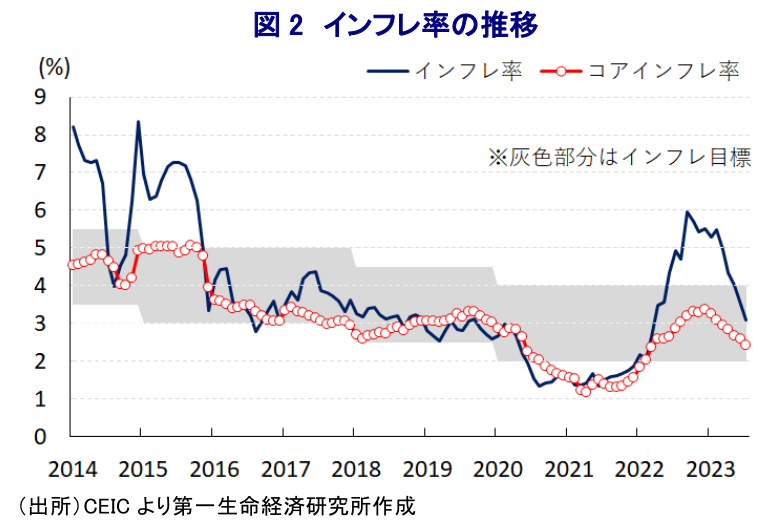

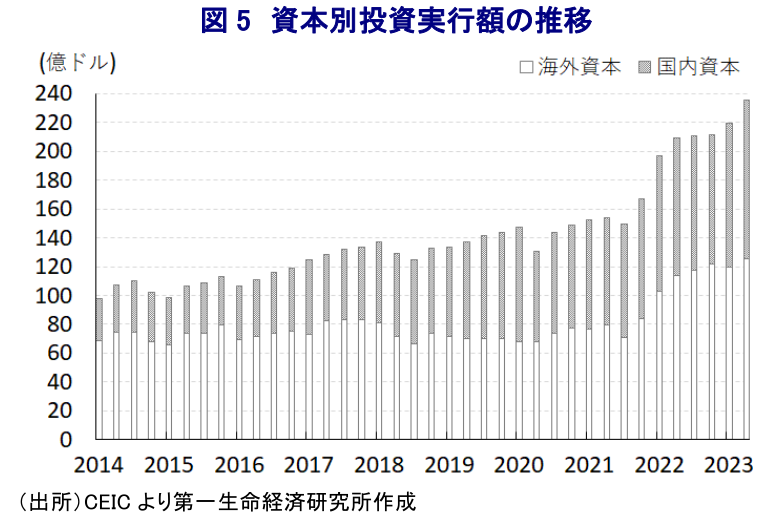

インドネシア経済を巡っては、感染一服による経済活動の正常化に加え、欧米を中心とする世界経済の回復の動きも追い風に内・外需双方で景気の底入れが進み、昨年の経済成長率は+5.31%と9年ぶりの高い伸びとなるなど、コロナ禍の克服が進んでいる。他方、同国経済はGDPに占める輸出の割合は2割程度とASEAN(東南アジア諸国連合)のなかでは構造上は外需依存度が比較的低いものの、財輸出の3割弱を原油や天然ガスなど鉱物資源が占めており、国際商品市況の動向の影響を受けやすい体質を有する。こうしたなか、同国政府は資源依存体質からの脱却、関連産業のすそ野拡大による高付加価値化やそれに伴う雇用創出を目的に、2020年にニッケルの未加工鉱石、今後もボーキサイトや銅、錫の禁輸に動く方針を示すなど『資源ナショナリズム』に傾く動きをみせている。なお、こうした政策変更は対内直接投資の萎縮などを通じて経済に悪影響を与えると懸念されるも、同国はニッケルの推定埋蔵量、生産量ともに世界一であるなど代替調達先を探すことが困難な上、近年の世界的なニッケル需要の拡大の動きも追い風に関連投資が拡大して景気回復を促す一助となった。さらに、昨年の国際金融市場では米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜を受けて多くの新興国が資金流出に直面する事態に発展したものの、同国では商品市況の上振れによる財輸出の押し上げを反映して経常収支は黒字基調に転じている。同国は過去の国際金融市場の動揺に際して、経常赤字と財政赤字の双子の赤字を抱えるなど経済のファンダメンタルズ(基礎的条件)の脆弱さを理由に資金流出が集中する動きがみられたものの、そうした状況は変わりつつある。ただし、コロナ禍対応を目的に中銀が事実上の財政ファイナンスに踏み切る動きをみせたほか、昨年末に成立した改正中銀法ではその政策運営を巡る独立性の毀損に繋がる条項が盛り込まれたため、財政、金融政策に対する不透明感が高まることが懸念された。なお、5月末に任期満了が予定された中銀のペリー総裁を巡っては、内外経済に対する不透明要因が山積するなかでその手腕が買われる形で留任しており、政策運営が大幅に転換される事態は回避されるなど、政策の持続性や安定性を重視する姿勢が採られている。他方、昨年は商品高に伴う生活必需品を中心とする物価上昇に加え、国際金融市場における米ドル高を受けた通貨ルピア安による輸入インフレも重なり、インフレ率は一時7年強ぶりの水準に加速した。さらに、中銀は物価と為替の安定を目的に昨年8月以降、断続、且つ大幅利上げに動くなど物価高と金利高の共存状態が続くことで景気底入れの動きに冷や水を浴びせることが懸念された。しかし、昨年末以降は商品高が一巡している上、米ドル高の動きも一服しており、インフレ率は昨年9月をピークに頭打ちに転じており、足下では中銀の定めるインフレ目標の域内に収束するなど落ち着きを取り戻している。

このように足下ではインフレが落ち着きを取り戻すなど、家計部門にとっては実質購買力の押し上げに繋がる動きがみられる。さらに、インフレが鈍化していることを受けて中銀は今年2月に半年強に及んだ利上げ局面を休止させたほか、先月末の定例会合においても6会合連続で政策金利を据え置いており(注 )、利上げ局面は事実上終了しているものと捉えられる。同国経済を巡っては、家計消費を中心とする内需が経済成長のけん引役であることを勘案すれば、景気を押し上げることが期待される。また、昨年末以降は中国がゼロコロナの終了に舵を切っており、同国にとっては財輸出の2割強、コロナ禍前には外国人観光客の約15%を中国(含、香港・マカオ)が占めるなど中国経済への依存度が比較的高く、中国の景気底入れの動きは同国経済にも追い風となることが期待された。なお、足下の中国景気は早くも息切れの様相をみせているほか、コロナ禍からの世界経済のけん引役となってきた欧米など主要国景気も頭打ちしており、外需を取り巻く環境には不透明感が強まっている。そして、世界経済の減速懸念の高まりを受けた商品高の一服を反映して交易条件指数が低下する動きが確認されており、国民所得に下押し圧力が掛かることが懸念される。このように内・外需を取り巻く環境には好悪双方の材料が混在する動きがみられるなか、4-6月の実質GDP成長率は前年同期比+5.17%と7四半期連続で5%を上回る伸びで推移している上、前期(同+5.03%)から伸びが加速している。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も2四半期連続で6%台の堅調な伸びが続いている上、そのペースも加速するなど底入れの動きを強めている。インフレ鈍化による実質購買力の押し上げに加え、経済活動の正常化の動きも重なり家計消費は拡大ペースを加速させているほか、公共投資の進捗促進の動きに加え、利上げ局面の休止も追い風に企業部門の設備投資も底打ちして固定資本投資も押し上げられるなど、幅広く内需が拡大する動きが確認されている。一方、上述のように中国景気が勢いを欠く推移をみせているほか、欧米など主要国景気も頭打ちの様相を強めるなど世界経済を巡る不透明感が高まっていることを反映して輸出に下押し圧力が掛かっている。さらに、内需の堅調さも影響して純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで大幅マイナスとなっているほか、在庫調整の動きが進んでいることを反映して在庫投資の成長率寄与度もマイナスとなるなど、足下の景気動向は見た目以上に良好と捉えることが出来る。

先行きについては、インフレ鈍化の動きが家計消費の追い風となることが期待される一方、このところの商品市況の調整の動きは交易条件指数の低下により国民所得を下押ししているほか、経済活動の正常化を受けたペントアップ・ディマンド(繰り越し需要)も一巡しつつあることを勘案すれば、家計消費が大きく上振れするとは見通しにくい。一方、上述のように鉱物資源関連の投資の動きは景気の底入れを促す一助となる一方、政策運営に当たっては朝令暮改が繰り返されるなどその予見性の低下に繋がる動きが露呈してきたことを勘案すれば、世界的な需要動向や同国の優位性に照らしてニッケルと同様の効果が生まれるかは不透明である。ただし、堅調な内需を見越した対内直接投資の動きに加え、新首都(ヌサンタラ)に関連した投資の動きも景気を下支えする可能性は充分に考えられる。また、欧米など主要国景気は頭打ちの様相を呈している一方、中国では当局が景気下支えに動く姿勢をみせるなど、外需を取り巻く環境に変化の兆しが出ている。足下の外国人観光客数は国境再開の動きなども追い風に底入れの動きをみせているものの、依然としてコロナ禍前のピーク7割程度に留まっており、中国の景気底入れを追い風に中国人観光客数が拡大することはサービス輸出の追い風になることが期待される。そして、ここ数年の米中摩擦に加え、コロナ禍やウクライナ情勢の悪化により世界的にデリスキング(リスク低減)を目指したサプライチェーンの見直しの動きが広がりをみせるなか、同国を含むASEAN諸国については中国に代わる投資の受け皿となることが期待されており、この動きも先行きの景気を押し上げるであろう。ただし、昨年は米ドル高の動きも影響して通貨ルピア相場も調整の動きを強める一方、年明け以降は米ドル高の一服も影響して一転して底入れの動きを強めるも、足下では上値の重い展開が続いている。インフレ鈍化を受けて実質金利(政策金利-インフレ率)はプラス圏で推移するなど投資妙味は向上しているが、外貨準備高はIMF(国際通貨基金)が示す国際金融市場の動揺への耐性の有無を判断する適正水準評価(ARA(Assessing Reserve Adequacy))に照らして『適正水準』とされる100~150%の下限をわずかに下回ると試算されるなど、国際金融市場への耐性は幾分乏しいと判断される。こうしたことが、経常収支の黒字化など経済のファンダメンタルズが改善しているにも拘らずルピア相場の重石になっているとみられる。さらに、中銀はルピア相場の安定を目的に定常的に為替介入を実施している模様であり、そのことも外貨準備高の過小状態を招く一因となっている。仮に外部環境に再び不透明感が強まれば、ルピア安圧力が再燃して対応に苦慮する事態も予想されるなど、中銀にとっては利上げ局面の終了に動いたものの、景気下支えに向けた利下げのハードルは高く、そのことが景気の足かせとなる展開は避けられないであろう。

注1 7月25日付レポート「インドネシア中銀、6会合連続で金利据え置き、引き続き外部環境に要注意」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹