- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ガソリン支援の出口戦略を考える

- 要旨

-

岸田政権は、ガソリンなどの価格補助について9月末の終了を、12月末まで延長する意向だ。この政策は、しばらくは延長するのが妥当と考えられるが、脱炭素化にも反するので、いつか必ず終了しなくてはいけない。出口戦略として、2024年以降は価格平衡操作の仕組みに移行することを考えたい。この手法で、時間をかけて財政資金とCO2排出量を中立化できる。

出口戦略の重要性

ガソリン価格の補助が6月から段階的に縮小されて、9月末には終了する予定である。岸田政権は、それを12月末まで延長する意向を示している。筆者はこの延長をみて、12月末が近づくと、再び延長されるのではないかという不安を抱く。

過去、この支援は何度も延長されてきた。不運なことに、2022年2月からはロシアのウクライナ侵攻が起こった。そうした事情もあって、現在まで止めるに止められなくなっている。しかし、この政策は、いつまでも続けてよいとは思えない。脱炭素化に反する。政府も、激変緩和措置だと説明してきた。

一方で、9月末ですぐに終わることは家計の負担増が大きくなる。来年は物流の「2024年問題」があり、運輸など事業者の負担としてのしかかってくる。望ましいのは、9月末からの単純延長ではなく、あらかじめ出口戦略を決めた条件付き延長だろう。これまで支援では、随時延長され、既成事実のように財政負担が累増してきた。支援開始の2022年1月27日から2023年9月末までの予算投入額は6.2兆円に及ぶ。観測報道では、年末までの延長で、ガソリンのほかに電気・ガス代の補助延長を加えて1.3兆円になるとされる。2023年度予算では、各種予備費5.5兆円の枠があるので、その中から支出される見通しだ。

円安コストを財政支援で軽減?

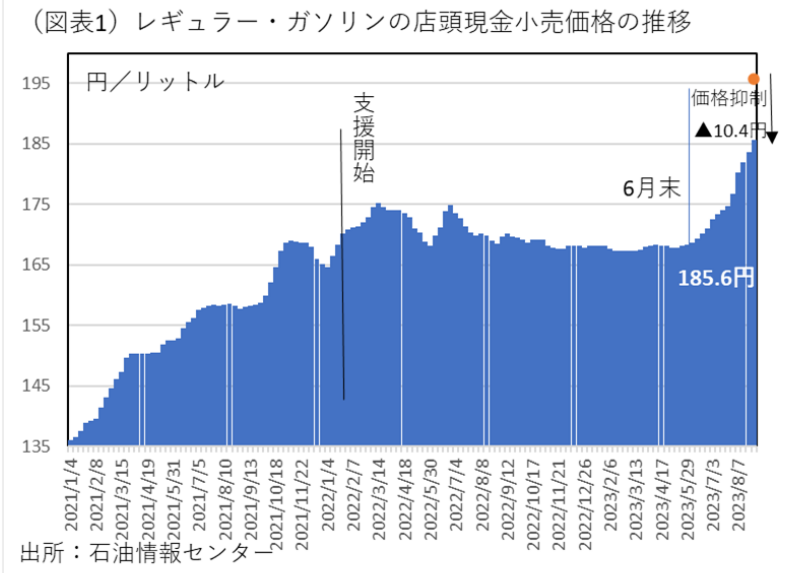

この制度の矛盾は、現在、ガソリン価格高騰が原油市況よりも円安によって助長されている部分を財政資金でカバーしていることだ。例えば、8月28日の週は、支援によって196.0円のところを▲10.4円ほど抑制して、店頭現金小売価格を185.6円にしている(図表1)。ドル円レートは、前年比で約5%ほど円安である。計算上は、円安による価格上昇幅は9.3円で、これは▲10.4円のほぼ9割を占めている。金融緩和による価格上昇を、ほとんど財政出動で負担している格好だ。金融緩和による円安進行がなければ、ガソリン高騰もここまでは進まなかったはずだ。

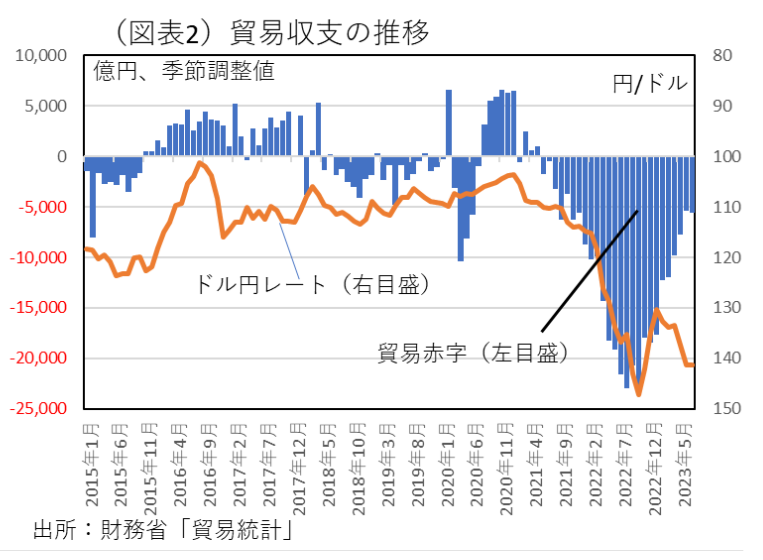

この矛盾について、マクロで考えることもできる。円安で輸入コストが増えるとき、貿易赤字が増える(図表2)。そこで、輸入価格が上がらないように財政資金でコストを抑えると、輸入数量が減らない。だから、貿易赤字が継続して、円安圧力が継続することになる。ポリシーミックスとして歪みが生じている。金融政策の副作用をもっと重く受け止めて、ガソリン高が起こっている状況を見直す必要がある。

また、ガソリンの負担増を財政支援で穴埋めするとき、ガソリン消費は減らず、脱炭素化に反することについて、政府には説明責任があると考えられる。欧米では、多くの燃料価格支援はすでに2022年中に終了している。

見直しのアイデア

この制度は、ガソリン、軽油、灯油、重油、航空機燃料を対象に行われている。レギュラー・ガソリンの場合、2022年4月28日から、1リットル168円を基準価格にして、補助上限額を決めて石油元売り会社に補助金を支給して、販売価格がなるべく大きく168円を超えないように調整してきた。それに対して、10~12月は基準価格を175円前後に見直すという観測報道がある。2022年3月以降、補助なしのレギュラー・ガソリン価格が175円を切ったことはないから、それに対して、2023年10~12月にかけても支援による価格抑制は続くことになるだろう。

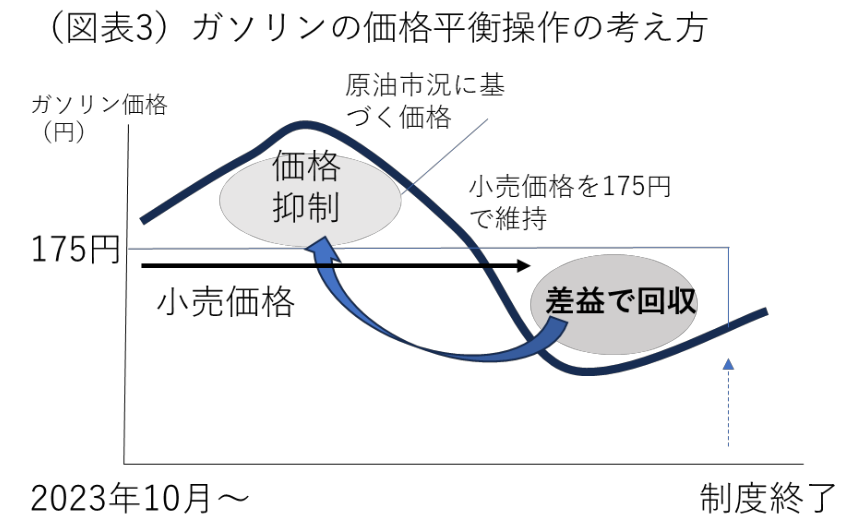

ひとつの考え方は、上限を決めた価格抑制策から、基準価格を中心とした平衡操作に切り替える見直しだ。例えば、原油市況が軟化して、1リットル175円を下回ったときは、今度は販売価格を175円に固定して、石油元売り会社から差益を回収する(図表3)。価格補助で支出した財政資金は、この差益で回収することになる。市況軟化がそのまま継続して、基準価格維持によって得られた差益による回収が完了したところで、この制度は終了する。

結果として、ガソリン価格は、かなり長い期間に亘って175円に据え置かれる。将来の価格下落が起こることを見合いにして、当面の価格高騰を抑えられる。財政負担も時間はかかるが、中立化することが可能になる。価格平衡操作の仕組みに移行することが、現状の制度延長よりも望ましいと考えられる。

この政策のメリットは、当面の負担増の回避に加えて、将来のガソリン消費を抑制できる点だ。将来、原油市況が下落したときは1リットル175円が継続されるので、消費量が抑制されてCO2の排出量を削減できる。財政資金だけではなく、CO2の排出量に関しても中立化ができる。

なお、将来、原油価格が下がらずにずっと175円以上で推移した場合には、この制度を終了することができない。その場合に備えて、一定期間後(例えば2年後)に見直し期間を設けて、基準価格を180円に切り上げる。そして、同様の価格平衡操作を継続すればよい。そうすれば中長期的な中立化が可能になる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。