- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2023 年度税収は減少か

23年度税収は減少か

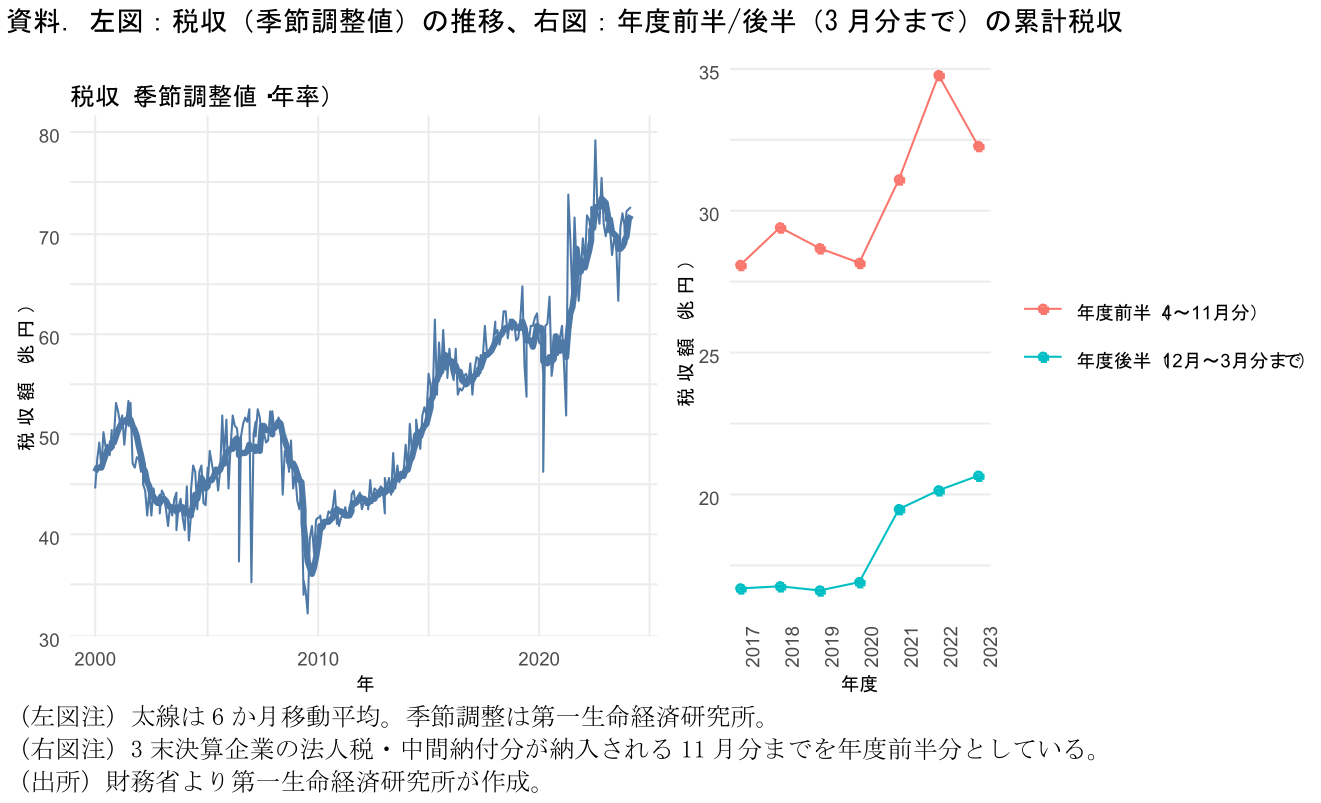

23年度の税収が22年度対比減少で着地しそうだ。7日に発表された24年3月までの23年度分累積税収(23年度の税収は23年4月分から24年5月分までの14か月間の合計)は52.8兆円と前年同期の54.7兆円を下回った。4月分、5月分ではそれぞれ所得税、法人税がまとまった額で納付されるため、最終的な着地は不確かな部分が多いものの、4・5月の増勢加速を想定しないと22年度税収を上回ることは難しい情勢にある。4・5月の税収が年度後半分(23年12月~24年3月分)と同率の伸びとなる場合、23年度の着地は69.7兆円となる。これは昨年末の24年度予算案で財務省が示した23年度見込値(69.6兆円)とほぼ同等だ。23年度税収は過去最高となった22年度の71.1兆円を下回る公算が大きくなっている。

基本的に税収減の背景は、制度改正等に伴うテクニカルなものである。減収要因となったものは大きく3点であり、①消費税における22年度の輸入消費税の還付の影響、②22年度の法人税・所得税におけるグループ通算制度への移行による23年度の還付増の影響、③2023年10月以降の源泉徴収不適用制度の影響だ(詳細は「なぜ税収は去年より減っているのか?」2023年10月31日発行)。特に①・②の影響が大きかった模様であり、税還付の増加という形で年度前半の税収にマイナスに働いた。

月次税収に季節調整を施すと、足元の趨勢は既に上向いており、年率値は70兆円台前半に位置している。また、年度後半分の税収が増加傾向を保っている点を勘案しても、テクニカルな要素を除いた税収の基調は引き続き上向きだと考えて差し支えないだろう(資料)。

24年度は定額減税が下押し要因に

ただし、24年度には6月からの所得税・住民税の定額減税実施に伴い、国の税収には所得税減税分の下押し圧力がかかる(▲2.3兆円の減収要因、財務省「令和6年度の税制改正(内国税関係)による増減収見込額」)。また、23年度下期から実施されている源泉不徴収制度の影響も残存することなどを踏まえ、24年度は70兆円台~71兆円台程度での着地をみている。予算における政府見込額は69.6兆円であるが、財務省の予算見積もりは保守的な傾向がある。政府見込みからは一定の上振れを想定するものの、過去最高となった2022年度(71.1兆円)を大きく超える展開にはならないとみている。

定額減税は24年度限定の措置となる予定である。経済・金融環境次第ではあるが、緩やかな景気回復の下であれば、諸々の減収要因の剥落が見込まれる25年度税収は70兆円台後半に達することが想定される。テクニカル要因が実勢をわかりづらくしているが、インフレ環境の継続とともに名目GDP成長率のプラスが定着する中で、税収も増えやすくなっている。その点の認識を改める必要性は低い。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測