- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「5%賃上げ」の期待外れリスクを考える

- Economic Trends

-

2024.04.15

日本経済

経済財政政策

所得・消費

「5%賃上げ」の期待外れリスクを考える

~春闘賃上げ率とはどういう数字なのか?~

星野 卓也

- 要旨

-

-

2024年度の春闘賃上げ率は5%を上回り、24年度の賃金加速がコンセンサスとなっている。ただし、春闘賃上げ率はマクロの賃金統計と多くの差異がある。どの程度の加速になるかは幅を持ってみておくべきである。

-

第一に組合のある企業を対象としている点。特に中小企業のカバレッジは低く、マクロ全体を代表するものではない。

-

第二に組合員の賃金を対象としている点。組合のある企業でも管理職などの役職者となった非組合員のミドル・シニア層の賃金は十分にカバーされていないと考えられる。23年の賃金統計をみると、ミドル・シニア層が足を引っ張る形で大企業賃金がマイナスだった。

-

中企業、小企業は幅広い年代の賃金が上昇。平均賃金上昇率は大企業を明確に上回っている。しばしば、春闘賃上げ率の違いをもって大企業の賃上げが中小企業を上回っているとされる。しかし、厚労省統計を見る限り起こっていることは真逆である。春闘賃上げ率がミドル・シニア層をカバーしていないために生じているギャップと考えられる。

-

第三に春闘賃上げ率が示すのは所定内給与のみで残業代、賞与を含まない。第四に、全体への影響は軽微だろうが、従業員向け株式報酬等の通貨払い以外の賃上げは賃金統計に反映されない。

-

2023年は連合調査の純ベア率と賃金統計のフルタイム者所定内給与が+2%程度で一致、連合調査が的確に賃金実態をトレースしているようにみえる。しかし、統計上は連合調査対象の中心の大企業の賃上げ率は純ベア率よりも大幅に抑えられている一方、中小企業の賃上げがそれを上回る形。2024年度の春闘賃上げ率が5%に達すれば純ベア率は3%超となろうが、それが24年度のフルタイム所定内賃金にそのまま一致するかどうかは不明確である。

-

- 目次

「5%賃上げ」に死角はないか?

賃金上昇の気運が高まっている。連合集計の春闘賃上げ率は5%を超える着地が見込まれ、2024年度の賃金は23年度から加速していくことが予想されている。筆者もそれを真っ向から否定するつもりはないのだが、あえてこの歴史的な高さの賃上げ率を疑う要素をまとめておきたい。賃金上昇率の加速が強固なコンセンサスとなりつつあるからこそ、まさかの動きには備えておきたいという趣旨だ。このタイミングで「春闘賃上げ率」という数字がどのようなものなのか、マクロの賃金統計との違いを改めて確認することに意義はあるだろう。春闘賃上げ率という数字がカバーしているのはマクロ賃金全体の一部であり、その外側にはカバーできていない要素がある。

外側①:組合のない企業が殆ど~特に連合調査は小企業のカバレッジが低い

春闘賃上げ率は「労働組合員」の賃上げ率である。よって、労働組合のない多くの企業は含まれていない。連合の2023年度春闘最終集計について確認すると、調査対象の組合に属する組合員数は287.7万人だ。これは非農林業雇用者数の4.8%に過ぎない。また、労働組合を有する企業は大企業に偏っていることから、連合調査対象の企業も大企業に偏る。調査対象の組合員数の内訳を見ると、組合員数が1000人以上の企業に属する組合員数が199.0万人と7割近くを占める。連合は組合員数300人未満の組合の賃上げ率を中小企業賃上げ率として公表しているが、そのカバレッジは非常に低い点に留意が必要である。

外側②:組合がある企業にも非組合員がいる~なぜ2023年大企業賃金はマイナスだったのか?

また、重要な点として、組合のある企業の中にも「組合員」と「非組合員」がいることが挙げられる。繰り返しになるが、春闘賃上げ率は「労働組合員」の賃上げ率だ。昨年の連合の春闘結果の集計において、調査対象の組合員の平均年齢は39.83歳だ。一方、厚生労働省の賃金構造基本統計調査におけるフルタイム雇用者の平均年齢は43.9歳で組合員平均年齢の方が一回り若い。一定程度年齢を重ねた役職者が組合員から外れていることなどが影響していると考えられる。

この点は先日公表された厚生労働省の賃金構造統計調査において、2023年の大企業の平均賃金上昇率が▲0.7%と、まさかのマイナスになったことの一因とも推察される。日経新聞(24/3/27、電子版)ではこの理由として、賃金の低い非正規雇用増加による平均賃金の下押しを挙げている。これも一因ではあるのだが、同統計で大企業の正社員・正職員に絞って平均賃金上昇率をみても、前年比+0.6%増とその伸びは小幅だ。中企業・正社員(+2.7%)、小企業・正社員(+3.4%)と比較すると大企業の伸びの鈍さが際立つ。

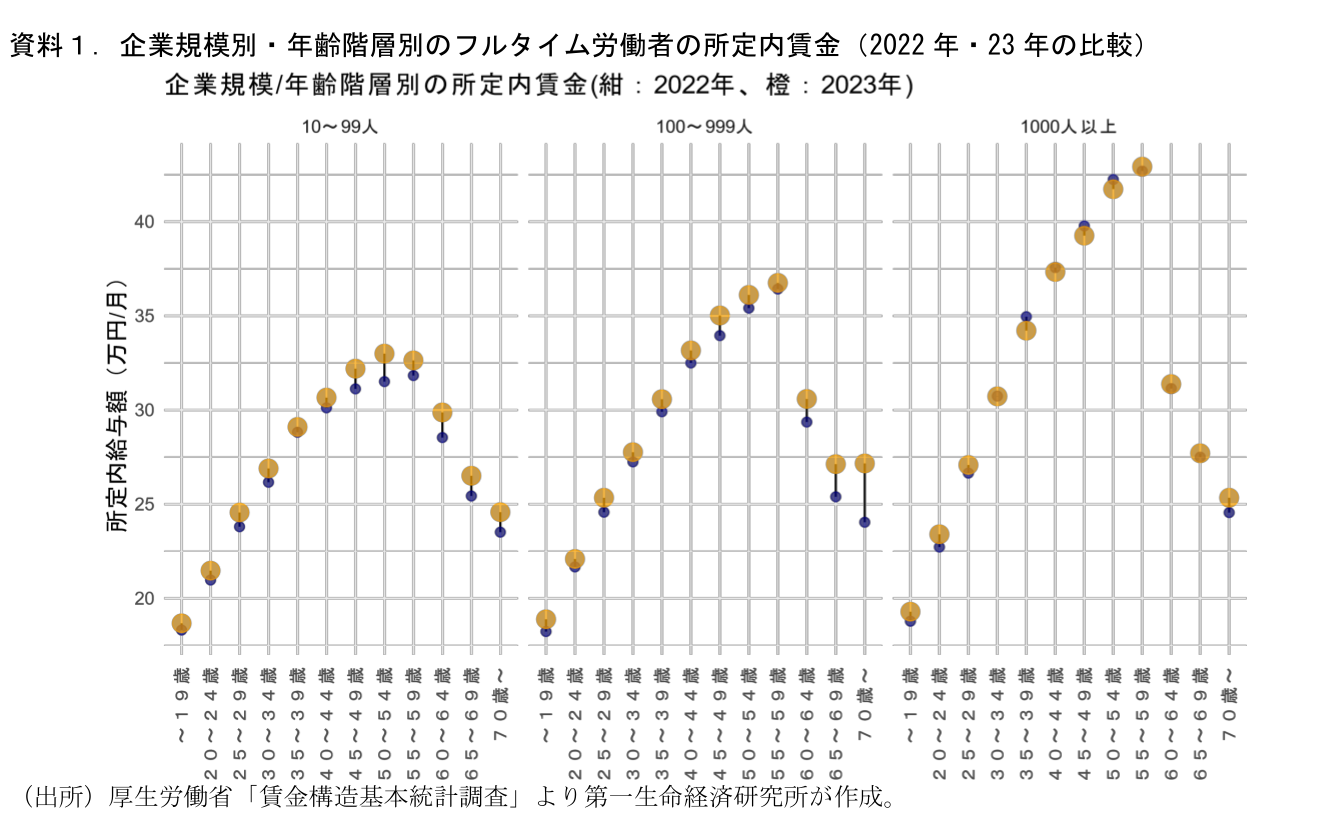

資料1では企業規模×年齢階層別のクロスセルで2022年・2023年の所定内賃金額をプロットした。従業員1000人以上の大企業では、賃金水準の高い30代後半~50代前半の年齢階層では賃金は前年比マイナスとなっている。また、大企業とそれ以外で顕著に差がみられるのが60歳以上のシニア層の賃金上昇度合いだ。「10~99人」「100~999人」企業では明確な上昇がみられる一方、「1000人以上」での上昇は限定的だ。小企業・中企業のキャッチアップの結果、シニア層において大企業と中小企業の賃金差はほとんどみられなくなっている。

2023年の春闘賃上げ率(連合ベース)は3.58%と歴史的な高さを記録したにもかかわらず、その調査対象の中心であるはずの大企業賃金がマイナスを示したという「謎」を解く鍵は、組合/非組合員の差異にあるとみている。管理職になる等で組合から外れたミドル層や、60歳を超えた定年再雇用者のシニア層を、春闘賃上げ率の数字は十分にカバーしていないとみられる。大企業と中企業、小企業の間でミドル・シニア層への賃金上昇率は明確に異なっている。大企業は若年層の引き上げに対してミドル・シニア層を調整することで人件費全体のコントロールを図っている一方、より深刻な人手不足状況にある中企業、小企業はミドル・シニアの待遇改善を通じて人材の繋ぎとめを行っているのだろう。これは春闘賃上げ率の数字が十分に追えない要素である。

統計は標本調査なので、データ自体がうまく実態を説明できていない、という可能性もある。毎月勤労統計や賃金構造基本統計調査といった厚労省の賃金統計は、過去の統計不正の問題もあり、その内容を疑われがちだ。しかし、少なくとも春闘賃上げ率の集計データよりは遥かにカバレッジは大きく、日本全体の賃金実態を映じているだろう。毎月勤労統計にはサンプル断層の問題があるが、その点は「共通事業所ベース」の値を公表することで緩和されている。厚労省統計が春闘賃上げ率調査よりも信頼度が低い、とするのはさすがに行き過ぎに思われる。

ここまでの話が正しいとすると、しばしば語られる「大企業がより高い賃上げを行っていて、中小企業がそれに追いつけていない。中小企業への賃上げの波及が重要」という命題自体が、現状認識の勘違いに基づいている可能性すら考えられる。この議論は、連合の春闘賃上げ率の大企業が中小企業を上回っていることをもとに語られることが多い。しかし、2023年の賃金構造統計調査を見る限りにおいて、日本全体の賃金上昇のボトルネックになっているのは大企業によるミドル・シニア層の賃金調整だ。長い目で見ても大企業と中小企業の賃金格差は縮小する方向にある 。大企業と中小企業の賃上げをめぐる議論には、幾分の先入観やイメージが含まれている可能性があることは認識しておいた方が良いと思われる。

外側③:残業代とボーナス~大企業では賞与を減らす動きも

春闘交渉の対象は主に基本給(所定内給与)であり、残業代(所定外給与)や特別給与(ボーナス等)を含んでいない。残業代については、「2024年問題」として認識されている運送業や建設業などの残業規制の強化もある。これまでの残業規制は所定外労働時間の減少につながっており、2024年度の残業代に一定の下押し圧力をもたらすだろう。

また、賞与については先日の毎月勤労統計調査で23年冬の賞与が+0.7%と低い伸びにとどまった。もっとも、毎月勤労統計の共通事業所ベースの特別給与が12月に2%程度増加している点、2023年の賃金構造基本統計調査の特別給与額が+2.8%の増加となっている点を勘案すると、毎月勤労統計の賞与調査にサンプルバイアスの影響が混入している可能性がある。一方、賃金構造基本統計によれば、2023年の1000人以上企業の正社員の特別給与額は前年比▲0.04%でわずかながら減少している。基本給を引き上げつつもボーナスを抑えて人件費全体の増加を抑える、という行動も幾分生じていたとみられる。

外側④「現金でない給与」:賃金統計には反映されない

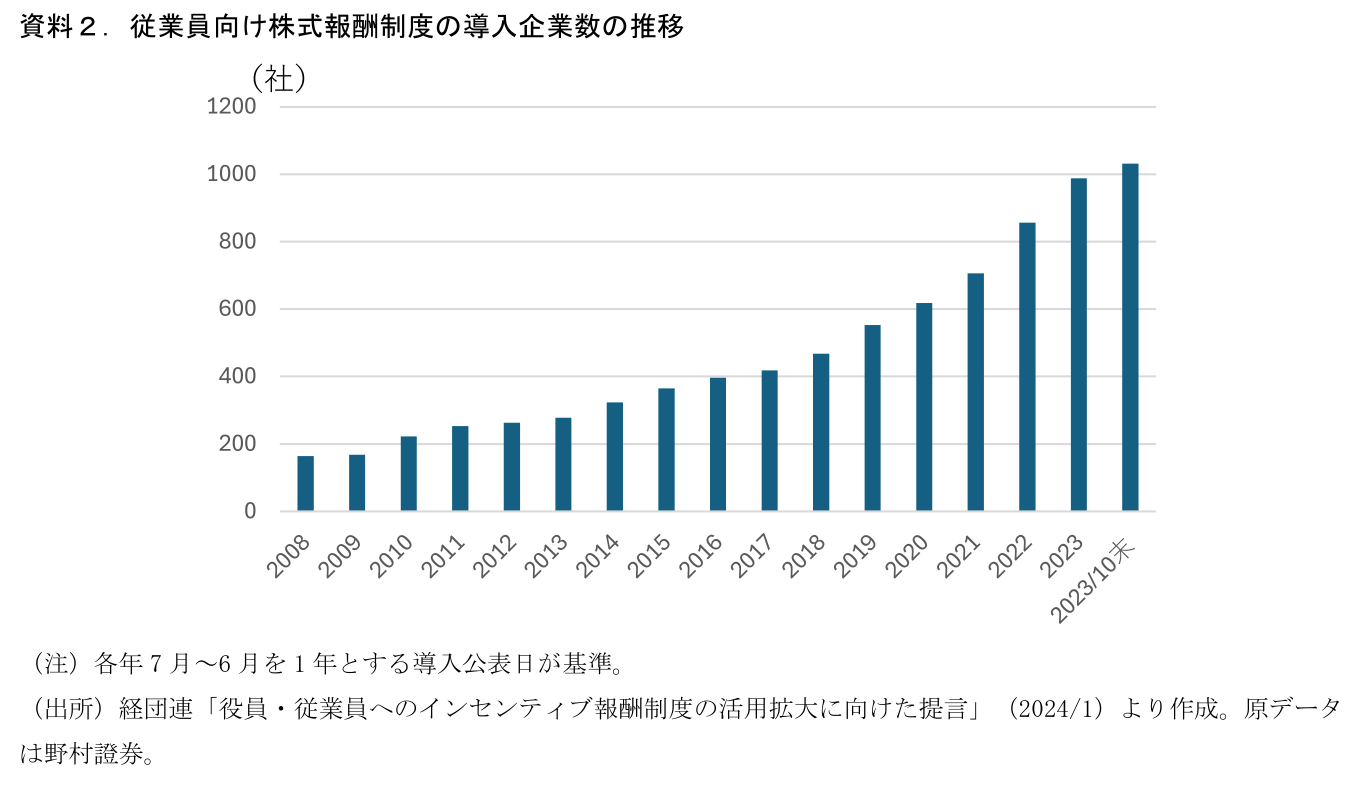

細かい話で大勢への影響は限られるだろうが、毎月勤労統計をはじめとした賃金指標でカバーされるのは通貨で支払われる現金給与である。上場企業では、従業員に対して株式報酬を支給する企業が増えている。経団連が2024年1月に示した提言で紹介されているデータでは、役員以外の従業員向け株式報酬制度を導入する上場企業数は一貫して増加傾向にあることが示されている。ただし、株式報酬を用いた賃上げは毎月勤労統計などの賃金統計には影響しない。一方、連合へのヒアリングによれば、連合の春闘賃上げ率は組合報告をベースに賃上げ率を集計しており、通貨払いか否かは特にコントロールしていないとのことだ。こうした賃金統計に反映されない賃上げが、春闘賃上げ率と賃金統計との乖離につながる可能性が考えられる。

純ベア分2%とフルタイム所定内給与2%の一致を拡大解釈すべきでない

2023年度の連合賃上げ率の純ベア分は+2.12%(賃上げ分がわかる組合の加重平均)であり、毎月勤労統計(共通事業所ベース)のフルタイム所定内賃金も+2%程度、2023年賃金構造基本統計の伸び率も+2.1%で概ね一致している。このため、一見すると「春闘調査対象の大企業が2%のベアを行い、調査対象外の中小企業も同様に追随したから全体でも2%賃金が上がった」ようにみえ、春闘賃上げ率が的確に賃金統計の動きをトレースしているように見える。しかし、統計の内容からは、①春闘賃上げ率調査対象の大企業は平均賃金ベースでは連合純ベア分ほどの賃上げを行っていなかったが、②対象外の中小企業はより大きめの賃上げを行っていた結果、たまたま+2%程度で一致していた、という整理のほうが自然に思われる。

2024年度春闘賃上げ率が5%に達すれば、純ベア分は+3%を超えてくると考えられる。しかし、それがそのまま毎月勤労統計のフルタイム・所定内賃金の伸び率に対応するかは不透明だ。2023年と同様に大企業が賃金カーブ全体の調整を一層拡大するなどすれば、全体の賃金上昇率が下振れる要素になる。これは逆に連合集計外の中小企業がより大きな賃上げを行ったり、大企業の賃金調整が落ちついたりすることで、上振れする余地があるということでもある。

春闘賃上げ率は賃金上昇率を予測するうえで重要な変数であることは間違いない。その数字が相場観を形成し、調査対象外の賃上げ率にも波及するという点でも賃金の大きな趨勢を決めるものだ。しかし、これらのマクロ賃金の数字との概念の差異は、改めて頭の隅に置いておいた方がよい。賃金加速の度合いについても幅を持ってみておくべきだろう。筆者の心配が杞憂に終わるかどうか、今年度春闘の結果が反映されていく夏場にかけての毎月勤労統計に注目が集まる。

以上

- Economic Trends「賃上げで格差は広がっているのか?~賃金の多面的フラット化が進む~」(2024年4月12日)を参照。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測