- 要旨

-

7月の会合では、政策修正が行われて、事実上、長期金利の変動幅を0.50~1.00%に引き上げることを容認することになった。一見、これは円高要因と思ってしまうが、実際、為替レートは円安に向かっている。その理由について改めて考えてみた。

円高予想の反動

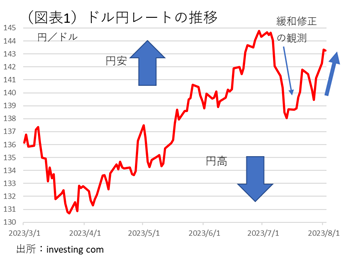

7月28日に、日銀が政策修正を決めた。長期金利の変動幅を、事実上、0.50~1.00%まで容認する政策だと理解されたが、その後、円安は継続している(図表1)。日本の金利上昇だけでみれば、それは円高要因と受け取られやすい。では、なぜ、円高方向への政策修正が決定されたのに、為替レートは円安に向かうのであろうか。本稿は、その背景について検討するものである。

まず、日銀の決定について考えたい。為替市場では、7月の会合を前にして、7月7日頃から金融緩和の修正観測が広がって、ドル円レートが円高方向に修正された経緯がある。より具体的には、事前には長期金利の変動幅が上下0.75%に拡大されて、日米長期金利差が縮小する予想が生じて、それが円高を促された。

実際の7月の決定は、0.50~1.00%までの範囲で日銀が長期金利の変動幅を認めていくものだった(図表2)。これは、いきなり0.75%の長期金利を認めるというよりも、徐々に0.50~1.00%の範囲内で金利上昇を容認するものという点で、より緩和的であった。実際、7月31日は、長期金利が0.60%程度に上がったのをみて、日銀は臨時のオペを打った。臨時の買い入れ3,000億円を追加して、上昇圧力を抑えにかかった。金利上昇ペースが速いときは、日銀は牽制してくる。同じように、追加的資金供給が行われれば、それは円安を促すことだろう。

また、円安の反応は、日銀の政策修正が事前予想より緩和的だったことが、反動として円安に戻った面もあると考えられる。

さらに、時間軸も多少変化した。連続指値オペの発動ラインを1.00%にすると、おそらく長期金利がそこにタッチするのは相当にさらに先になるだろう。ならば、次の政策修正は先になるということだ。これは、変動幅を0.75%に引き上げて、その後で1.00%にする場合よりも時間をかけるのではないかと推察される。日銀は、決定会合毎の上限変更ではなく、市場にある程度は任せることによって長期金利の落ち着きどころを探ろうとしている。そうした手法の方が激変を回避できるため、大きな為替変動を引き起こしにくくなる。それが、目先の円高警戒感が薄ぐこととなった。

円安のロジック

日銀が、どれほど金利上昇をコントロールするのかは、まだわからないが、急激な金利上昇を容認しないことが伝わる度に、為替は円安に振れやすいと理解できる。長期金利の上昇が0.50~1.00%の範囲でゆっくりと進むとしても、そのペースをスムージングするために大量の資金供給が行われるとすれば、それは円安を意味するのだろう。

このロジックは、記者会見で植田総裁が述べていた話と重なる。物価上昇リスクが長期金利上昇を促すとき、金利上昇を抑えようとすると、逆に金融緩和(=追加的資金供給)が促されて、円安を通じて物価上昇リスクを大きくしてしまう。植田総裁は、そうした矛盾をなるべく回避するために、変動幅を0.50~1.00%に広げていくと説明していた。

結局、どこまで円安が進むかは、日銀の金利上昇抑制にかかっている。もしも、0.50~1.00%の間での上昇に時間をかけようとすると、円安は進む。筆者は、長期金利の上昇にはかなり時間をかけて慎重に推移を見守ると予想するから、今後、円安は進むと考えている。

米国側の要因

ドル円レートが、日米金利差で決まってくるのならば、日銀だけではなく、米国側の要因も大きく関わってくるはずだ。ドル高・円安には、米経済の安定成長と、FRBの利上げのソフトランディングの見通しもある。最近の焦点は、FRBの利上げの打ち止めである。7月は+0.25%の利上げを実施したので、6月の見通しに沿えば、年内あと1回ということになる。9月、10月、12月のいずれかのタイミングでの実施になる。しかし、金融市場では、もう利上げはなく、9月の見通しで打ち止めが表明されるというハト派観測が絶えない。8月末のジャクソンホール会議でも、軌道修正を示唆する可能性があるという前のめりの見方も成り立つ。利上げの最終着地点への到達は、「この先は必ず利下げ」というさらなるハト派観測を促す。それが、米経済の堅調さの維持=ドル高観測の背景にはある。

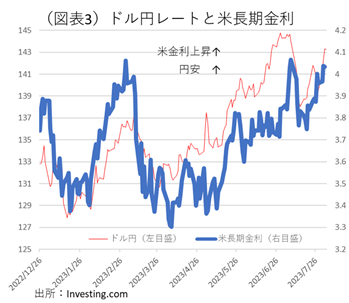

実体経済をみても、個人消費は好調である。4~6月の小売売上高は前月比で伸び続け、GDPの個人消費も伸びた。PMIのサービスも、製造業とは対照的に堅調だ。そうした底堅さは、政策金利5.25~5.50%が維持されても、そう簡単には景気失速はないという見方を支える。それが米長期金利が4.0%前後まで上がってくる背景をつくっている(図表3)。つまり、日米金利差はなかなか縮小に転じないという見方になる。それがじりじりと円安の流れを作っている。

今後の為替レート

現在までの流れは、年内も基本的に継続していき、1ドル150円に向かっていくだろう。日本国内には、いずれ政府が円安を牽制するアナウンスをするので、一本調子の円安ではないという見方が根強い。筆者もそうした牽制はあると思う。しかし、それは一過性のものである。基本的には日米金利差は広がり、年内の日銀の追加修正はないとみられる。当面、日銀の次回の展望レポート(10月)が注目されるが、今のところのシナリオは年内の現状維持は続くというものである。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。