- Market Side Mirror

-

2023.06.16

日本経済

金融市場

企業

マネー

日本の対外純資産の要である対外直接投資をアップデート

~年次データから投資リターンを試算~

佐久間 啓

- 要旨

-

- ポイント -

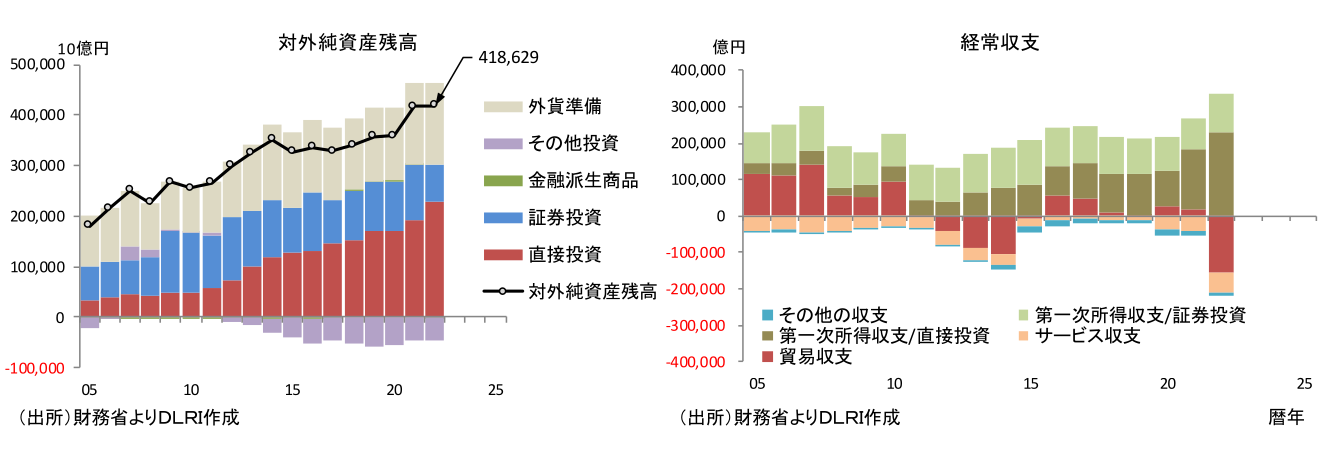

*世界最大の対外純資産418.6兆円の54.6%は直接投資残高

*対内直接投資は緩慢な伸びだが、足もと静かな変化

*対外直投国別残高は米国が断トツ、続いてオランダ、中国、英国、シンガポール

*対外直投業種別残高では非製造業が62.2%と製造業37.8%を圧倒。「金融・保険」が最大業種

*2022年対外直投リターンは10.84%、時価ベースで10.66%と試算される

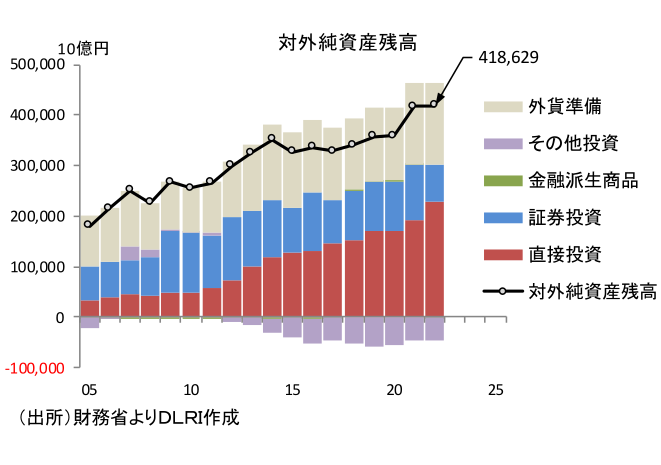

日本の国際収支統計では経常収支黒字を支えてきた貿易収支が2021年8月以来足元2023年4月まで21カ月連続で赤字が続いている。5月分の貿易統計でも赤字は続いていることから22か月連続となることは間違いない。一方で黒字を支えてきたもう一つの所得収支は順調に拡大を続けている。 その所得収支については、このところその中身が静かに変わりつつある。2000年代は対外証券投資を通じた株式配当金、債券利息収入といった証券投資収支の黒字がメインであったが、2010年以降、対外直接投資の拡大に伴う直接投資収支の黒字が拡大、2018年には直接投資収支黒字が証券投資収支黒字を上回り、以降その差を拡大させてきている。

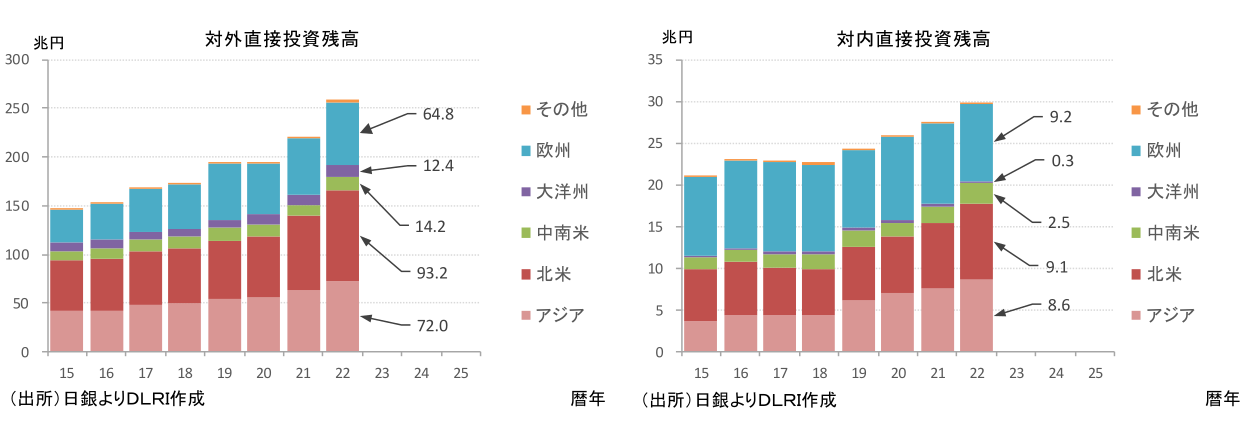

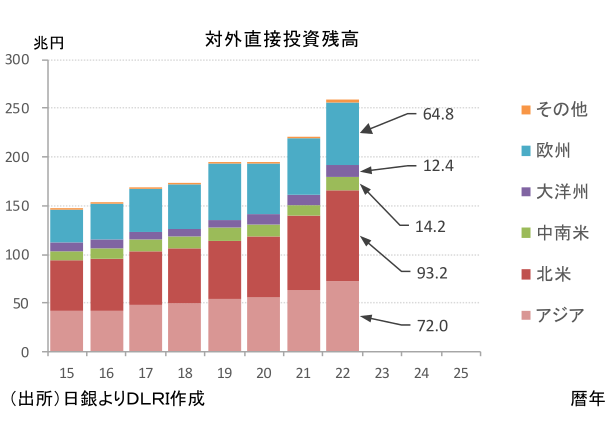

そこで今回のMarket Side Mirrorでは対外直接投資にスポットを当てて情報を整理、確認してみたい。日本は世界最大の対外債権国であるが、2022年12月末の対外純資産418.6兆円のうち最も大きいのが228.6兆円、54.6%を占める直接投資だ。以前は日本の対外純資産の中身と言えば外貨準備と証券投資という状況であった。グローバル金融危機以降、内外金利差縮小もあり外国債券投資が頭打ちとなり、対内債券投資の拡大といった動きもあり純証券投資残高が頭打ちとなるなか対外直接投資が順調に拡大したことから2014年には証券投資を上回り、2017年には外貨準備をも上回り、対外純資産トップの位置についている。

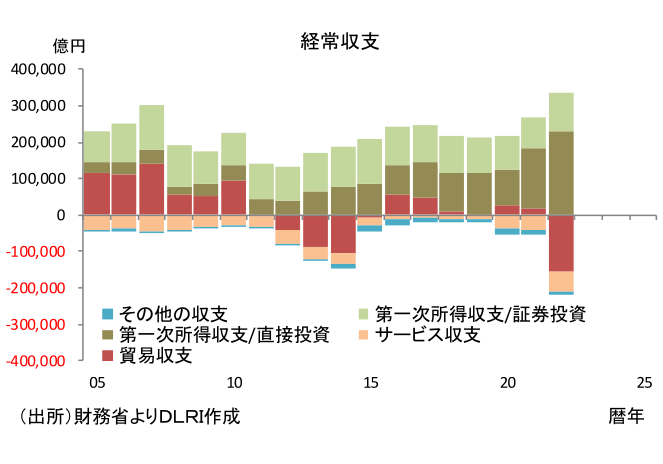

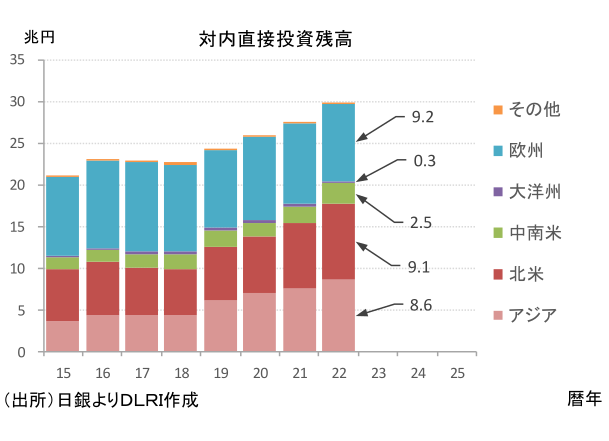

ところで、対外直接投資が順調に拡大する一方対内直接投資は増えてはいるものの、政府の対日投資拡大キャンペーンがあった割には拡大してこなかった。ただ、ここには大きな変化が起きているのも事実。政府の先端半導体工場への補助金投入が決まりファウンドリー世界No1のTSMCが進出、加えて第二工場建設も検討されているほか日本に半導体製造工場を持つ外資メーカーも大型投資計画を発表するなど経済安全保障、サプライチェーン強化の観点から国内への投資が拡大する動きが目立つ。世界中が予算手当を行い自国優先のサプラチェーン構築に動くなかこの対日投資拡大の好機を逃すわけにはいかないだろう。官民が連携して全力で取組み競争に負けないようしなければならない。ここは政策の動きを含め要注目だ。

2023年5月に対外対内直接投資データの年次データが更新されている。今回はこの中から対外直接投資の地域別・業種別のデータを中心に直近の動きをみてみたい。

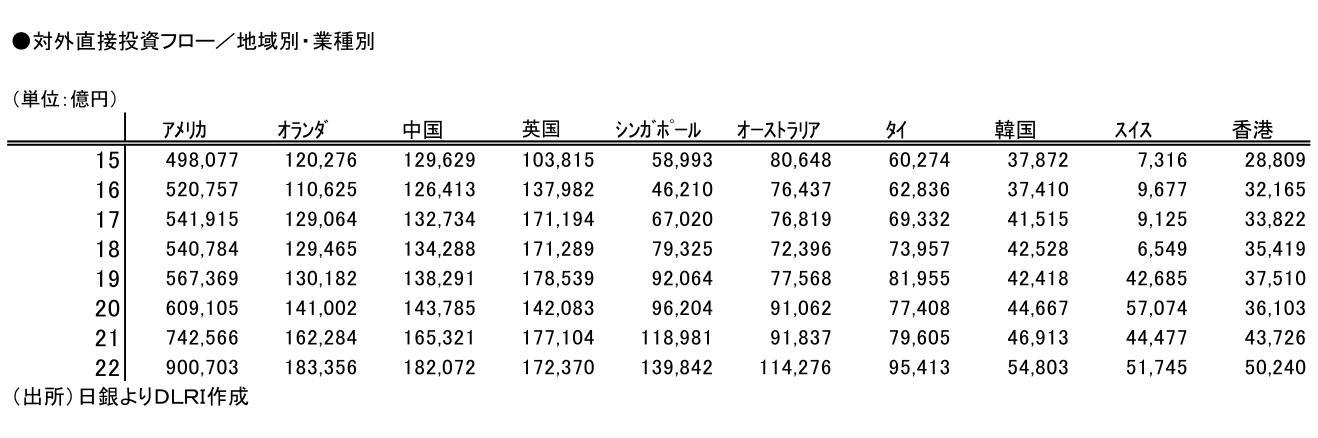

2022年12月末の地域別対外投資残高をみると、北米、アジア、欧州で89%を占める。国別にみるとアメリカが90兆703億円で断トツのトップで以下オランダ、中国、英国、シンガポール、オーストラリアが10兆円台の残高で続き、タイ、韓国、スイス、香港までがトップ10となる。

2015年以降でみるとシンガポールの伸びが目立つ。企業活動のし易さに関する多くの調査でアジアNo1のポジションを確立していること、地理的な位置もアジアの中心線にあること等から投資が集中している様子が伺える。シンガポールを除くアジアの残高上位国での残高積上げは進んでいるものの2015年以降でみると対外直投全体の拡大ペースに比べ劣後するペースであり、巡航速度に戻ったと言えるのかもしれない。英国は2016年にEU離脱が決まって以降頭打ちとなっており、その間隙を縫ってオランダがその存在感を高めていることが見てとれる。

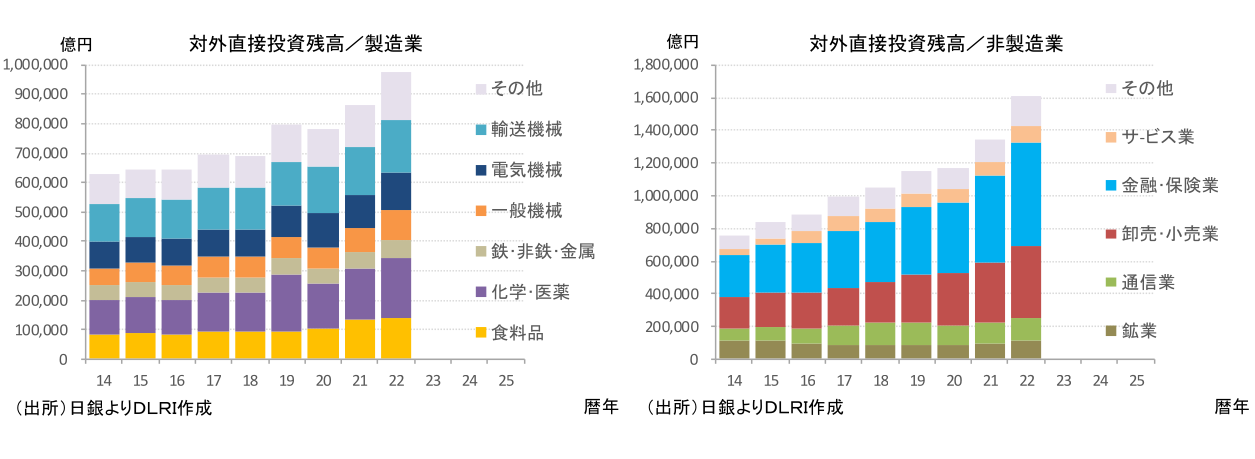

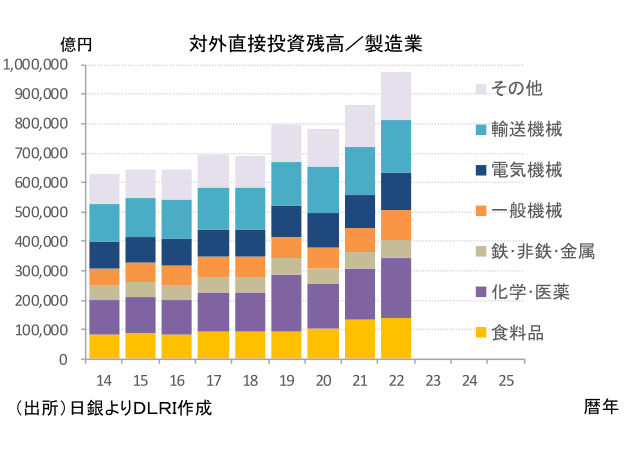

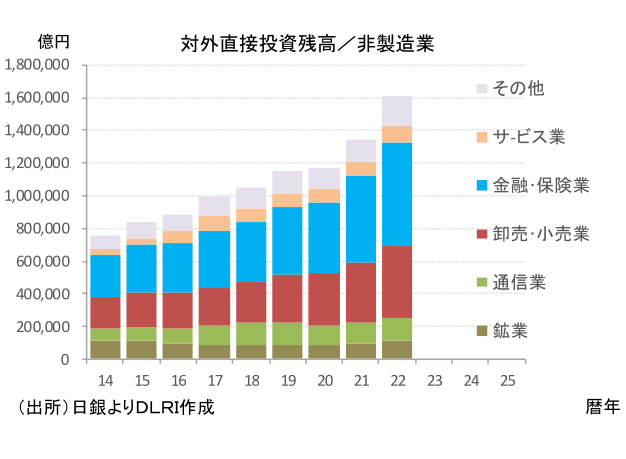

次に業種別の動きをみると、2022年12月末で製造業が97.7兆円(ウェイト37.8%)、非製造業が160.8兆円(ウェイト62.2%)となる。対外直接投資というと何となく製造業が多いのでは?と思いがちであるが、今や対外直接投資は非製造業が圧倒的メインの座にある。グローバル金融危機最中の2009年には製造業32.6兆円、非製造業35.6兆円とほぼ拮抗した残高であったが、それ以降非製造業の対外直接投資が急拡大したことから今の姿になった。

内訳をみると2022年12月末の製造業では化学・医薬(20.1兆円)、輸送機械(17.8兆円)、食品(14.2兆円)、電気機械(12.7兆円)、一般機械(9.9兆円)、鉄・非鉄・金属(6.4兆円)が主な業種となる。2015年比で伸びが大きいのは化学・医薬、食品。特に化学・医薬はこの間大型のM&Aがあったこともあり大きく残高を伸ばしている。

非製造業では金融・保険(63.4兆円)、卸・小売(44.4兆円)、通信(13.8兆円)、鉱業(11.0兆円)、サービス(10.0兆円)が主な業種であるが、金融・保険と卸・小売の2業種で非製造業の67%を占めている。2009年のデータでも非製造業の対外直接投資はこの2業種が70%を超える占率でありメイン業種ではあったが、注目はその増加金額だろう。2015年対比で製造業が全体で33.1兆円の増加に対して、金融・保険34.3兆円、卸・小売23.4兆円、合わせて57.8兆円の増加だ。確かにこの業種の海外M&Aのニュースは頻繁に耳にするが改めてその規模を知るとびっくりする。1990年代は「金融は純ドメの業種だから…」と言われたものだが、正に今は昔だ。

企業決算をみていると製造業では海外売上高比率が50%を超え、地域別利益も海外>国内という企業は珍しくないが、非製造業でもこのところ海外売上高比率が上昇している企業が増えている。最近海外生産比率は頭打ちになっているようだが、資本の収益性、効率性を上げるためにも成長する市場で収益を上げる必要があり今後も非製造業中心に海外投資が減ることはないだろう。

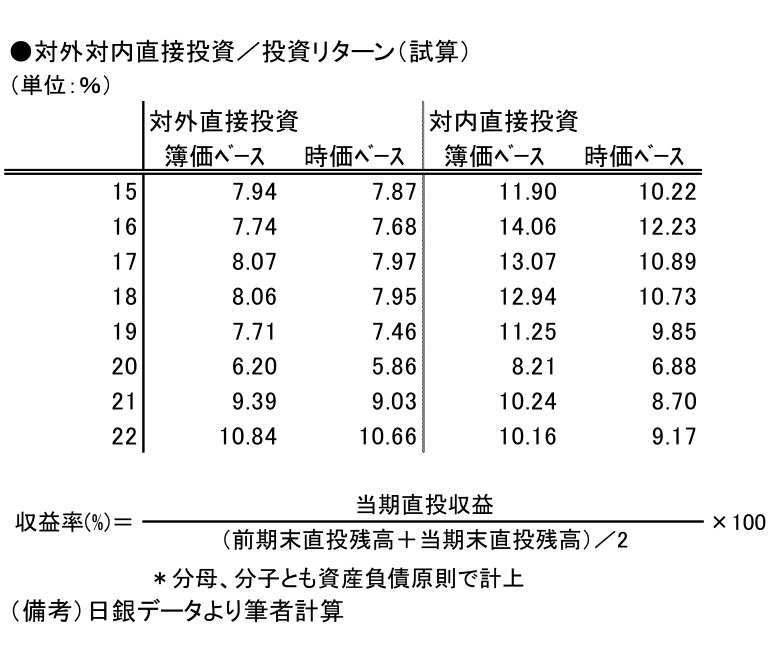

次に対外直接投資のリターンを試算してみたい。当然、正確なリターンの計算には詳細なデータが必要であるが、ここでは公表されている残高、収益から簡便的にリターンの試算をした。結果はあくまでも試算だ。残高データは簿価ベースと日銀から公表されている参考値としての時価ベースを使用。分母は期末・期末の平均と置いている。分子の収益にも為替変動の要因が入っていることから2022年のような円安局面では収益率が高めに出ることが想定される点にも注意が必要だ。

現行基準では2014年12月末以降しかデータがとれないためリターンとしては2015年以降になるが、対外直接投資全体では、2020年にパンデミックから一時的に下落したものの2021年には9.39%と回復、2022年には10.84%と2015年以降で初めて二桁のリターンを確保している。参考値の時価ベース残高を使った試算でも2015年以降8%程度の安定したリターンを確保していたが2022年にはこちらも10.66%と二桁に乗せている。2021年は資源価格の高騰やポストコロナのリベンジ消費の盛り上がりによる企業価値向上が、2022年は円安の効果も加わりリターンの拡大に繋がったようだ。

因みに対内直接投資についても同じデータで試算したところ、全体では2022年簿価ベース10.16%、時価ベース9.17%と計算された。2015年から2018年まで二桁のリターンを確保していたがパンデミックからの回復が遅れたこと、2022年は円安もありリターンの回復は鈍いようだ。

足もと二桁の対外直接投資リターンを確保できているが、まだ改善の余地はあるように感じる。折しも2023年3月、東証から「資本コストや株価を意識した経営の実現に向けた対応について」が発信され、資本収益性や成長性といった観点から経営者の資本コストや株価に対する意思改革が必要と指摘している。対外直接投資を通じて事業ポートフォリオの改善、入替を図る企業は今後とも減ることはないだろう。そうした動きを通して日本企業の足腰がより強くなれば企業価値の向上にも繋がっていくだろう。引き続きサイドミラーに映る内外直接投資の動きを追いかけていきたい。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

資金循環統計(2026年1-3月期) ~イラン影響は価格↑・数量↓で相殺、「貯蓄から投資へ」も着々と~

日本経済

星野 卓也

-

家計資産「株・投信・債券4割目標」で何が変わるのか ~国際比較でみる日本の特徴と政府新目標の温度感~

日本経済

星野 卓也

-

5月で価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと5月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

ナフサ高騰の価格転嫁はどこまで進んだのか ~ナフサの価格上昇に伴うコストの波及シミュレーションと企業物価指数の比較~

日本経済

阿原 健一郎